下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

7.03

102

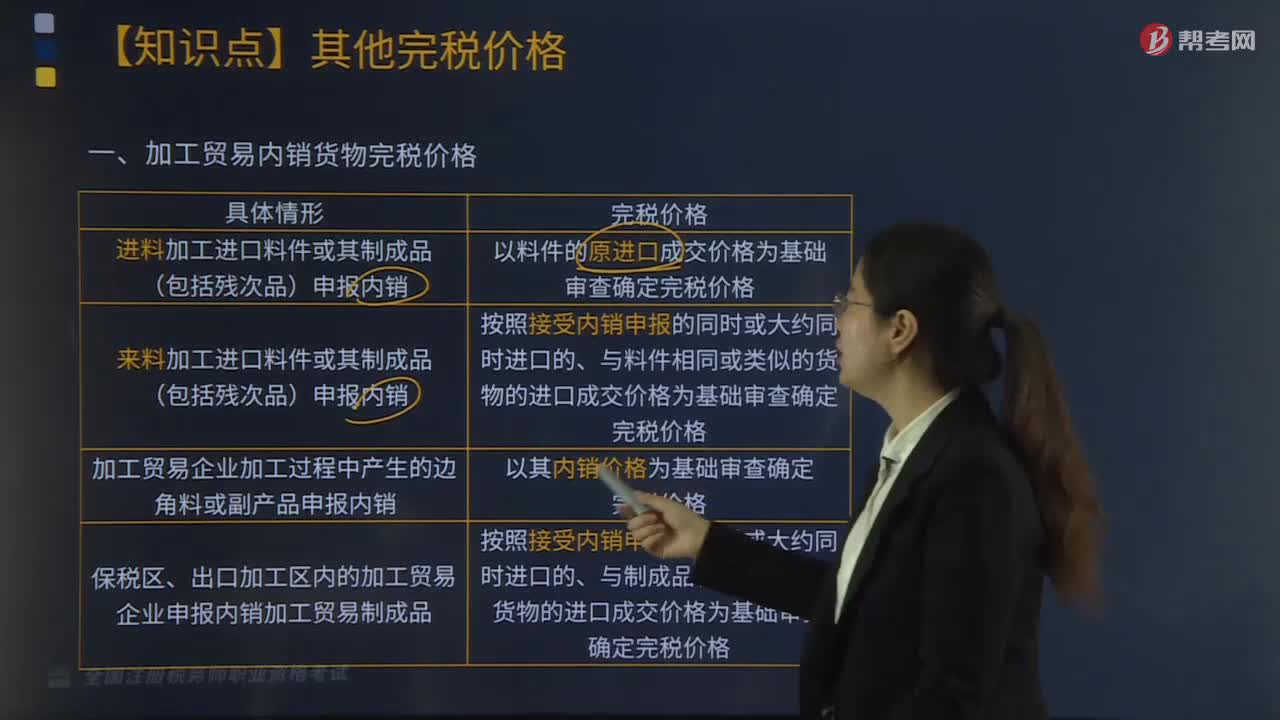

102加工贸易内销货物完税价格如何确定?:加工贸易内销货物完税价格如何确定?加工贸易内销货物完税价格:以料件的原进口成交价格基础审查确定完税价格。按照接收内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格。2.来料加工进口料件或其制成品(包括残次品)申报内销:按照接受内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格。

175

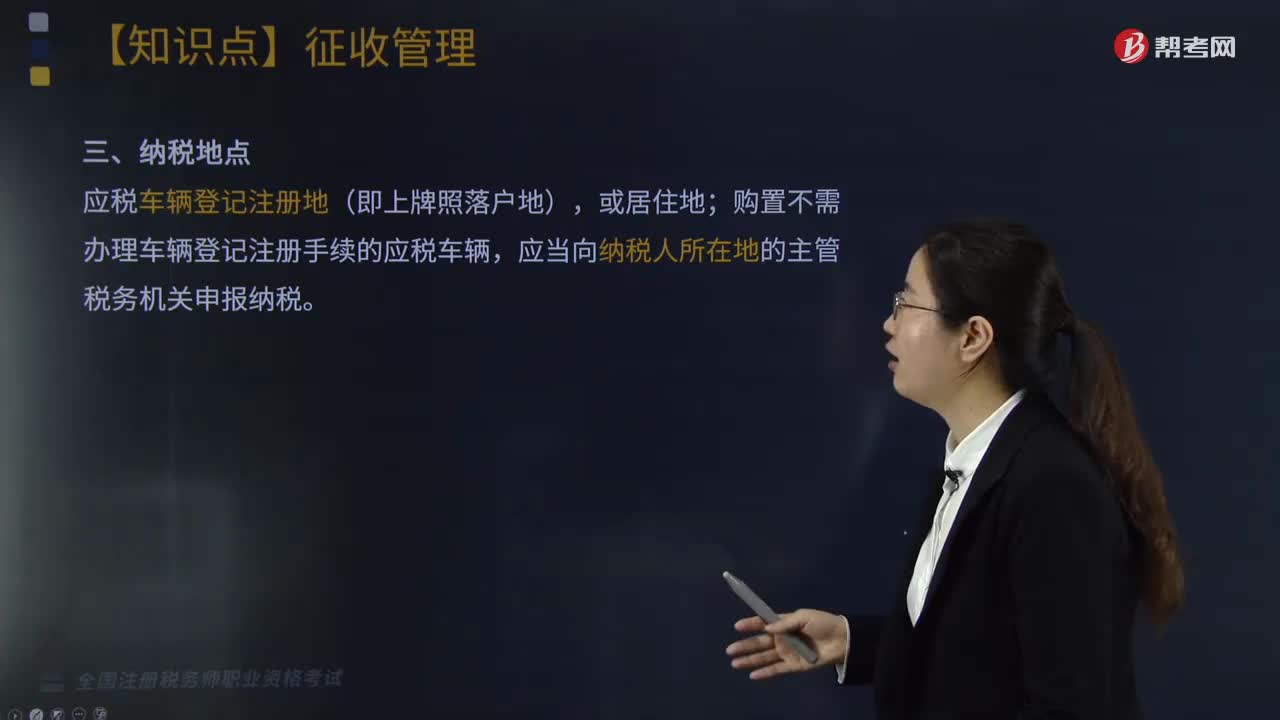

175车辆购置税的纳税地点有哪些?:车辆购置税的纳税地点有哪些?应税车辆登记注册地(即上牌照落户地),购置不需办理车辆登记注册手续的应税车辆,一、纳税申报——使用环节一次性征收:车辆购置税是对应税车辆的购置行为课征,三、车辆购置税纳税期限,应当自进口之日起60日内申报纳税,3.自产、受赠、获奖和以其他方式取得并自用应税车辆的,A. 购置已税二手车需要缴纳车辆购置税,C. 纳税人进口应税车辆,D. 纳税人购买应税车辆。

155

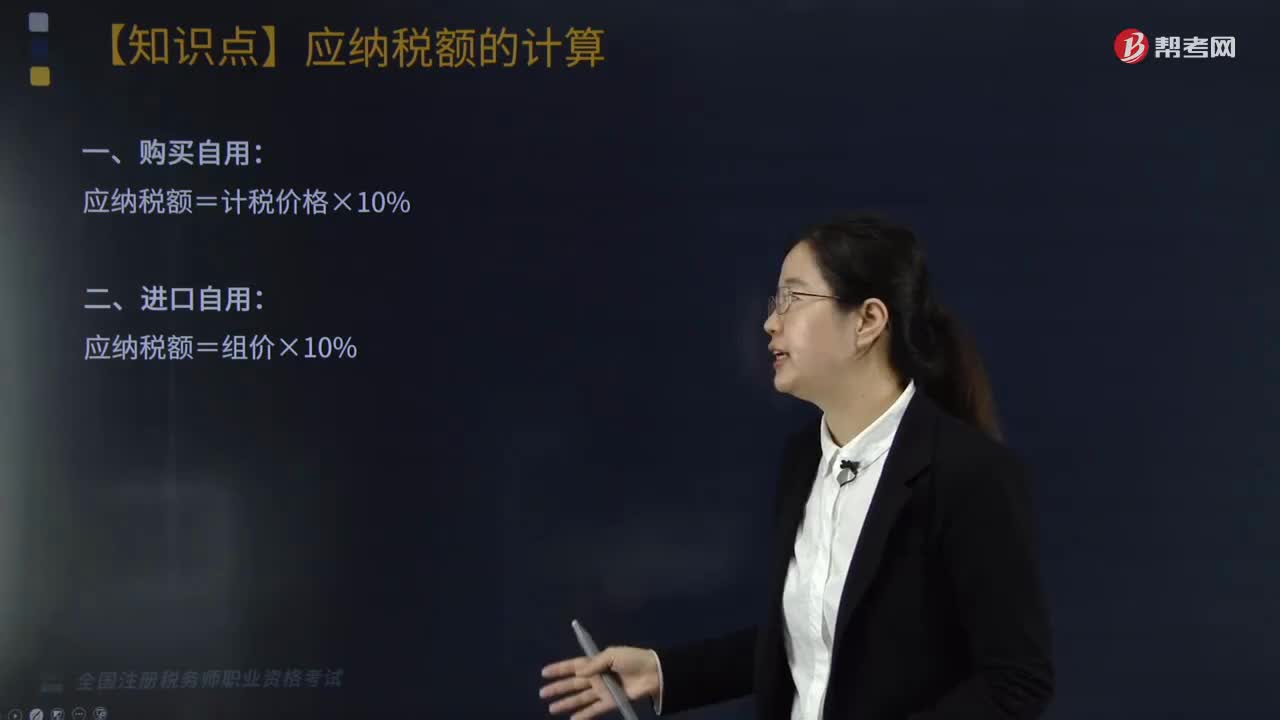

155车辆购置税应纳税额如何计算?:车辆购置税应纳税额如何计算?车辆购置税应纳税额计算方式如下:应纳税额=计税价格×10%。三、免税条件消失车辆应纳税额的计算。应纳税额=同类型新车最低计税价格×[1-已使用年限÷规定使用年限]×100%×税率,规定使用年限按10年计算,超过使用年限的车辆。不再征收车辆购置税:应纳税额=同类型新车最低计税价格×1-已使用年限×10%×税率,属列入军队武器装备计划的免税车辆。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料