下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

6.58

86

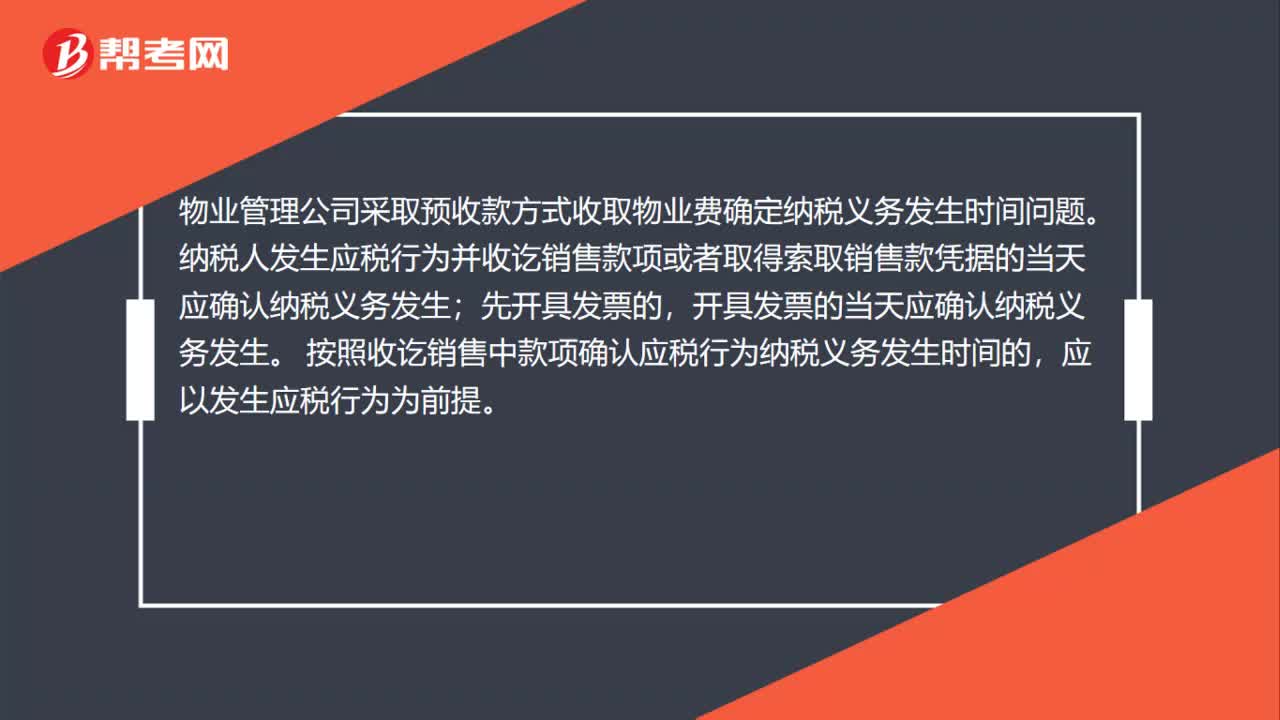

86收到跨年的物业费时,需要按所属月份分摊计算缴纳增值税吗?:需要按所属月份分摊计算缴纳增值税吗?物业管理公司采取预收款方式收取物业费确定纳税义务发生时间问题。纳税人发生应税行为并收讫销售款项或者取得索取销售款凭据的当天应确认纳税义务发生;开具发票的当天应确认纳税义务发生。按照收讫销售中款项确认应税行为纳税义务发生时间的,应以发生应税行为为前提。属于在发生应税行为之前收到的款项,不能按照该时间确认纳税义务发生。物业管理公司采取预收款方式收取业主物业费的。

39

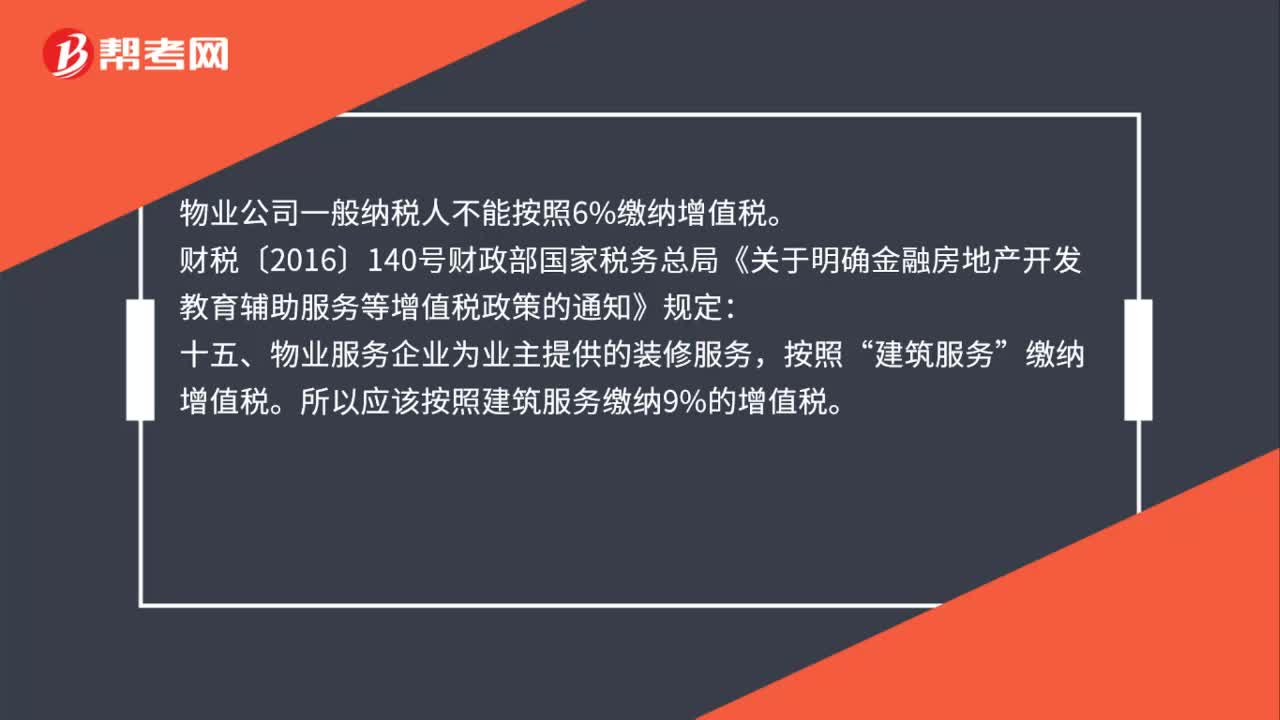

39物业公司一般纳税人能否按照6%缴纳增值税?:物业公司一般纳税人能否按照6%缴纳增值税?物业公司一般纳税人不能按照6%缴纳增值税。财税〔2016〕140号财政部国家税务总局《关于明确金融房地产开发:教育辅助服务等增值税政策的通知》规定,十五、物业服务企业为业主提供的装修服务“按照”建筑服务。缴纳增值税。所以应该按照建筑服务缴纳9%的增值税

38

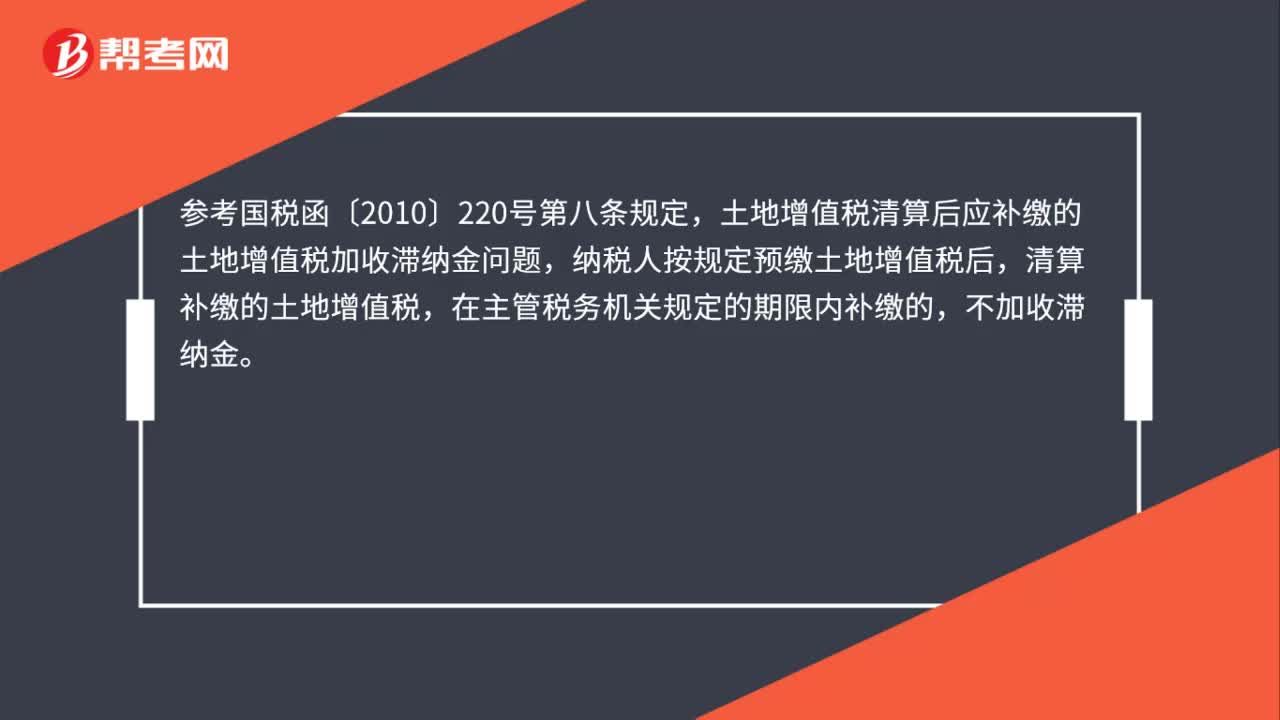

38房地产企业补缴土地增值税是否加收滞纳金?:房地产企业补缴土地增值税是否加收滞纳金?参考国税函〔2010〕220号第八条规定,土地增值税清算后应补缴的土地增值税加收滞纳金问题,纳税人按规定预缴土地增值税后,清算补缴的土地增值税,在主管税务机关规定的期限内补缴的,不加收滞纳金。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料