下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是定额比例法?

按定额比例分配完工产品和月末在产品成本的方法又叫定额比例法。

如果各月末在产品数量变动较大,但制定了比较准确的消耗定额,生产费用可以在完工产品和月末在产品之间用定额消耗量或定额费用作比例分配。通常材料费用按定额消耗量比例分配,而其他费用按定额工时比例分配。

直接材料:

材料费用分配率=[(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品定额材料成本+月末在产品定额材料成本)]×100%

完工产品应分配材料成本=完工产品定额材料成本×材料费用分配率

月末在产品应分配材料成本=月末在产品定额材料成本×材料费用分配率

直接人工和制造费用:

工资费用(制造费用)分配率=[月初在产品实际工资(费用)+本月投入的实际工资(费用)]/(完工产品定额工时+月末在产品定额工时)

完工产品分配工资费用(制造费用)=完工产品定额工时×工资(费用)分配率

月末在产品应分配工资费用(制造费用)=月末在产品定额工时×工资(制造费用)分配率

适用条件:月末在产品数量变动较大,有比较准确的定额资料。

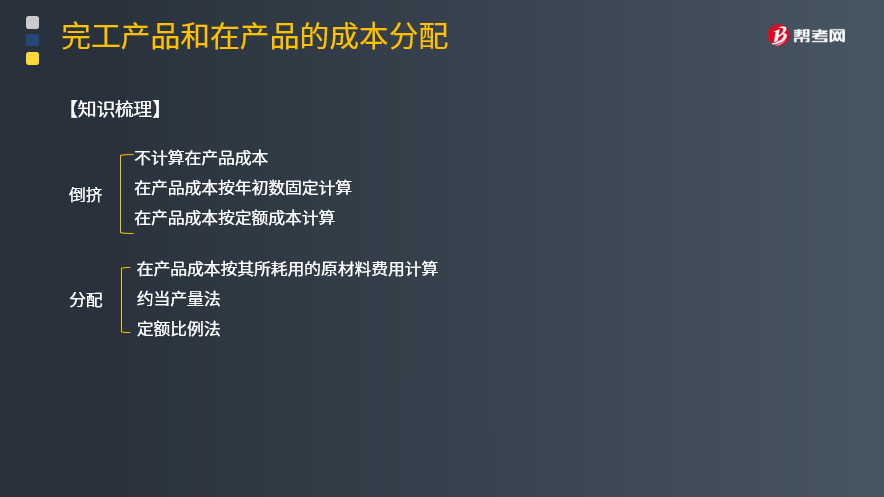

【知识梳理】

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2014年注册会计师考试真题】甲公司生产某种产品,需2道工序加工完成,公司不分步计算产品成本,该产品的定额工时为100小时,其中第一道工序的定额工时为20小时,第二道工序的定额工时为80小时,月末盘点时,第一道工序的在产品数量为100件,第2道工序的在产品数量为200件。如果各工序在产品的完工程度均按50%计算,月末在产品的约当产量为( )件。

A.90

B.120

C.130

D.150

【答案】C

【解析】月末在产品约当产量=100×(20×50%/100)+200×[(20+80×50%)/100]=130(件)。

76

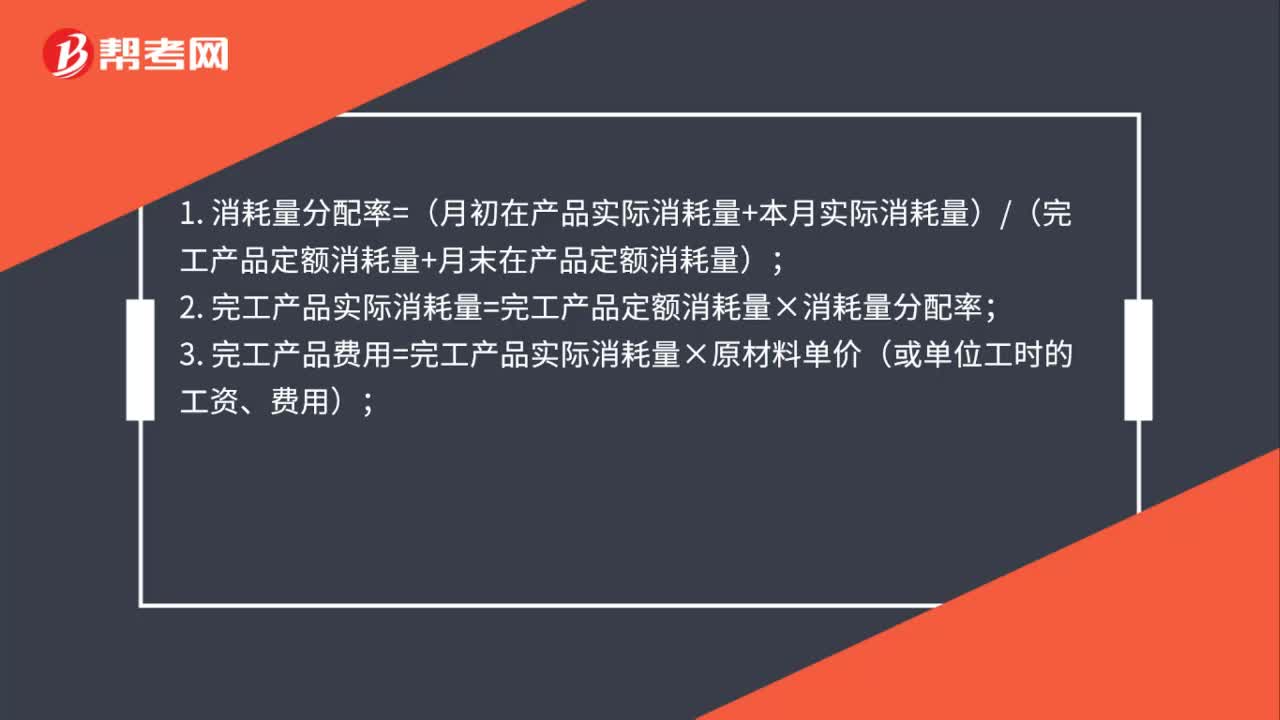

76定额比例法的计算公式是什么?:定额比例法的计算公式是什么?1. 消耗量分配率=(月初在产品实际消耗量+本月实际消耗量)(完工产品定额消耗量+月末在产品定额消耗量);2. 完工产品实际消耗量=完工产品定额消耗量×消耗量分配率;3. 完工产品费用=完工产品实际消耗量×原材料单价(或单位工时的工资、费用);4. 月末在产品实际消耗量=月末在产品定额消耗量×消耗量分配率;

17

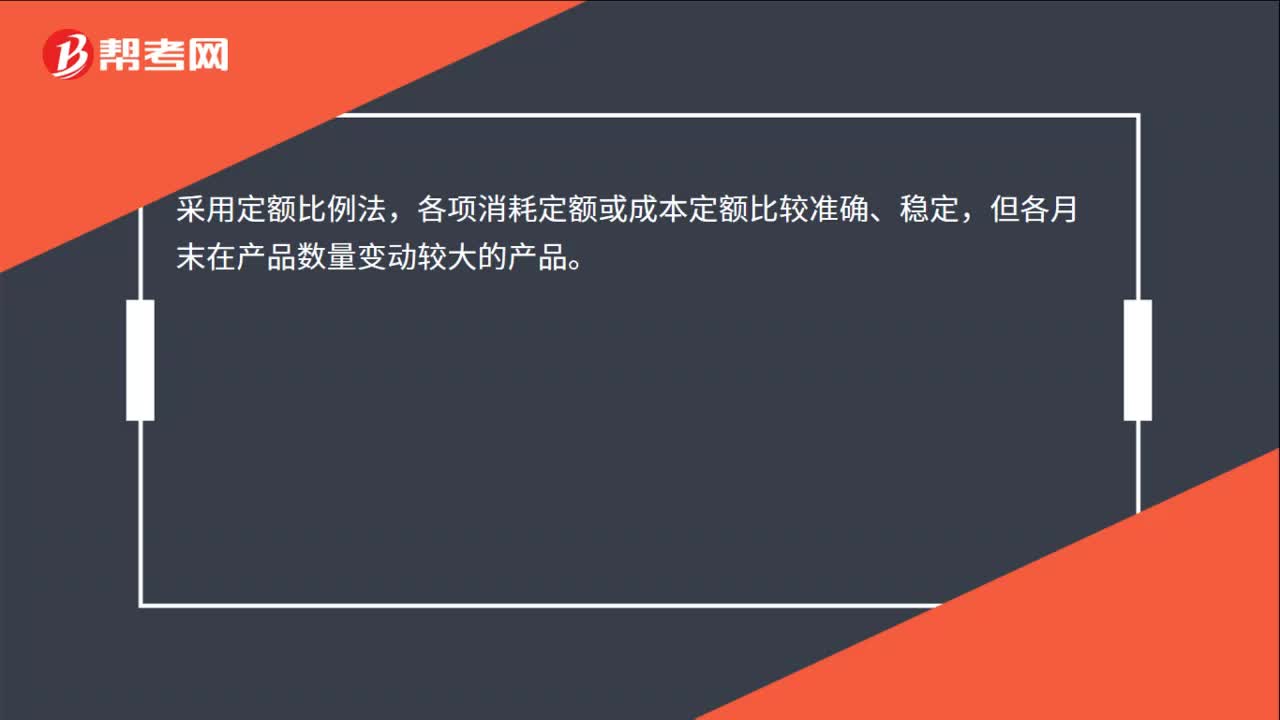

17定额比例法的适用条件是什么?:定额比例法的适用条件是什么?采用定额比例法,各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较大的产品。

17

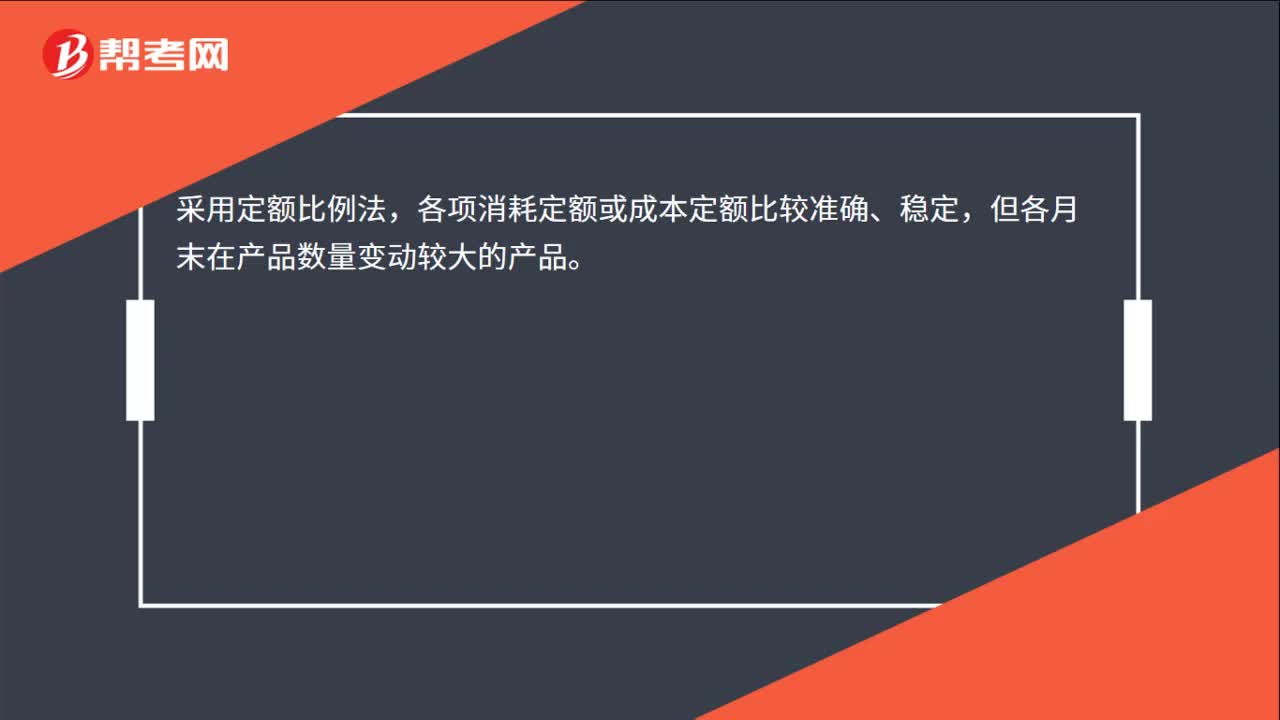

17定额比例法的适用条件是什么?:定额比例法的适用条件是什么?采用定额比例法,各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较大的产品。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料