下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何理解周转材料(包装物等)的会计处理?

周转材料亦称"周转使用材料"。建筑安装工程施工过程中,能多次使用并基本保持其原来的实物形态,其价值逐渐转移到工程成本中去,但不构成工程实体的工具性材料。

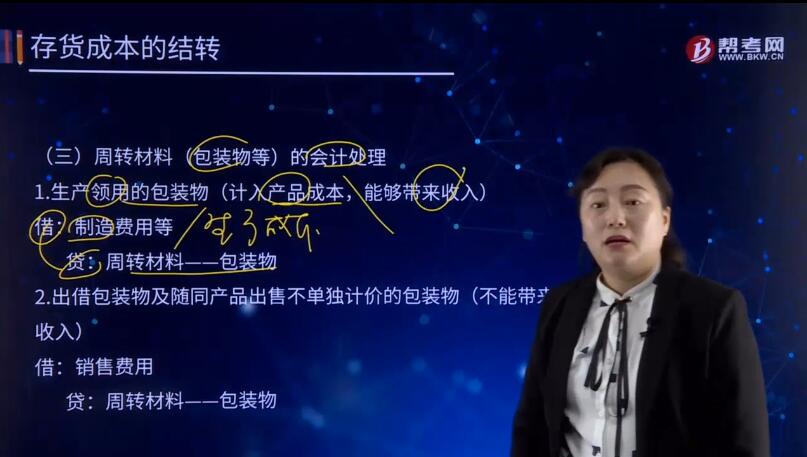

周转材料(包装物等)的会计处理:

1. 生产领用的包装物(计入产品成本,能够带来收入)

借:制造费用等

贷:周转材料——包装物

2. 出借包装物及随同产品出售不单独计价的包装物(不能带来收入)

借:销售费用

贷:周转材料——包装物

3. 出租包装物及随同产品出售单独计价的包装物(能够带来收入)

借:其他业务成本

贷:周转材料——包装物

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料