下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、贷款服务,以提供贷款服务取得的全部利息及利息性质的收入为销售额

C、经纪代理服务,以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额

D、航空运输企业的销售额,不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款

E、一般纳税人提供客运场站服务,以其取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额

469

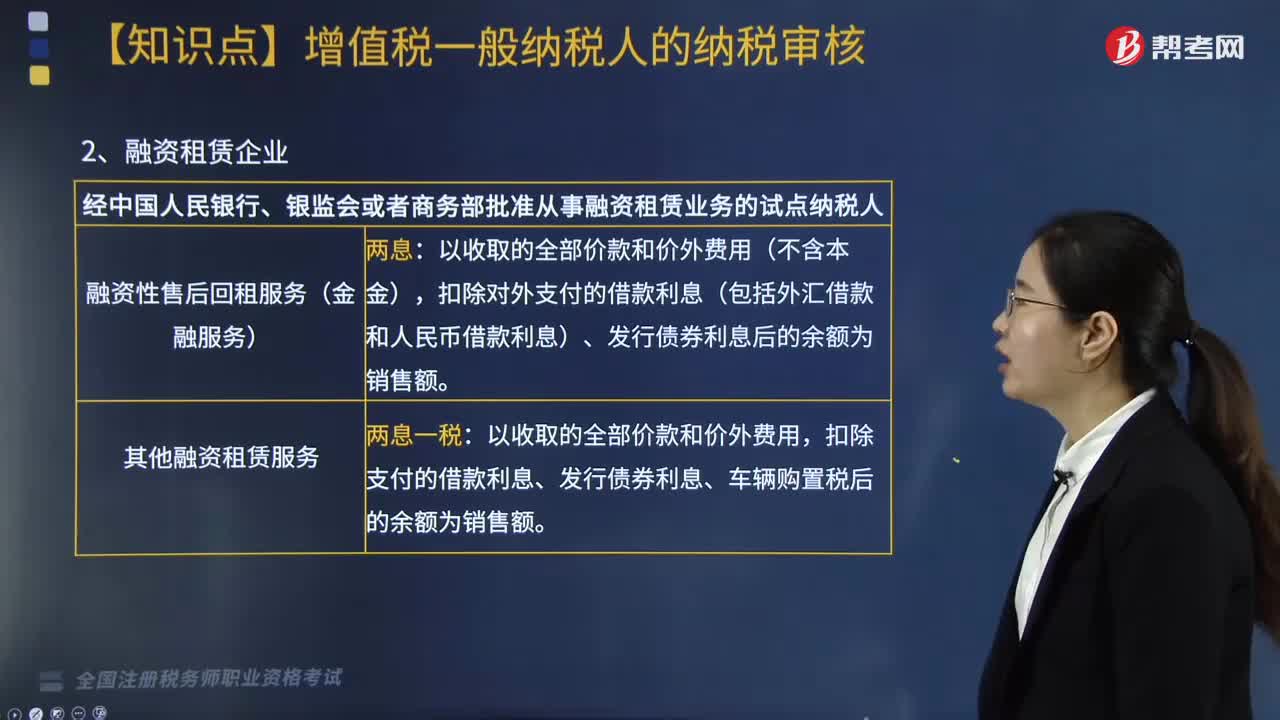

469应税销售额扣除的审核——差额纳税涉及哪些内容?:应税销售额扣除的审核——差额纳税涉及哪些内容?扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。扣除支付给承运方运费后的余额为销售额。扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额,试点纳税人提供建筑服务适用简易计税方法的。

804

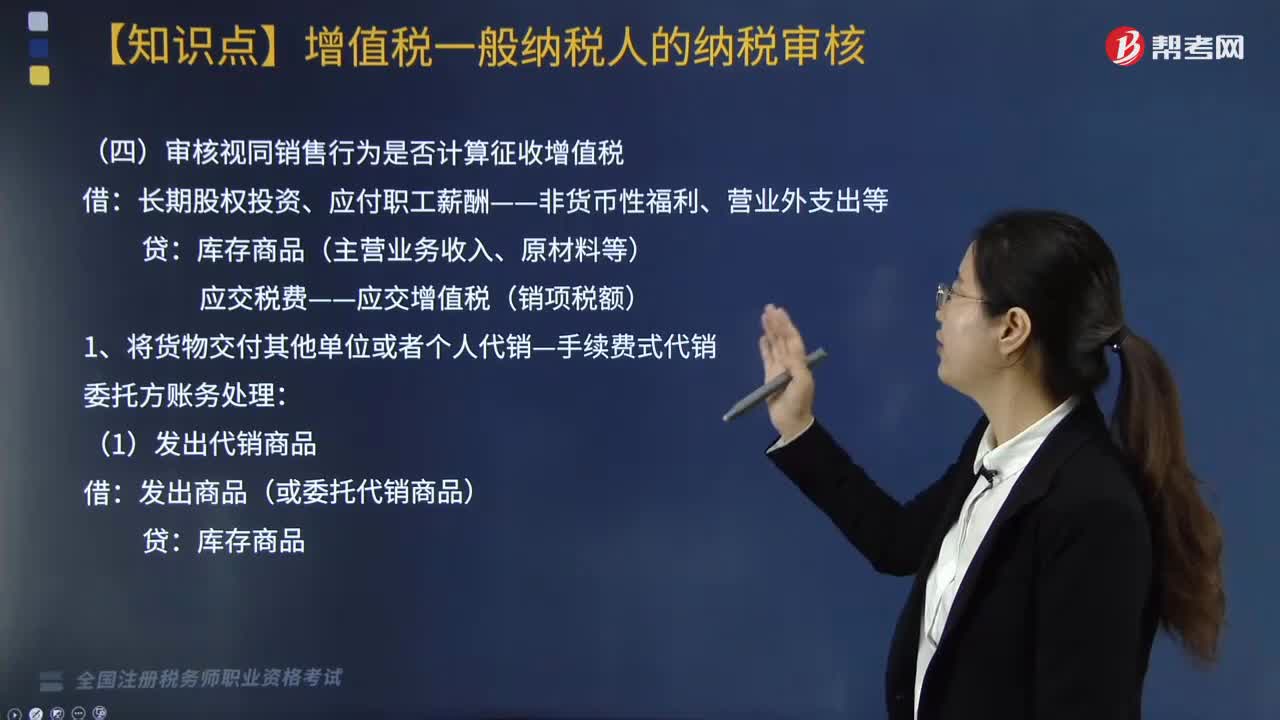

804审核视同销售行为是否计算征收增值税?:审核视同销售行为是否计算征收增值税?长期股权投资、应付职工薪酬——非货币性福利、营业外支出等:应交税费——应交增值税(销项税额):应交税费-应交增值税(销项税额):②结转应收手续费收入;③收到委托方的增值税专用发票并支付剩余货款。应交税费——应交增值税(销项税额),应交税费——应交增值税(进项税额)。4. 将自产、委托加工的货物用于非增值税应税项目:

294

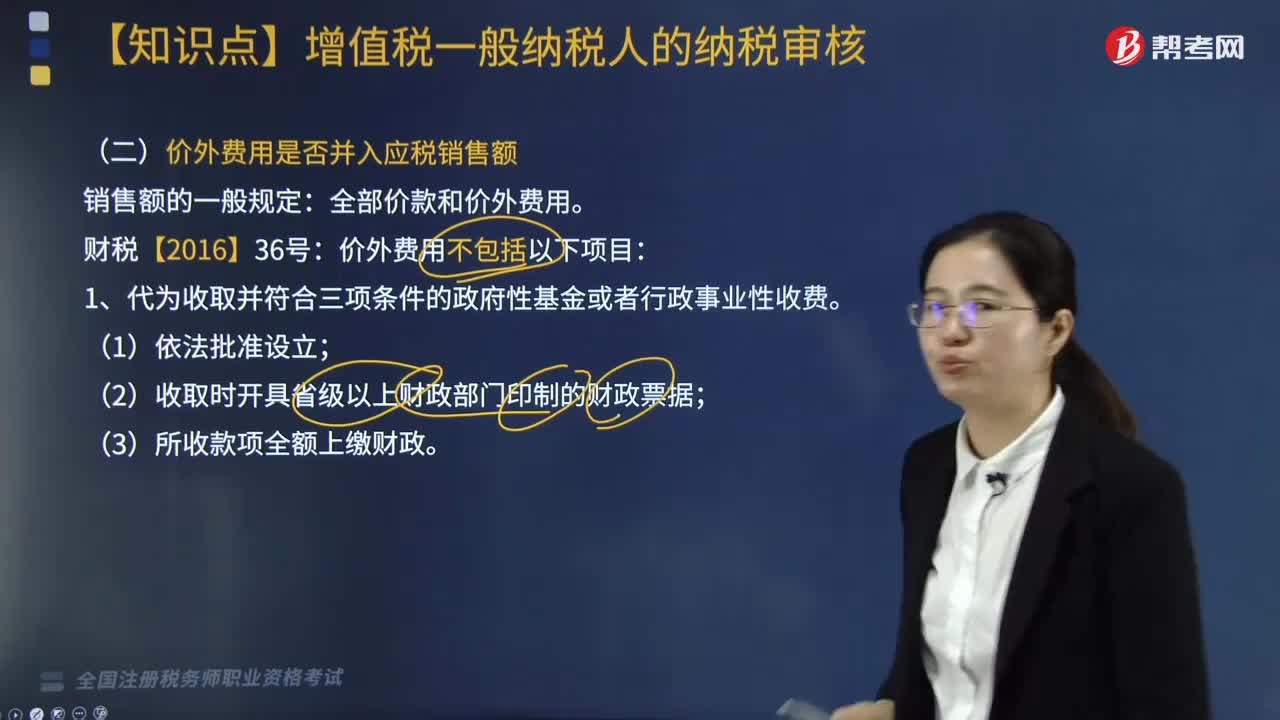

294价外费用是否并入应税销售额?:价外费用是否并入应税销售额?(2)收取时开具省级以上财政部门印制的财政票据;2. 以委托方名义开具发票代委托方收取的款项。价外费用不包括的内容——未形成纳税人的收入。(1)受托加工应征消费税的消费品所代收代缴的消费税;(3)纳税人销售货物的同时代办保险而向购买方收取的保险费,以及从事汽车销售的纳税人向购买方收取的代购买方缴纳的车辆购置税、牌照费;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料