下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、可供出售金融资产期末公允价值变动

B、企业将自有资产转为采用公允价值模式进行后续计量的投资性房地产时,转换日自有资产的账面价值小于转换日自有资产公允价值的差额

56

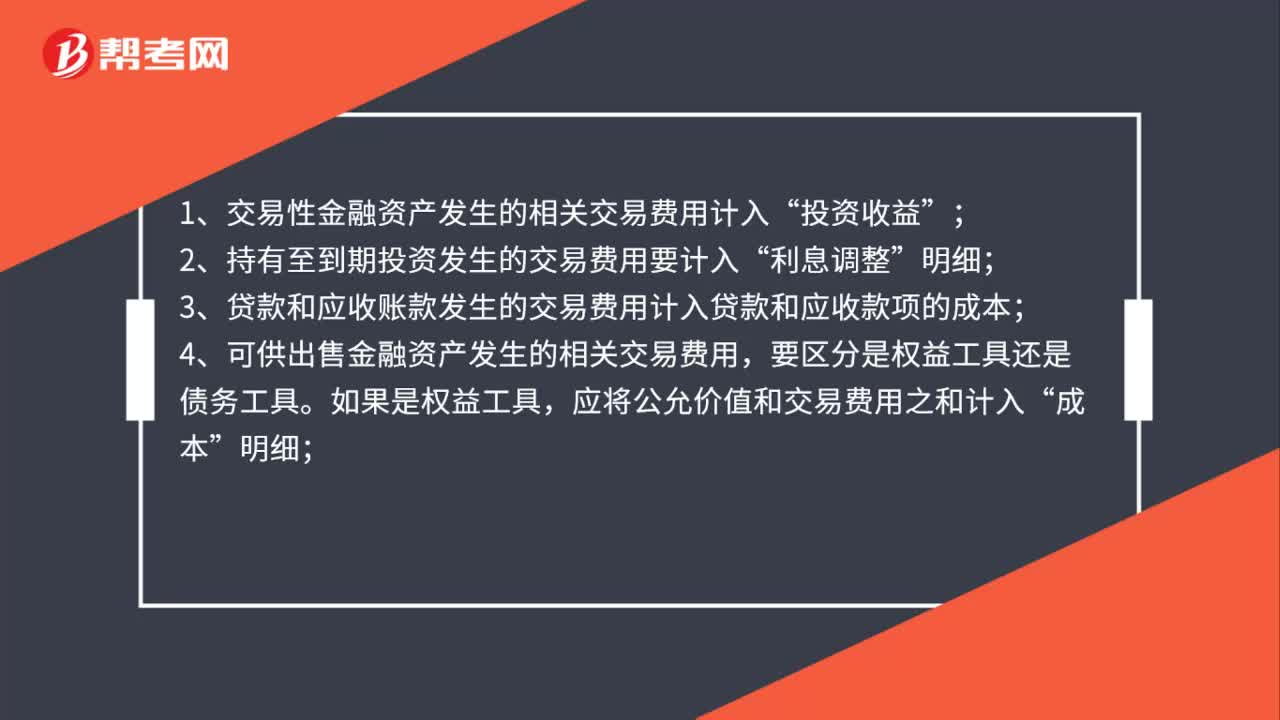

56交易费用计入哪个科目?:交易费用计入哪个科目?1.交易性金融资产发生的相关交易费用计入“投资收益”2.持有至到期投资发生的交易费用要计入;明细”3.贷款和应收账款发生的交易费用计入贷款和应收款项的成本;4.可供出售金融资产发生的相关交易费用;要区分是权益工具还是债务工具,如果是权益工具。应将公允价值和交易费用之和计入,如果是债务工具;则将面值计入,成本“明细”实际支付的金额与面值之间的差额记入,因此交易费用也就倒挤到”

66

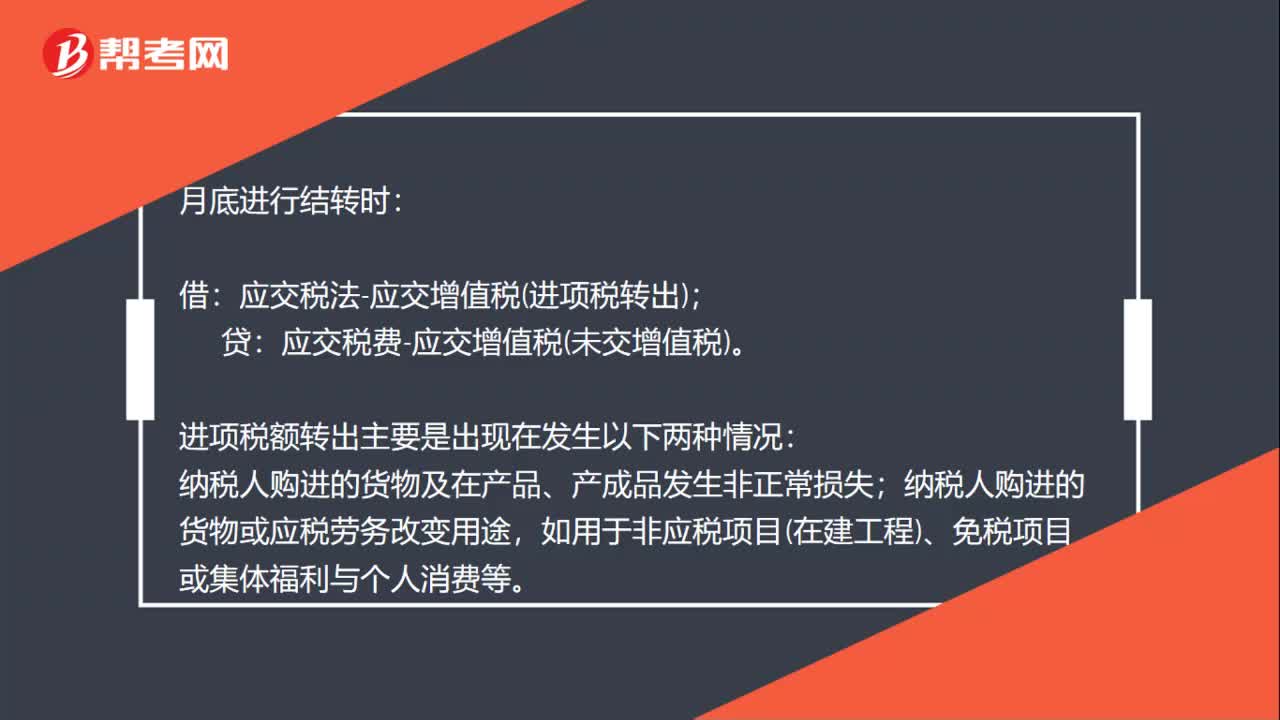

66进项税额转出会计怎么处理?:进项税额转出会计怎么处理?月底进行结转时:应交税法-应交增值税进项税转出;应交税费-应交增值税未交增值税。进项税额转出主要是出现在发生以下两种情况:纳税人购进的货物及在产品、产成品发生非正常损失;纳税人购进的货物或应税劳务改变用途,如用于非应税项目在建工程、免税项目或集体福利与个人消费等。库存商品在建工程、原材料、销售费用:贷:应交税金——应交增值税进项税转出补充,退货不属于进“发票直接:

101

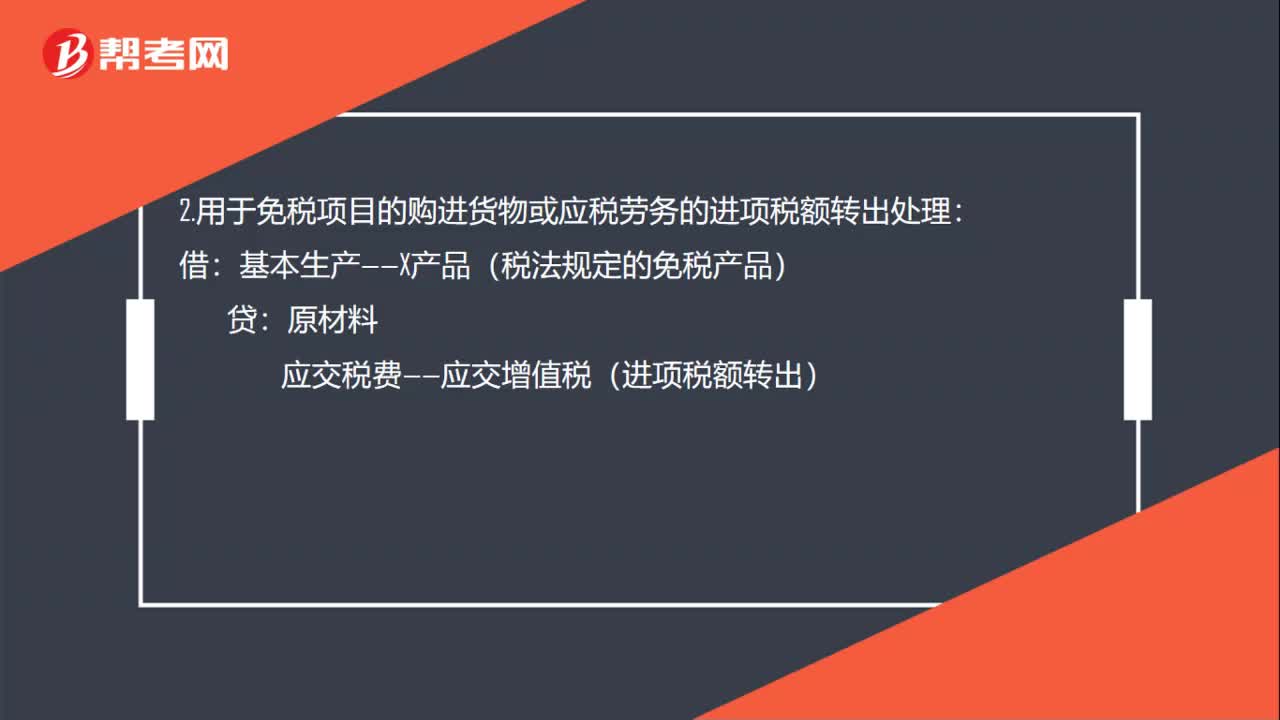

101非应税项目进项税额转入账务怎么处理?:非应税项目进项税额转入账务怎么处理?1.用于非应税项目,进项税额转入相关的项目,比如用于在建不动产时的会计处理:应交税费——应交增值税(进项税额转出):2.用于免税项目的购进货物或应税劳务的进项税额转出处理:3.用于集体福利和个人消费的进项税额转出,应交税费——应交增值税(进项税额转出),4.企业购进的货物发生非正常损失:进项税额无法抵扣:应作为进项税额转出处理

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料