下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

明知委托人对重要涉税事项的处理与国家税收法律、法规及有关规定相抵触,而不予指明

明知委托人对重要涉税事项的处理会导致报告使用人或者其他利害关系人产生重大误解,而不予指明

明知委托人对重要涉税事项的处理有其他不实内容,而不予指明

221

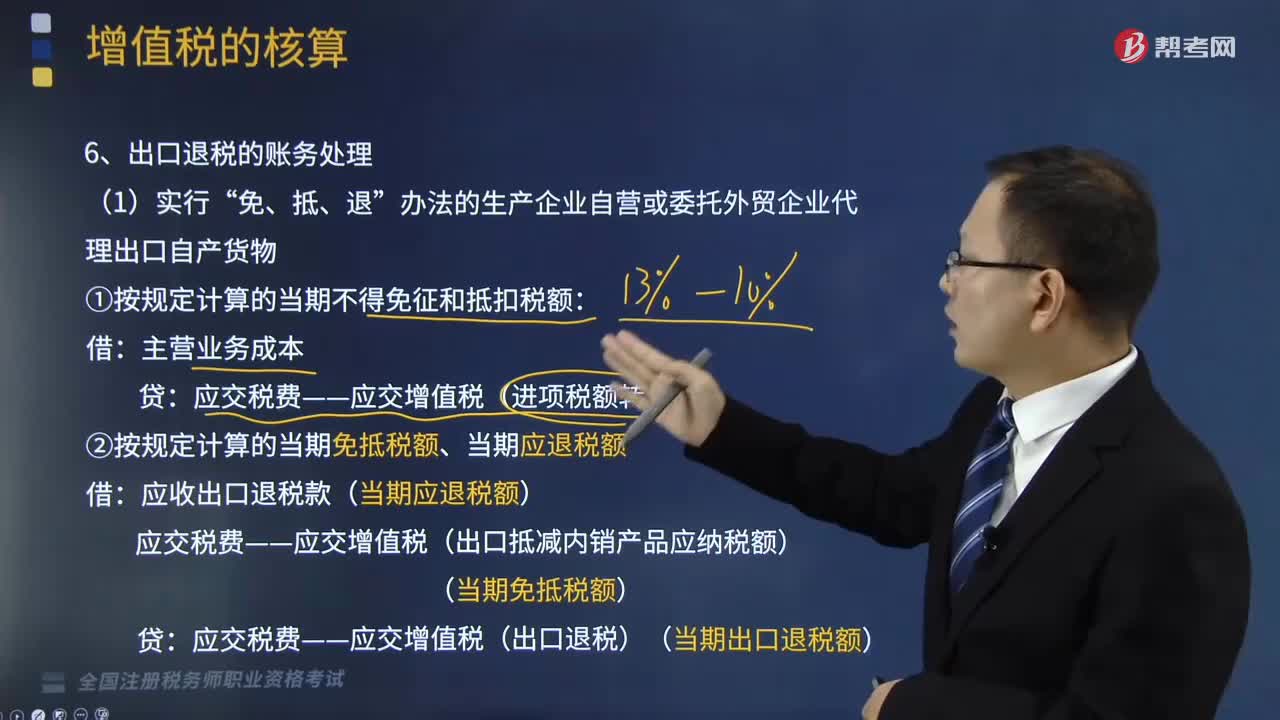

221出口退税账务怎么处理?:对我国报关出口的货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,即出口环节免税且退还以前纳税环节的已纳税款。①按规定计算的当期不得免征和抵扣税额:应交税费——应交增值税(进项税额转出):应收出口退税款(当期应退税额),应交税费——应交增值税(出口抵减内销产品应纳税额)。应交税费——应交增值税(出口退税)(当期出口退税额):应收出口退税款:

395

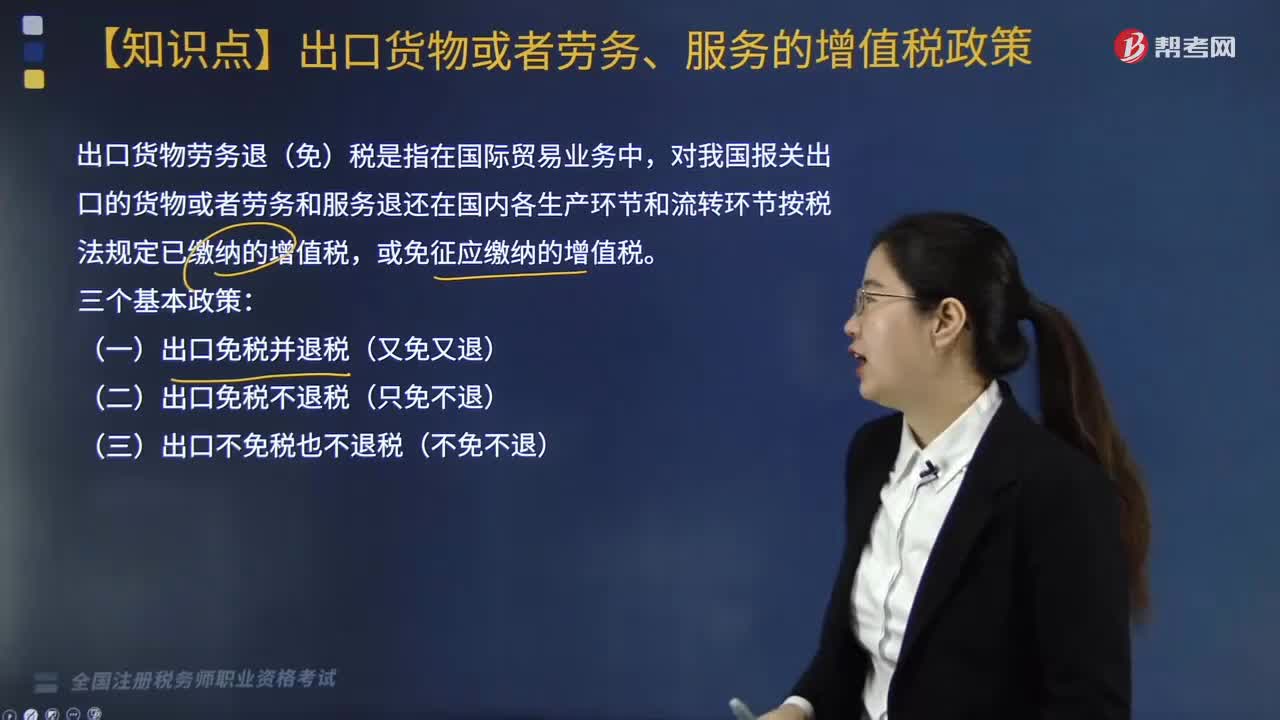

395什么是出口货物劳务退(免)税?:什么是出口货物劳务退(免)税?出口货物劳务退(免)税是指在国际贸易业务中,对我国报关出口的货物或者劳务和服务退还在国内各生产环节和流转环节按税法规定已缴纳的增值税,二、出口货物劳务服务退(免)税的方式,进口料件及加工的成品所有权属我方经营单位,这种贸易类型的进口料件在缴纳保证金后一般是先免增值税进口,二、适用增值税退(免)税政策的出口货物劳务;分为自营出口货物和委托出口货物两类;

416

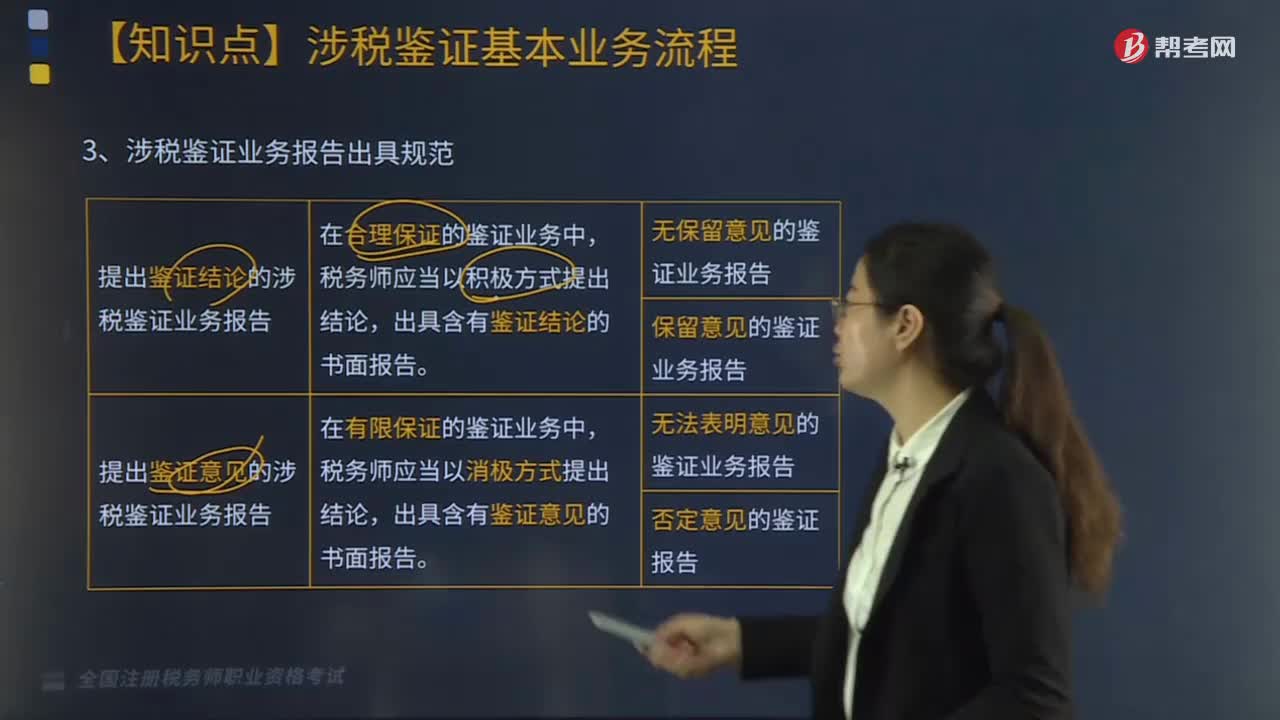

416涉税鉴证基本业务流程中,涉税鉴证业务报告出具规范有哪些?:完全可以确认涉税鉴证事项的具体金额,(2)以积极方式出具的鉴证结论——保留意见的鉴证业务报告;①涉税鉴证的部分事项因税收法律、法规及其具体政策规定或执行时间不够明确,对鉴证事项所涉及的具体税收政策在理解上与税收执法人员存在分歧,(3)以消极方式发表意见——无法表明意见的鉴证业务报告,以至于无法对涉税事项发表审核意见,(4)以消极方式发表意见——否定意见的鉴证业务报告。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料