下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、批发企业一般纳税人销售货物

61

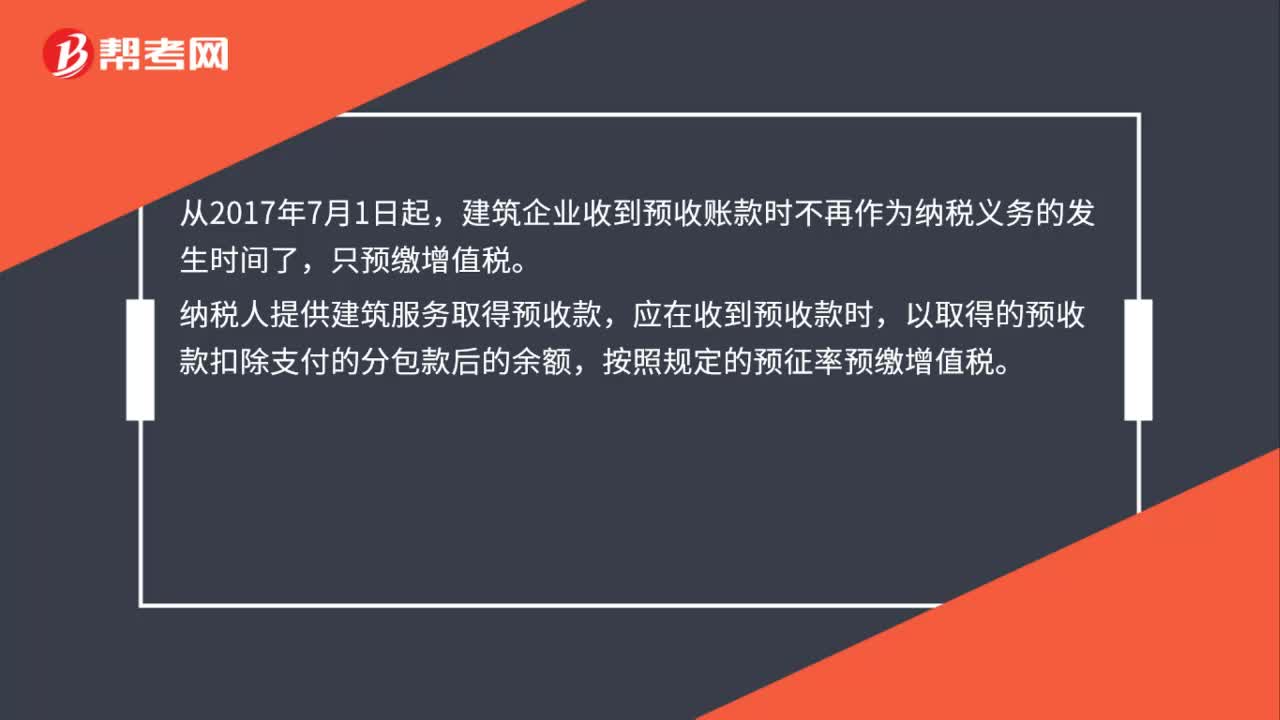

61建筑企业收到预收账款时,增值税纳税义务是否发生了?:建筑企业收到预收账款时,增值税纳税义务是否发生了?建筑企业收到预收账款时不再作为纳税义务的发生时间了,只预缴增值税。纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照规定的预征率预缴增值税。(1)若是项目在同城,就在机构所在地预缴增值税;(2)若是项目在异地,应该在项目所在地预缴增值税。适用一般计税方法计税的项目预征率为2%。

36

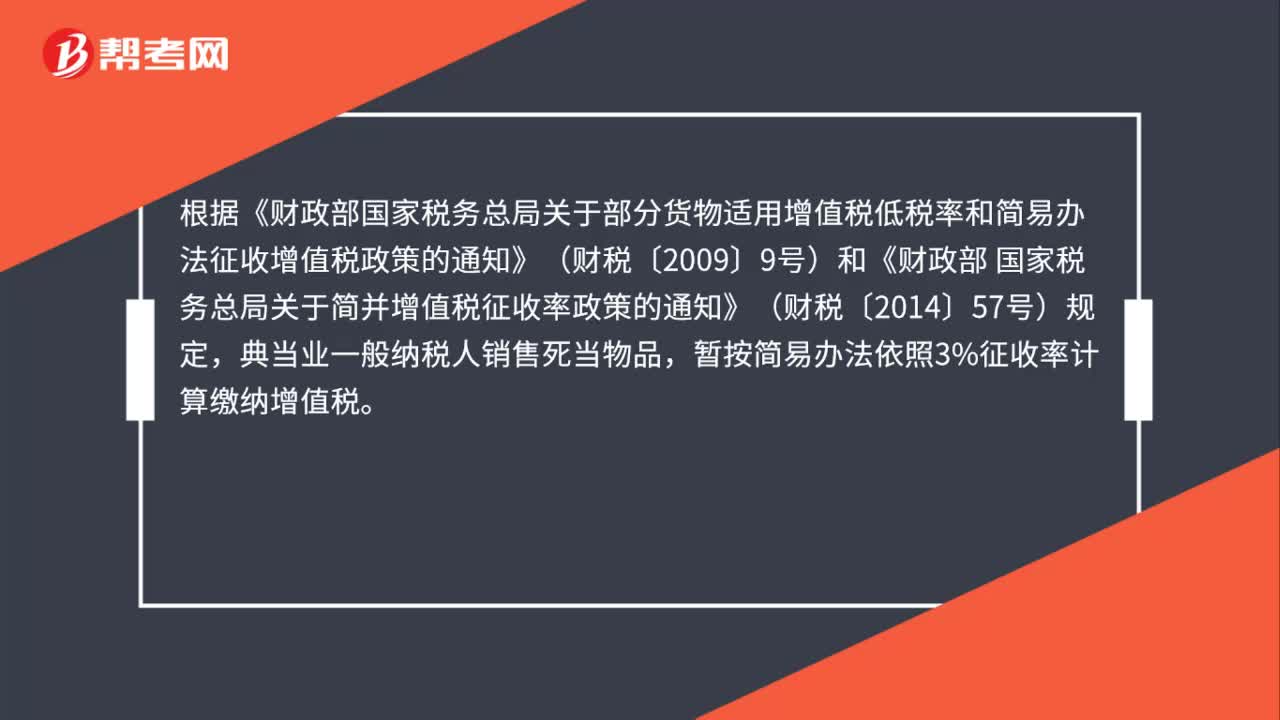

36典当业一般纳税人销售死当物品如何计征增值税?:典当业一般纳税人销售死当物品如何计征增值税?根据《财政部国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)和《财政部 国家税务总局关于简并增值税征收率政策的通知》(财税〔2014〕57号)规定,典当业一般纳税人销售死当物品,暂按简易办法依照3%征收率计算缴纳增值税。

211

211哪些情形下纳税人应当依法办理个人所得税纳税申报?:哪些情形下纳税人应当依法办理个人所得税纳税申报?纳税人应当办理纳税申报:没有扣缴义务人;(3)取得应税所得,【注释】纳税人取得应税所得,扣缴义务人未扣缴税款的,税务机关通知限期缴纳的。应当按照期限缴纳税款,纳税义务人应当依法办理纳税申报的有( )A.纳税年度内综合所得预缴税额低于应纳税额的居民个人杨某B.从中国境内两处取得工资、薪金所得的非居民个人大卫C.从中国境外取得所得的居民个人王某

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料