下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

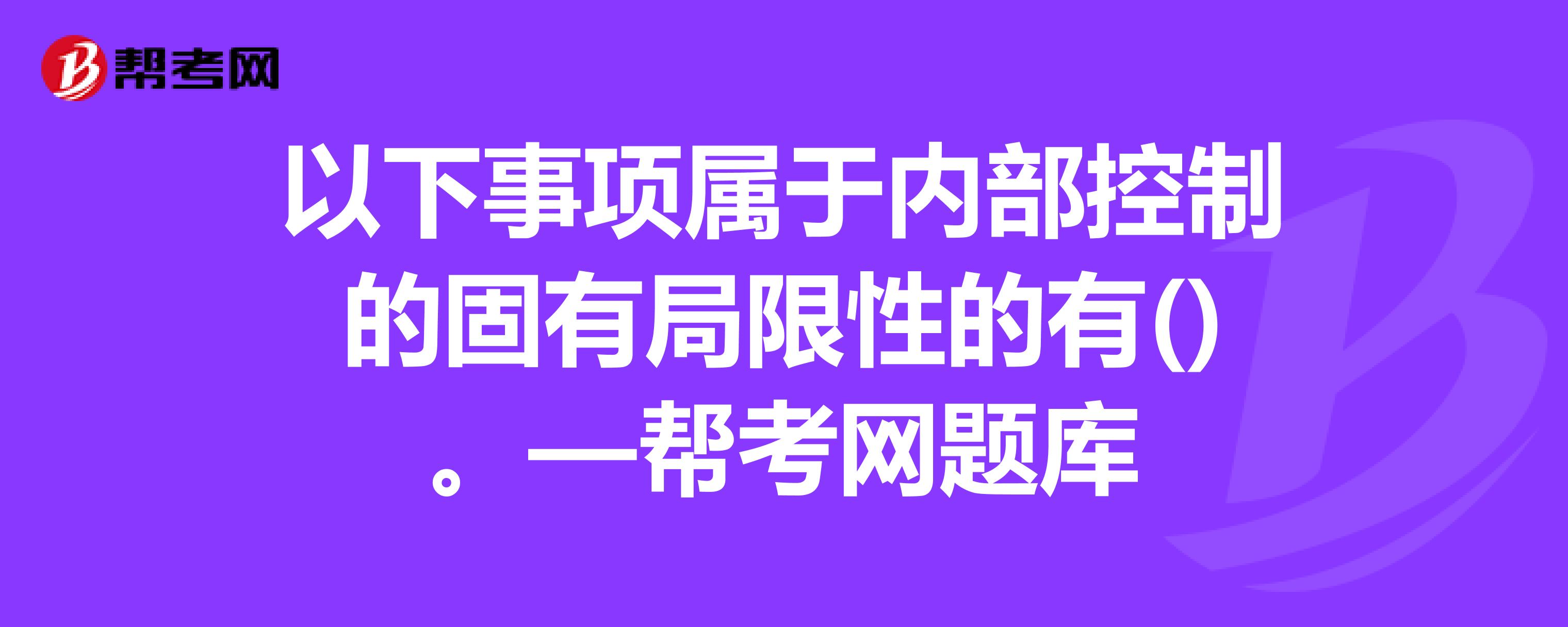

A、在决策时人为判断可能出现错误和由于人为失误而导致内部控制失效

B、控制可能由于两个或更多的人员串通或管理层不恰当地凌驾于内部控制之上而被规避

C、内部行使控制职能的人员素质不适应岗位要求

32

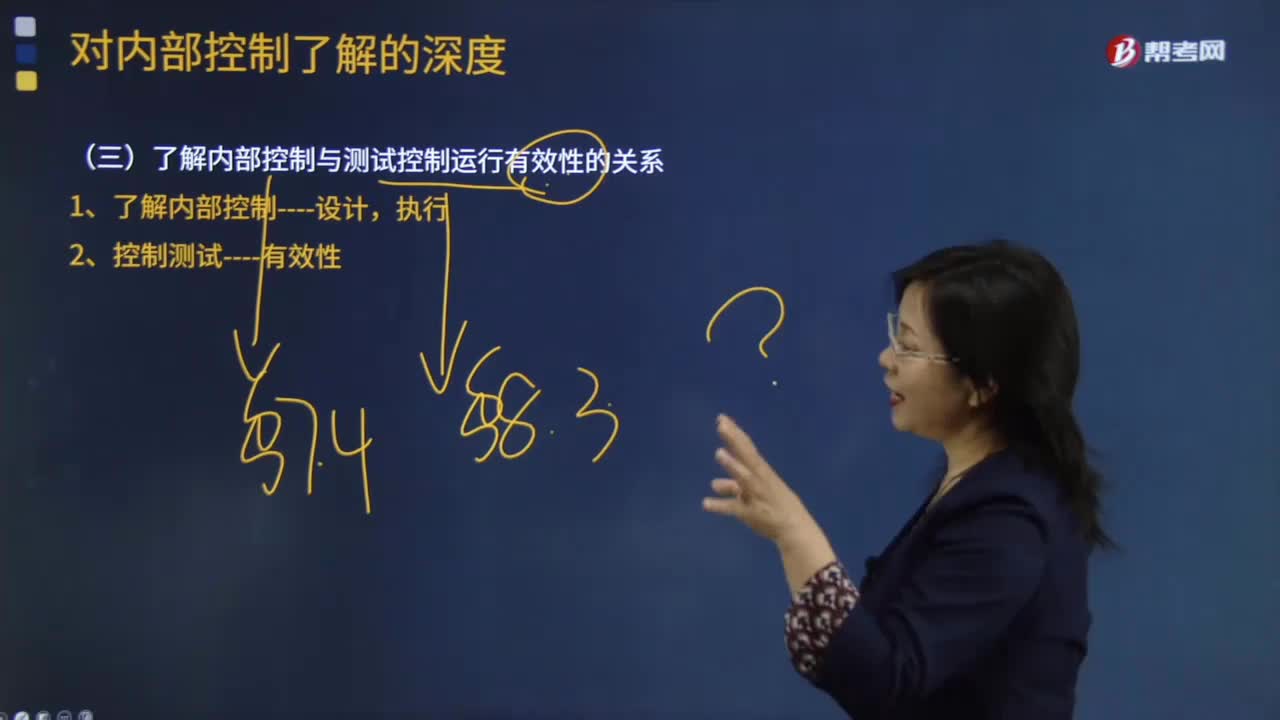

32了解内部控制和控制测试的区别有哪些?:了解内部控制和控制测试的区别:1.了解内部控制包含评价内部控制的设计并确定控制是否正在运行。2.控制测试是确认控制运行是否有效的审计程序,否则注册会计师对控制的了解并不足以测试控制运行的有效性。实施审计程序确定某项自动控制是否得到执行,也可能实现对控制运行有效性测试的目标。(一)了解内部控制与测试控制运行有效性的关系。

388

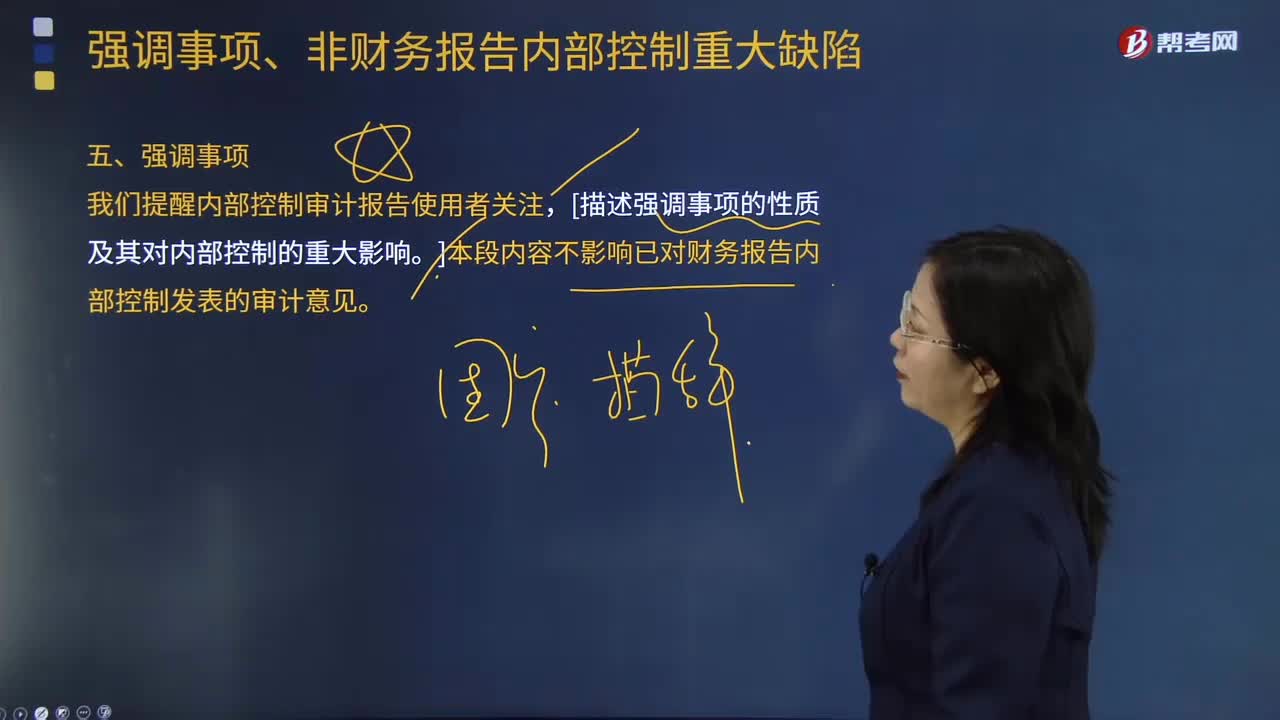

388什么情况下审计报告中需要描述强调事项的性质及其对内部控制的重大影响?:什么情况下审计报告中需要描述强调事项的性质及其对内部控制的重大影响?B. 在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段,【例题·多选题】注册会计师应当考虑在内部控制审计报告中增加强调事项段的情形包括( )。或提醒内部控制审计报告使用者关注企业内部控制评价报告中披露的该事项及其影响,同时在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段。

523

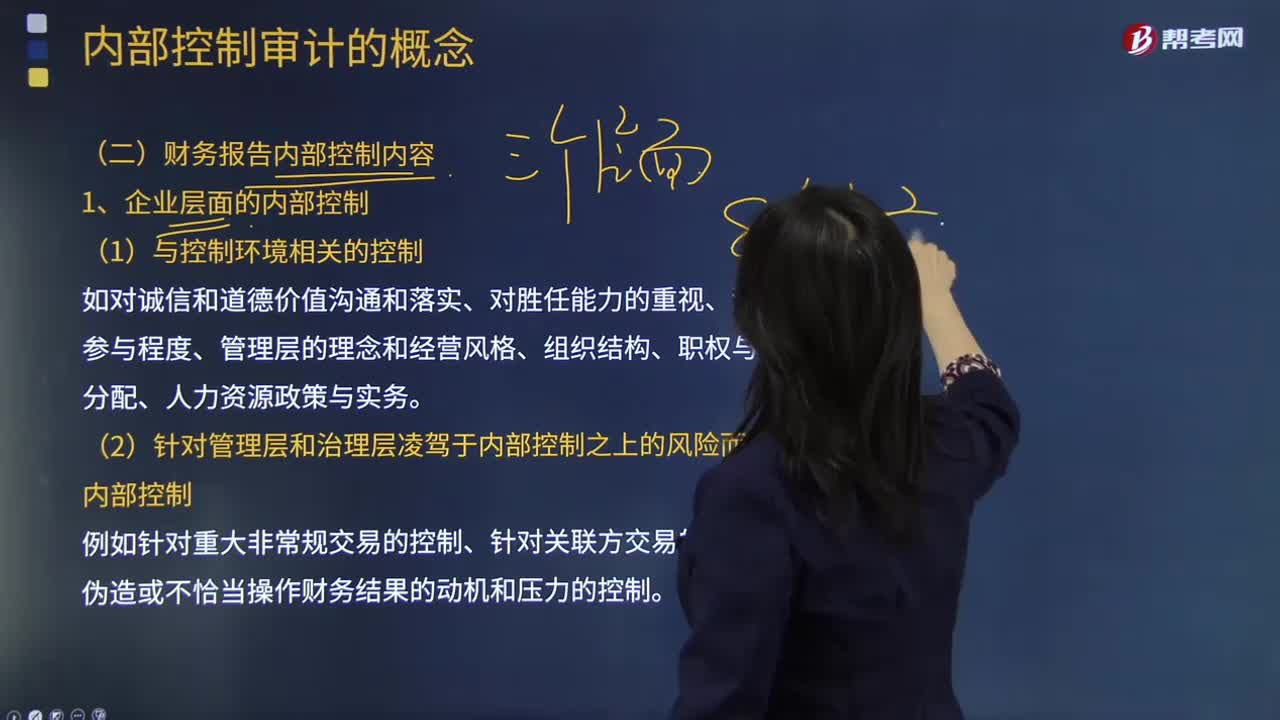

523内部控制审计范围是什么?财务报告的内部控制内容有哪些?:财务报告的内部控制内容有哪些?内部控制审计的范围限于特定日期与财务报表相关的内部控制。注册会计师对某特定日期的内部控制进行审核。注册会计师对某特定日期的内部控制审核时,并对该日期的内部控制有效性发表审核意见。例如针对重大非常规交易的控制、针对关联方交易的控制、减弱伪造或不恰当操作财务结果的动机和压力的控制。(4)对内部信息传递和期末财务报告流程的控制:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料