下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1643.74

310

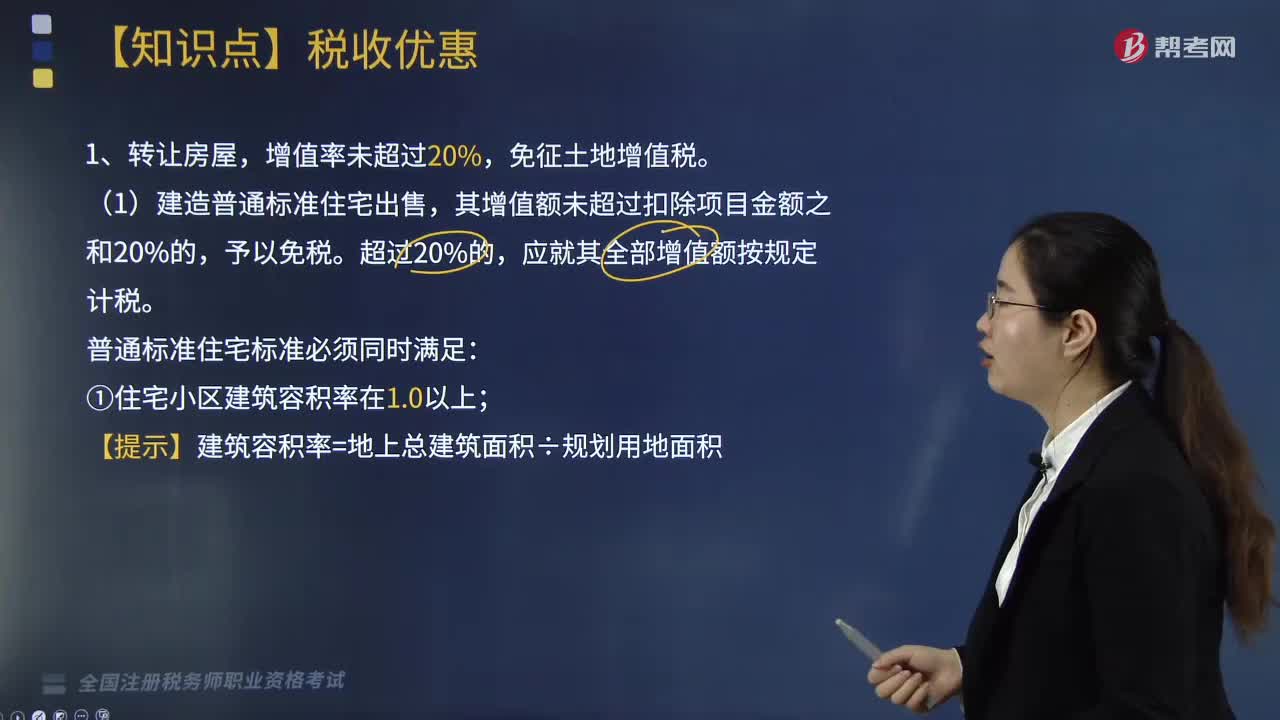

310转让房屋,增值率未超过20%是否需要缴纳土地增值税?:增值率未超过20%是否需要缴纳土地增值税?(2)转让旧房作为保障性住房且增值额未超过扣除项目金额20%的免税。二、对企业改制、资产整合过程中涉及的土地增值税予以免征。三、企业在改制重组过程中涉及的土地增值税政策(2019年新增),【注意】以下改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形。

118

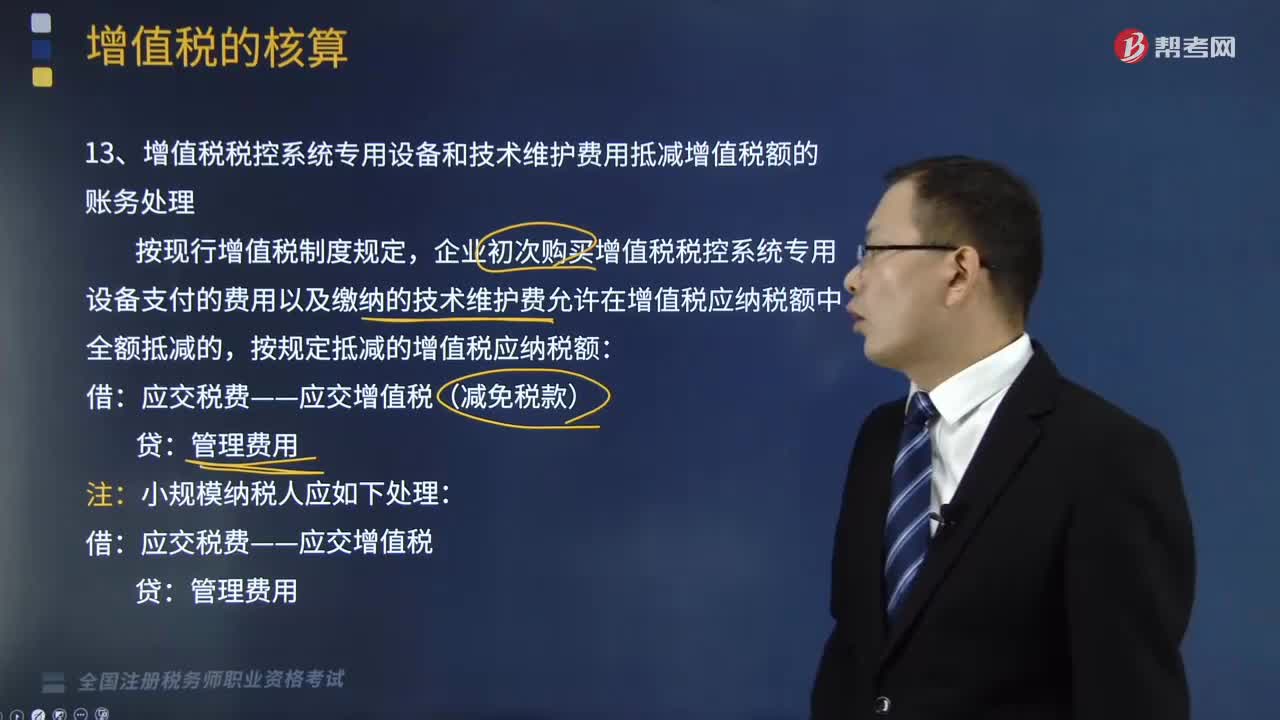

118增值税税控系统专用设备和技术维护费用抵减增值税额的账务怎样处理?:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。1.增值税税控系统专用设备和技术维护费用抵减增值税额的账务处理,企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的:按规定抵减的增值税应纳税额:应交税费——应交增值税(减免税款):2.小微企业免征増值税的会计处理规定:应当按照税法的规定计算应缴增值税。

821

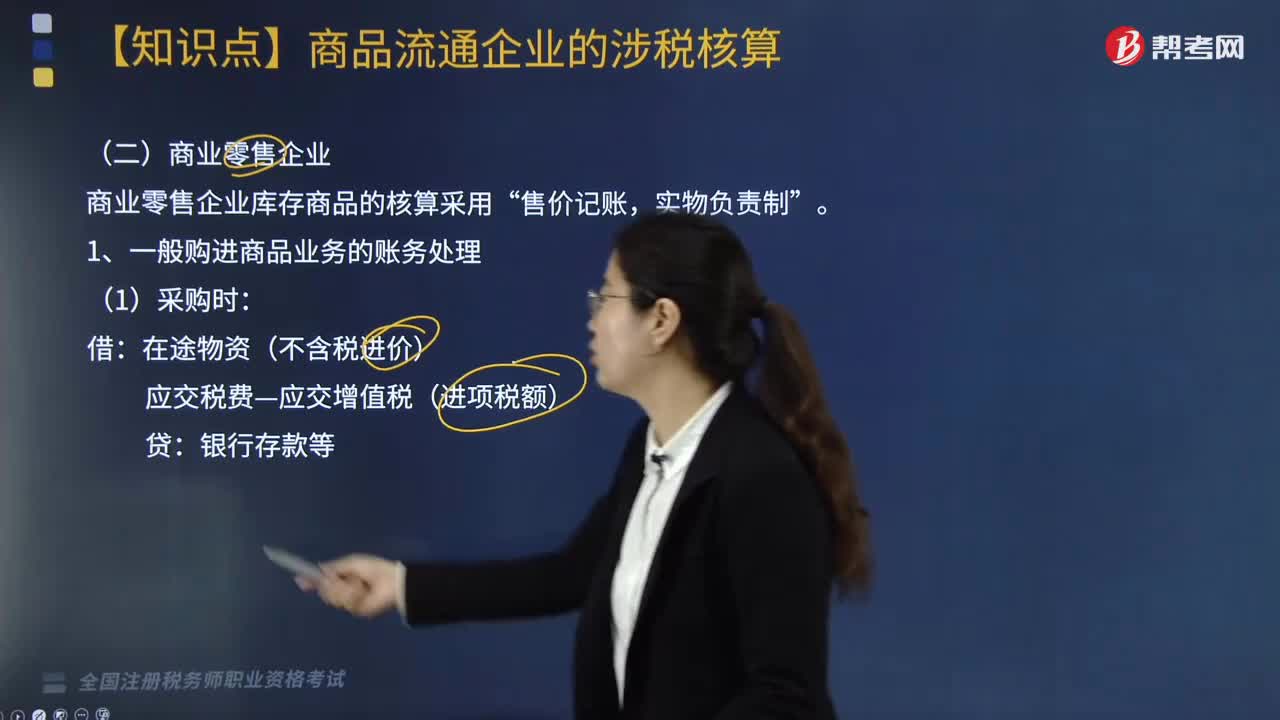

821商业零售企业增值税如何核算?:商业零售企业库存商品的核算采用“1. 一般购进商品业务的账务处理。在途物资(不含税进价)“【提示】商品进销差价包括,3. 商业零售企业销售商品增值税的账务处理。应交税费—应交增值税(销项税额),按含税的商品进销差价率计算已销商品应分摊的进销差价。根据计算出来的已销商品应分摊的进销差价:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料