下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、在计算应纳税所得额时不能减除该不动产原值

B、使用的计税公式是:应纳税额=(收入总额-合理税费)×20%

C、税务机关不得核定征收

20

20购进商品无偿赠送视同销售分录是什么?:购进商品无偿赠送视同销售分录是什么?应收账款:主营业务收入:应交税费——应交增值税(销项税额)借主营业务成本贷库存商品

708

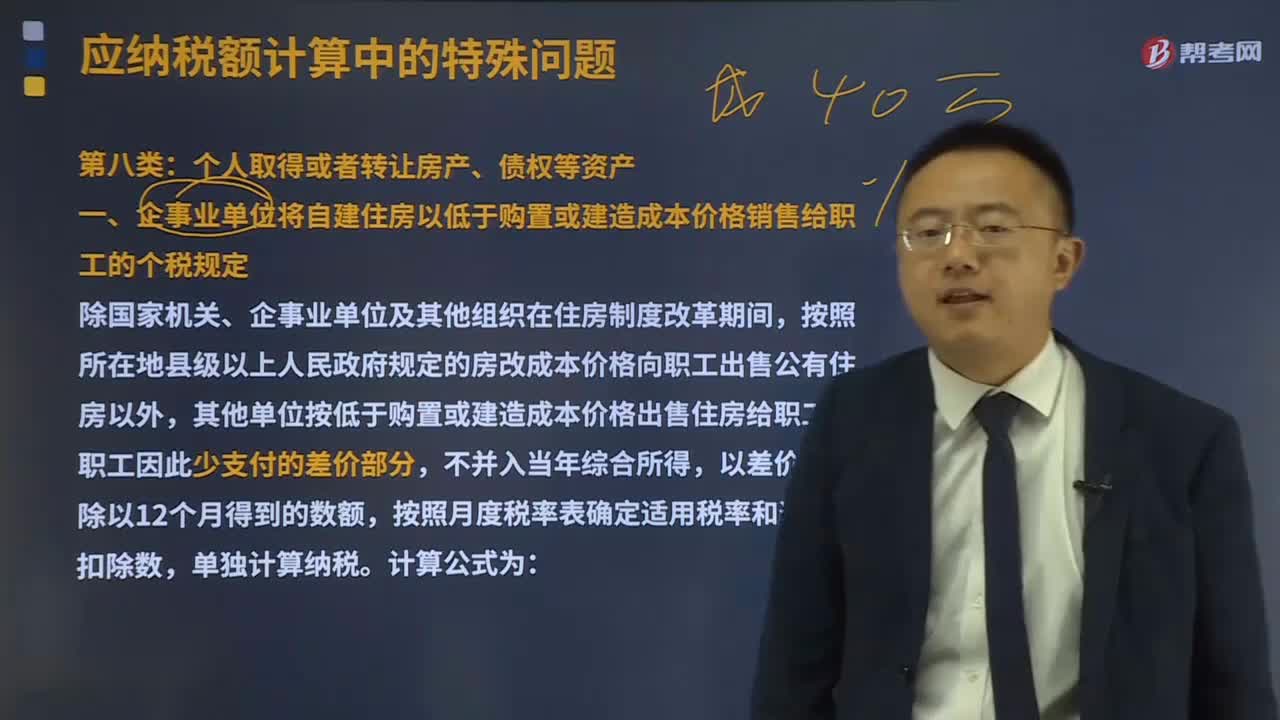

708个人取得或者转让房产、债权等资产的个人所得税规定有哪些?:个人取得或者转让房产、债权等资产的个人所得税规定有哪些?个人财产转让所得缴纳的个人所得税,均应合并为一次转让财产收入)减去财产原值和合理费用后的余额为应纳税所得额的方式计算,应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×适用税率-速算扣除数;(三)对受赠人无偿受赠房屋计征个人所得税时,应纳税所得额=房地产赠与合同上标明的赠与房屋价值-受赠人支付的相关税费。

598

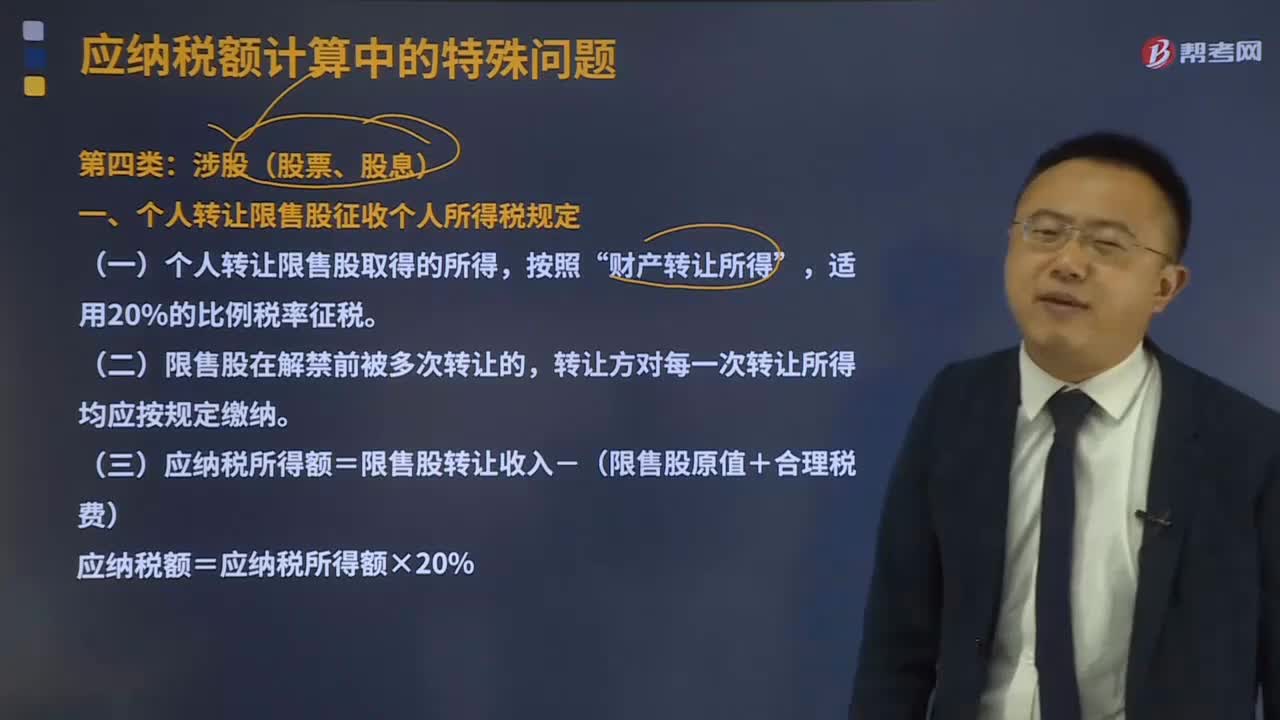

598个人转让限售股征收个人所得税规定是什么?:一、个人转让限售股征收个人所得税规定,(一)个人转让限售股取得的所得“(三)应纳税所得额=限售股转让收入-(限售股原值+合理税费),主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费,(三)职工个人以股份形式取得的企业量化资产参与企业分配取得的股息、红利。取得股票转让差价所得和股息、红利所得;下列有关该投资者股票投资所得计征个人所得税的表述中。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料