下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2200

246

246筹资活动产生的现金流量有哪些?:筹资活动产生的现金流量有哪些?

244

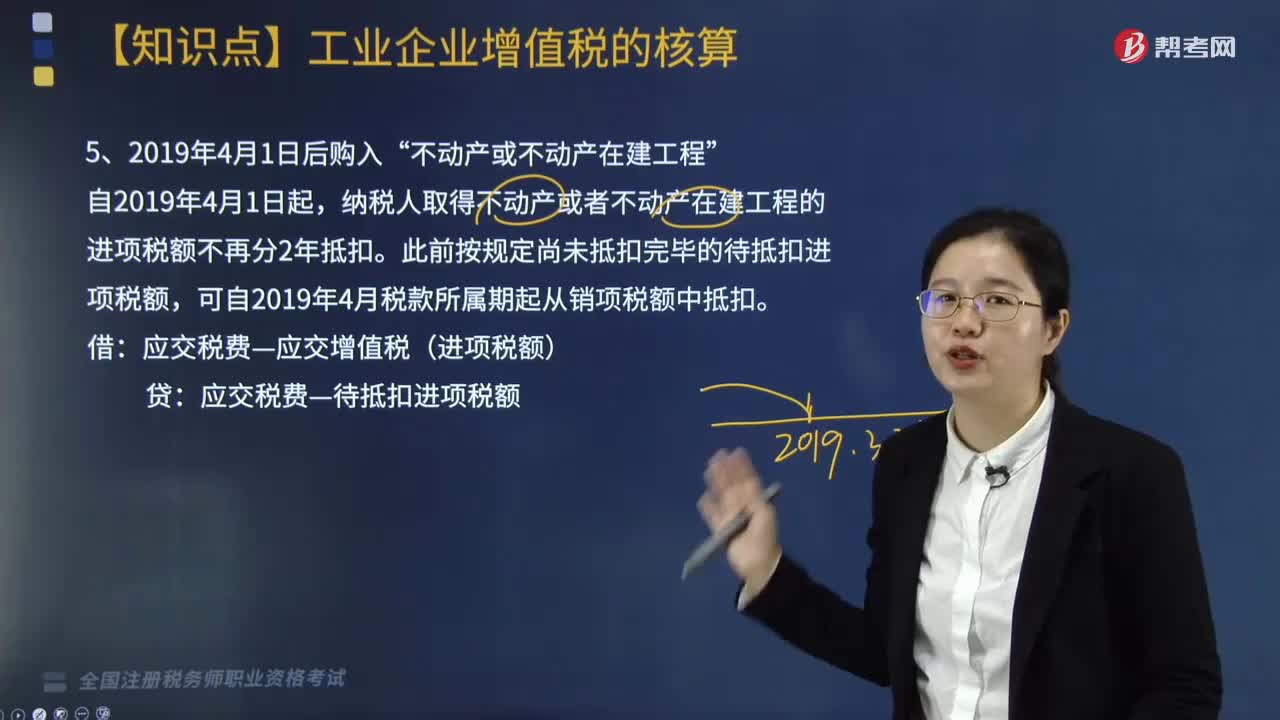

244自2019年4月1日后购入的“不动产或不动产在建工程”如何核算?:纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。应交税费—应交增值税(进项税额):应交税费—待抵扣进项税额,【例题·简答题】甲公司为增值税一般纳税人,甲公司将其作为固定资产核算。取得增值税专用发票注明的价款6000万元,增值税税额为600万元,发票已通过认证。不考虑其他税费:

75

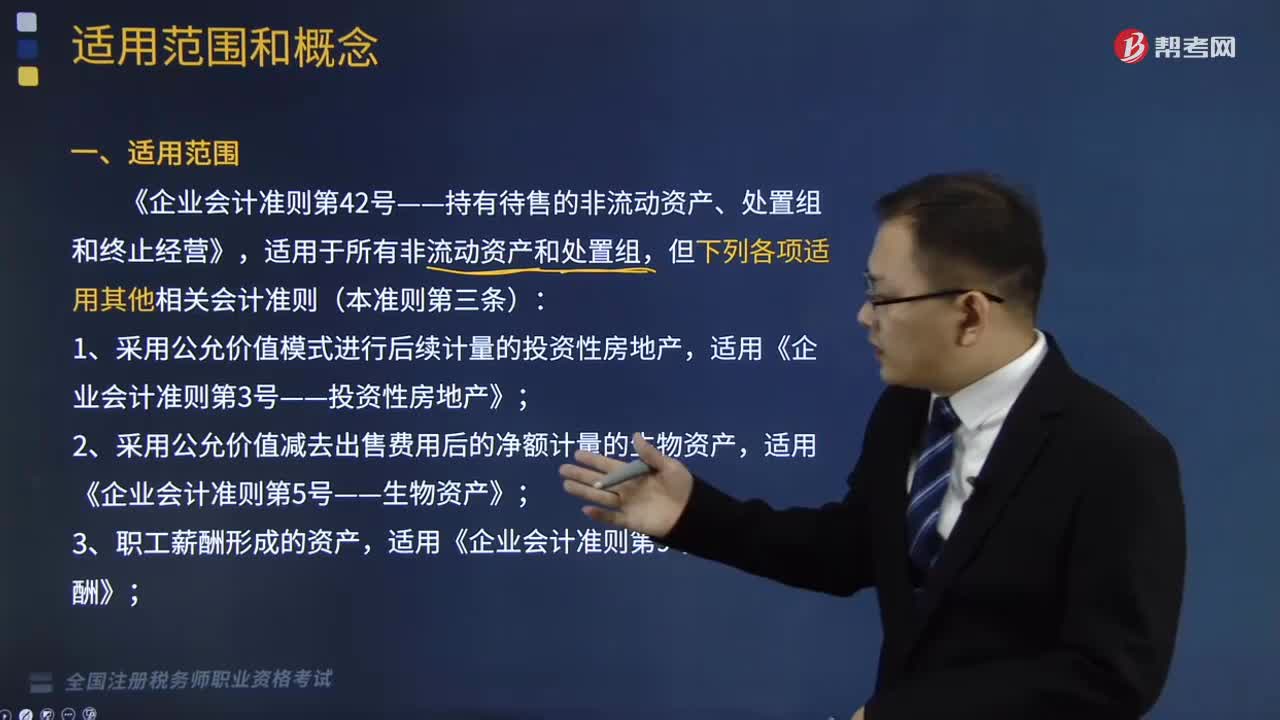

75非流动资产和处置组的适用范围是什么?:《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》,但下列各项适用其他相关会计准则(本准则第三条):1、采用公允价值模式进行后续计量的投资性房地产,适用《企业会计准则第3号——投资性房地产》;适用《企业会计准则第5号——生物资产》;适用《企业会计准则第9号——职工薪酬》;适用《企业会计准则第18号——所得税》;5、由金融工具相关会计准则规范的金融资产,适用金融工具相关会计准则;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料