下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

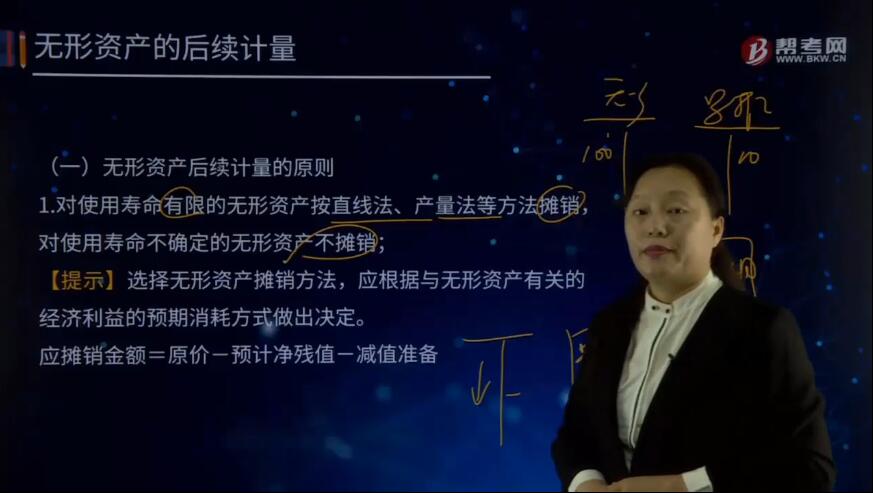

无形资产后续计量的原则有哪些?

1. 对使用寿命有限的无形资产按直线法、产量法等方法摊销,对使用寿命不确定的无形资产不摊销。

【提示】选择无形资产摊销方法,应根据与无形资产有关的经济利益的预期消耗方式做出决定。

应摊销金额=原价-预计净残值-减值准备

2. 摊销期限,自可供使用时起,至终止确认时止,计入相关资产成本或当期损益。当月增加当月摊销,当月减少当月不再摊销。

3. 残值的确定:残值一般为零,除非有第三方承诺结束时愿意购买,或存在活跃市场的残值信息且该市场在无形资产使用寿命结束时可能存在。

4. 使用寿命的确定:应是合同性期限、法定期限与预计使用年限(经济年限)的较短者。如果到期时可以续约且续约不需付出大额成本,则续约期应当计入预计使用寿命;如果续约需要付出大额成本,则从本质上来看是企业获得的一项新的无形资产。

5. 企业至少应当每年末对使用年限、预计净残值、摊销方法进行复核,若有证据表明情况发生变化,应按会计估计变更处理。如果残值重新估计以后高于其账面价值的,则无形资产不再摊销,直至残值降至低于账面价值时再恢复摊销。

147

147注册会计师的责任有哪些?:注册会计师的责任有哪些?

157

157前任注册会计师和后任注册会计师之间的沟通包括哪些内容?:前任注册会计师和后任注册会计师之间的沟通包括哪些内容?前任注册会计师和后任注册会计师之间的沟通:但被现任注册会计师接替的其他会计师事务所的注册会计师。(1)已对最近一期财务报表发表了审计意见的某会计师事务所的注册会计师。(2)接受委托但未完成审计工作的某会计师事务所的注册会计师。后任注册会计师通常包括两种情况:正在考虑接受委托的注册会计师。接替前任注册会计师执行财务报表审计业务的注册会计师。

312

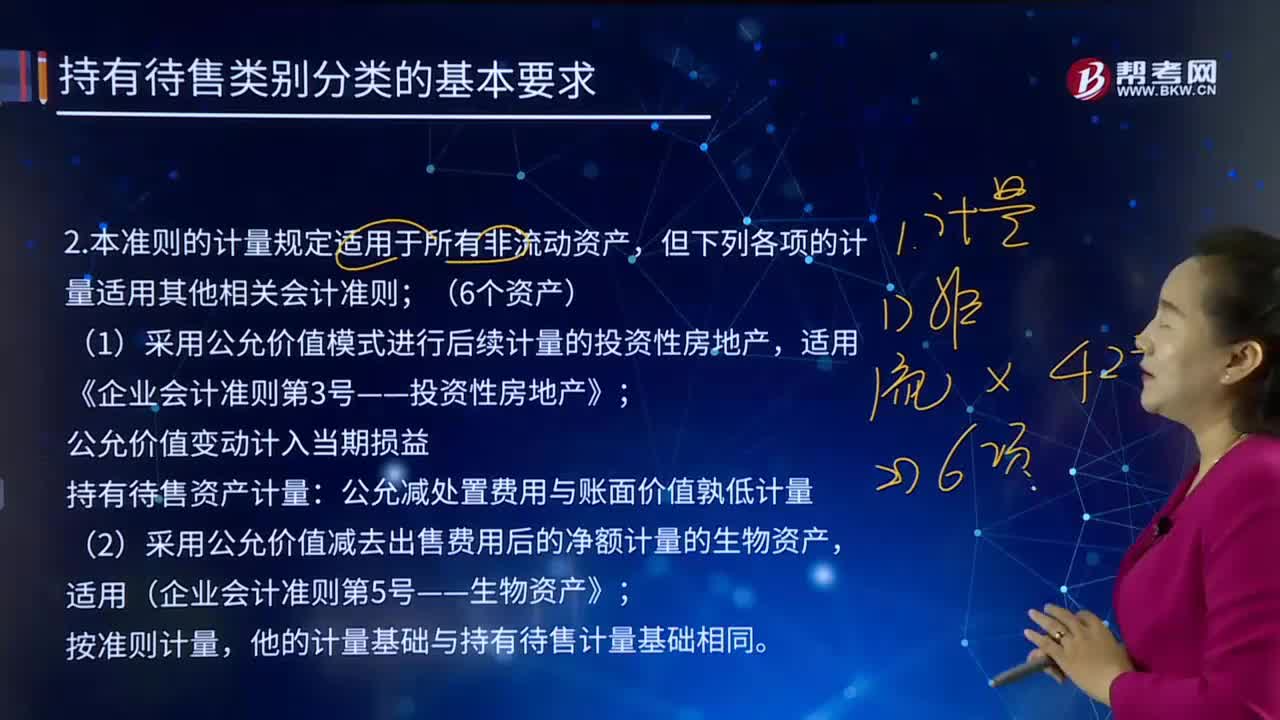

312计量适用其他相关会计准则的情形有哪些?:计量适用其他相关会计准则的情形有哪些?《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》准则的计量规定适用于所有非流动资产,但下列各项的计量适用其他相关会计准则。(1)采用公允价值模式进行后续计量的投资性房地产。适用《企业会计准则第3号——投资性房地产》。(2)采用公允价值减去出售费用后的净额计量的生物资产。适用(企业会计准则第5号——生物资产》。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料