下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、自2011年12月1日起,增值税纳税人再次购买增值税税控系统专用设备的,其支付的费用可凭取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额)

113

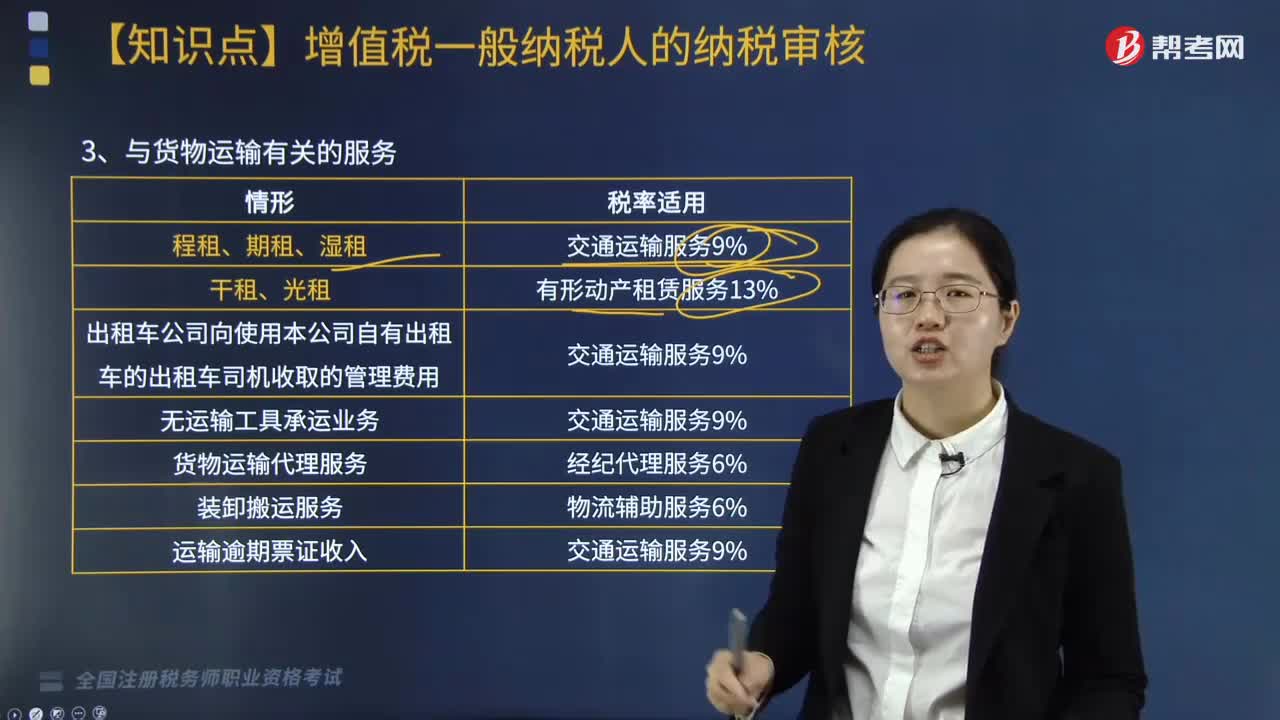

113与货物运输有关的服务增值税税率如何收取?:与货物运输有关的服务增值税税率如何收取?与货物运输有关时,税率使用如下:有形动产租赁服务13%:3. 出租车公司向使用本公司自有出租车的出租车司机收取的管理费用:4. 无运输工具承运业务“5. 货物运输代理服务,经纪代理服务6%”6. 装卸搬运服务。物流辅助服务6%7. 运输逾期票证收入税率适用纳税人已售票但客户逾期未消费取得的运输逾期票证收入交通运输服务

250

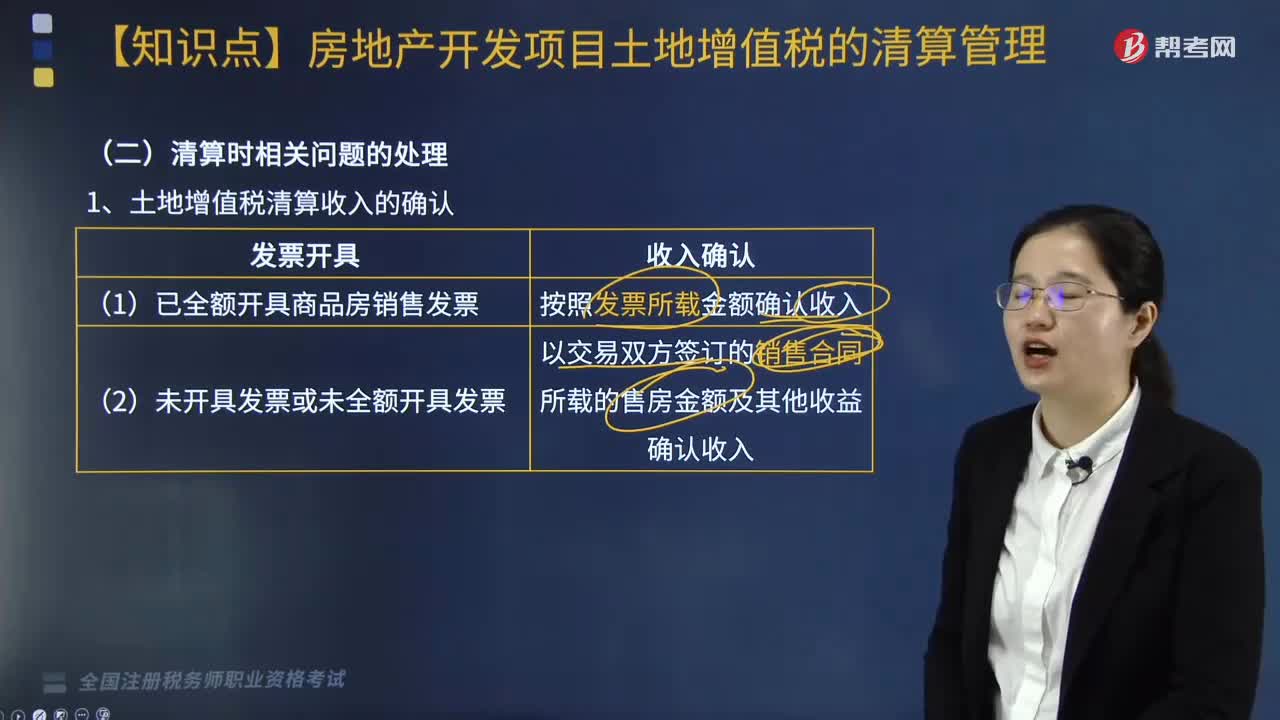

250土地增值税清算收入如何确认?:土地增值税清算收入的确认:以交易双方签订的销售合同所载的售房金额及其他收益确认收入。(3)营改增后进行房地产开发项目土地增值税清算。①土地增值税应税收入=营改增前转让房地产取得的收入+营改增后转让房地产取得的不含增值税收入。②与转让房地产有关的税金=营改增前实际缴纳的营业税、城建税、教育费附加、地方教育附加+营改增后允许扣除的城市维护建设税、教育费附加、地方教育附加。

197

197增值税销售额如何确定?:纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括增值税销项税额和运杂费用。【提示】价外费用视为含增值税,纳税人在计算应税产品计税销售额时,(2)属于纳税人销售应税产品环节发生的运杂费用,(4)将运杂费用与计税销售额分别进行核算。计算增值税的销售额应包括的项目有三类,分别是向购买方收取的全部价款、价外费用和价内税金。分企业还会涉及价内税金即消费税关税等。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料