下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、各类资产减值损失除特别规定外,均应在利润表的资产减值损失项目中予以反映

B、因企业合并形成的商誉无论是否存在减值迹象,每年都应进行减值测试

D、进行资产减值测试时,难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收回金额

E、有迹象表明某项总部资产可能发生减值的,应当计算确定该总部资产所归属的资产组或资产组组合的可收回金额,然后将其与相应的账面价值相比较,据以判断是否需要确认减值损失

22

22减免责的正当理由有哪些?:减免责的正当理由有哪些?

101

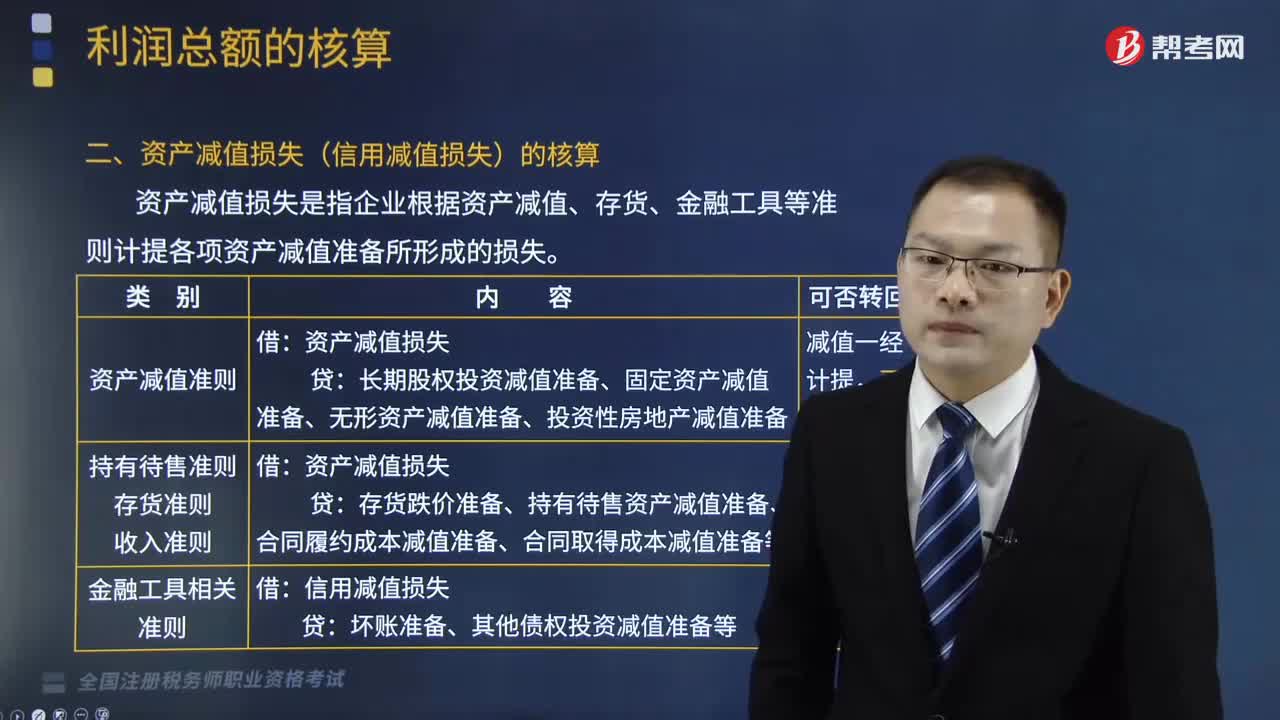

101资产减值损失的核算是怎样的?:资产减值损失的核算是怎样的?

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料