下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

纳税申报填写方法是什么?

纳税申报是指纳税人按照税法规定的期限和内容向税务机关提交有关纳税事项书面报告的法律行为,是纳税人履行纳税义务、承担法律责任的主要依据,是税务机关税收管理信息的主要来源和税务管理的一项重要制度。

纳税人、扣缴义务人的纳税申报或者代扣代缴、代收代缴税款报告表的主要内容包括:税种、税目、应纳税项目或者应代扣代缴、代收代缴税款项目、适用税率或者单位税额、计税依据、扣除项目及标准、应纳税额或者应代扣代缴、代收代缴税额、税款所属期限等。

纳税申报是指纳税人、扣缴义务人在发生法定纳税义务后,按照税法或税务机关相关行政法规所规定的内容,在申报期限内,以书面形式向主管税务机关提交有关纳税事项及应缴税款的法律行为。

实质就是企业所得税计算过程:

第一步,按会计规定算利润总额;

第二步,纳税调整算应纳税所得额;

第三步,计算应纳税额。

77

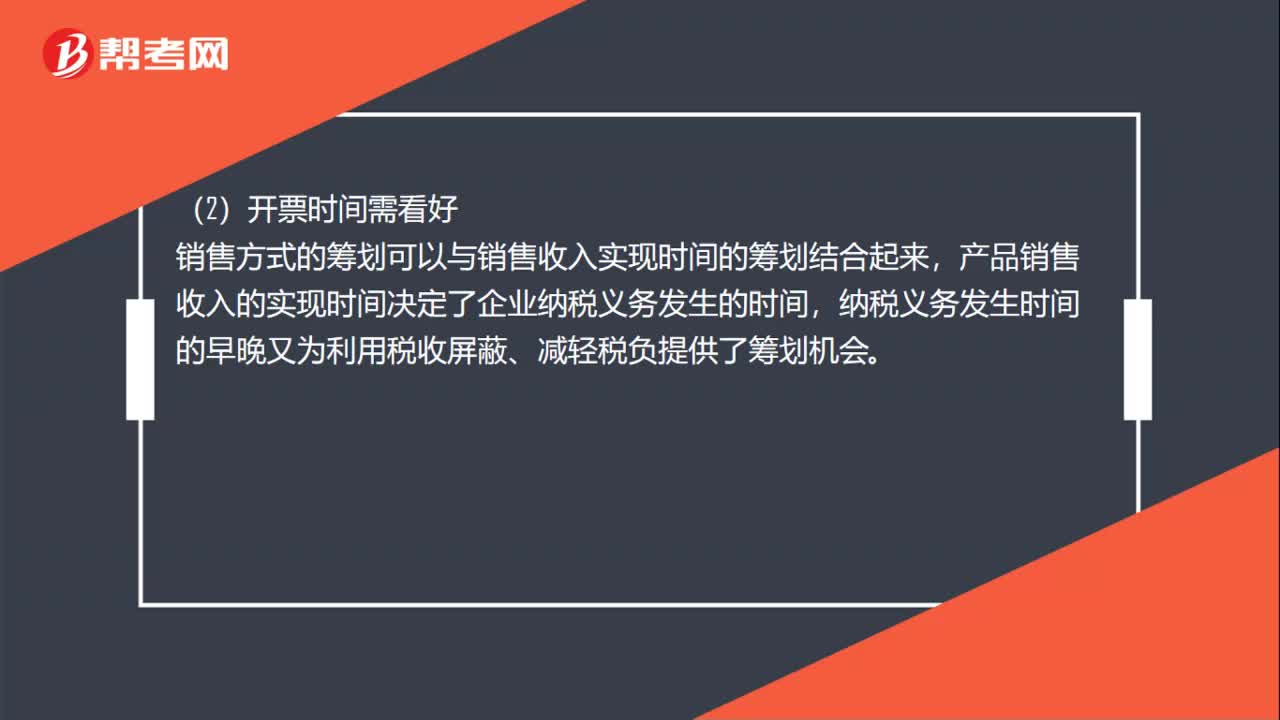

77纳税筹划的方法是什么?:一般企业融资时,会适度向银行进行借款。或者在企业间相互融资。这样要远比直接向社会筹资更加优惠。销售方式的筹划可以与销售收入实现时间的筹划结合起来。产品销售收入的实现时间决定了企业纳税义务发生的时间,纳税义务发生时间的早晚又为利用税收屏蔽、减轻税负提供了筹划机会,导致增加值比较高这种情况下,建议选择小规模纳税人,(4)交易对象应合理,我国现行增值税制度规定有一般纳税人和小规模纳税人之分。

64

64企业所得税应纳税额计算方法是什么?:企业所得税应纳税额计算方法是什么?企业所得税应纳税额的计算是以应纳税所得额为计税依据,乘以适用税率,再减去减免税额和抵免税额,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额:1.直接计算法的应纳税所得额计算公式:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-允许弥补的以前年度亏损2.间接计算法的应纳税所得额计算公式应纳税所得额=会计利润总额±纳税调整项目金额

885

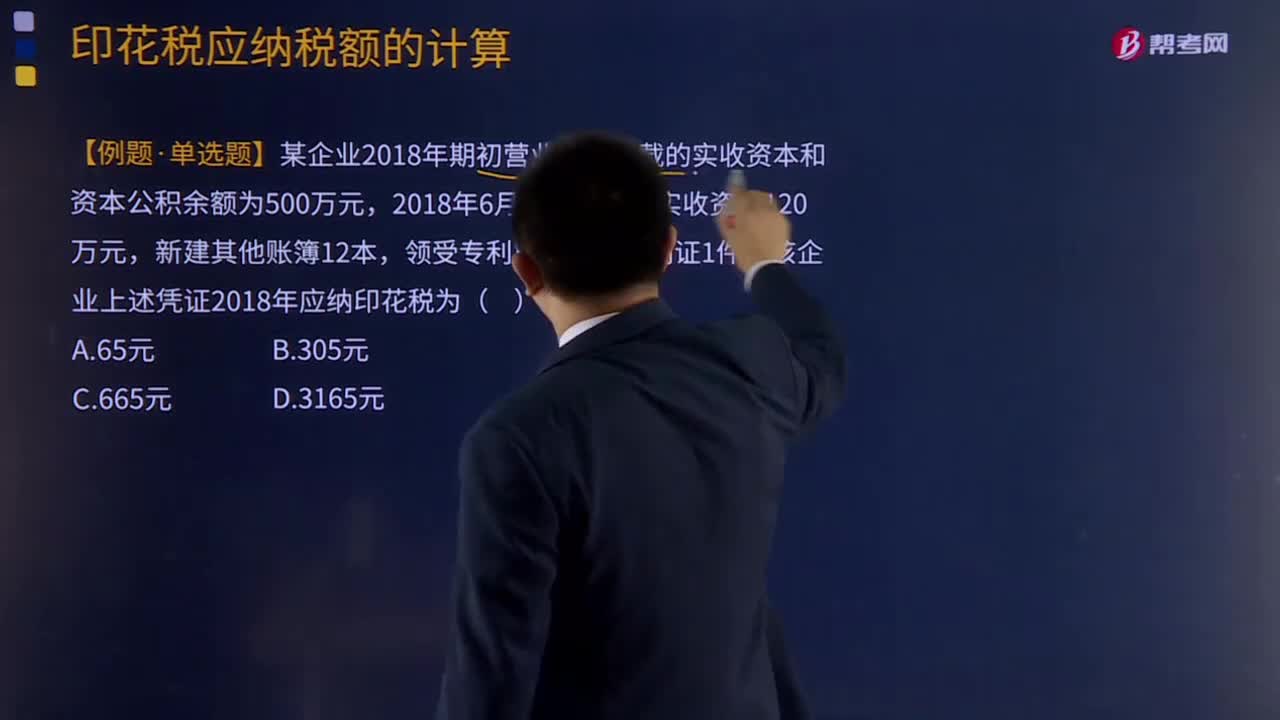

885印花税应纳税额的计算方法是什么?:【例题·单选题】某企业2018年期初营业账簿记载的实收资本和资本公积余额为500万元。购销合同、加工承揽合同、技术合同、建筑安装工程承包合同的印花税税率分别为0.3‰、0.5‰、0.3‰、0.3‰;公司2018年签订的购销合同应缴纳的印花税:公司2018年签订的购销合同应缴纳的印花税=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料