下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

4800

70

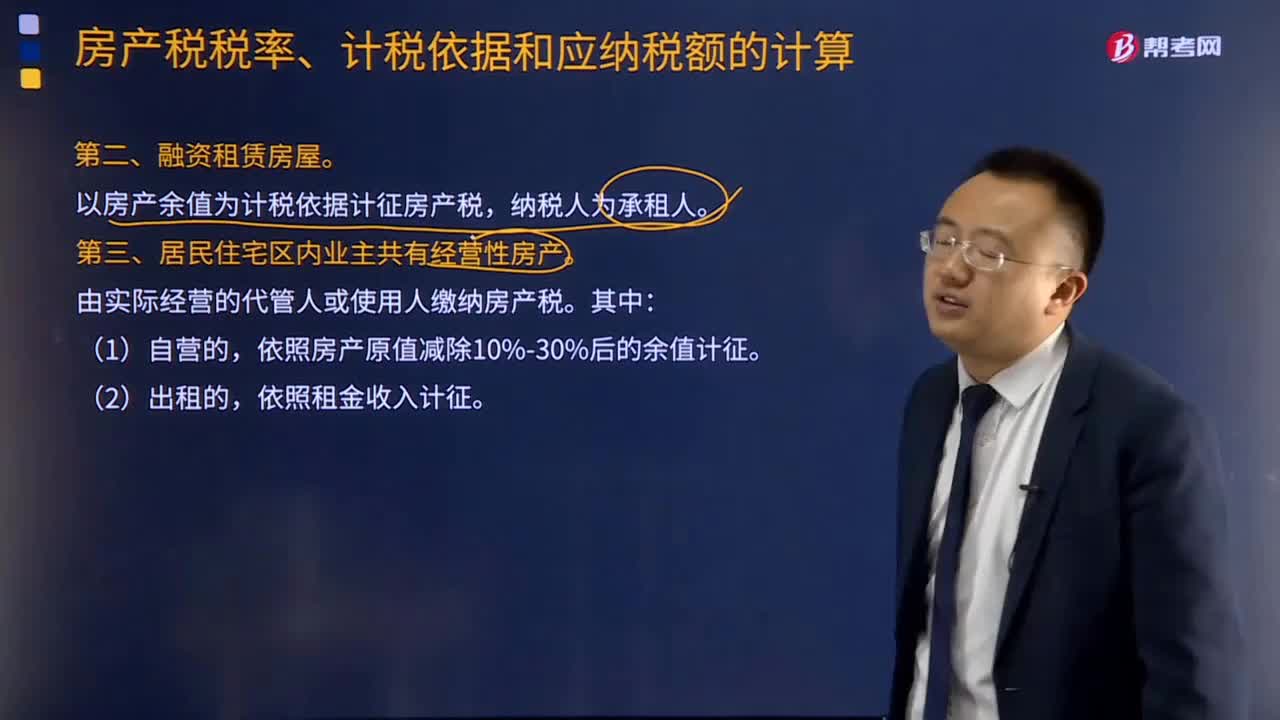

70融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?:融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?以房产余值为计税依据计征房产税,依照房产原值减除10%-30%后的余值计征,【例题·多选题】关于居民住宅区内业主共有的经营性房产的计税依据,A.对居民住宅区内业主共有的经营性房产自营的,依照房产原值减除10%至30%后的余值计征房产税,C.没有房产原值或不能将共有住房划分开的,D.对居民住宅区内业主共有的经营性房产出租的。

51

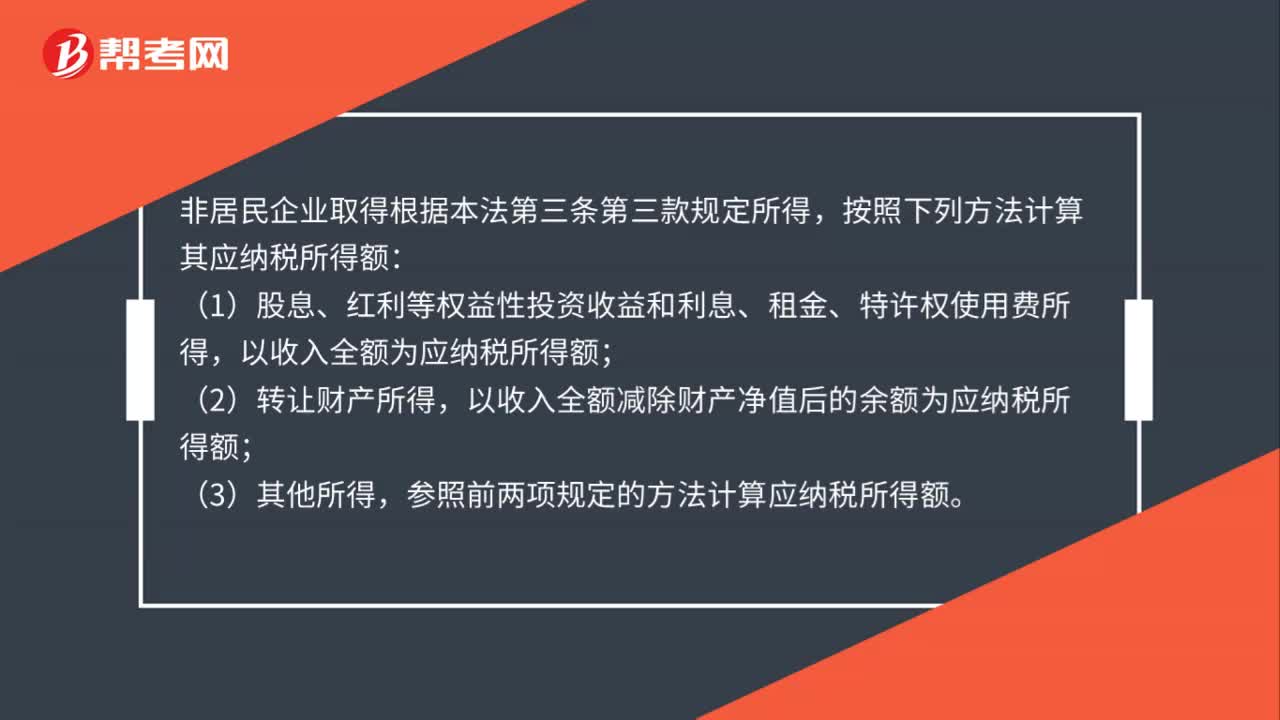

51非居民企业应纳税所得额怎么算?:非居民企业应纳税所得额怎么算?非居民企业取得根据本法第三条第三款规定所得,按照下列方法计算其应纳税所得额:(1)股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;(2)转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额;(3)其他所得,参照前两项规定的方法计算应纳税所得额。

31

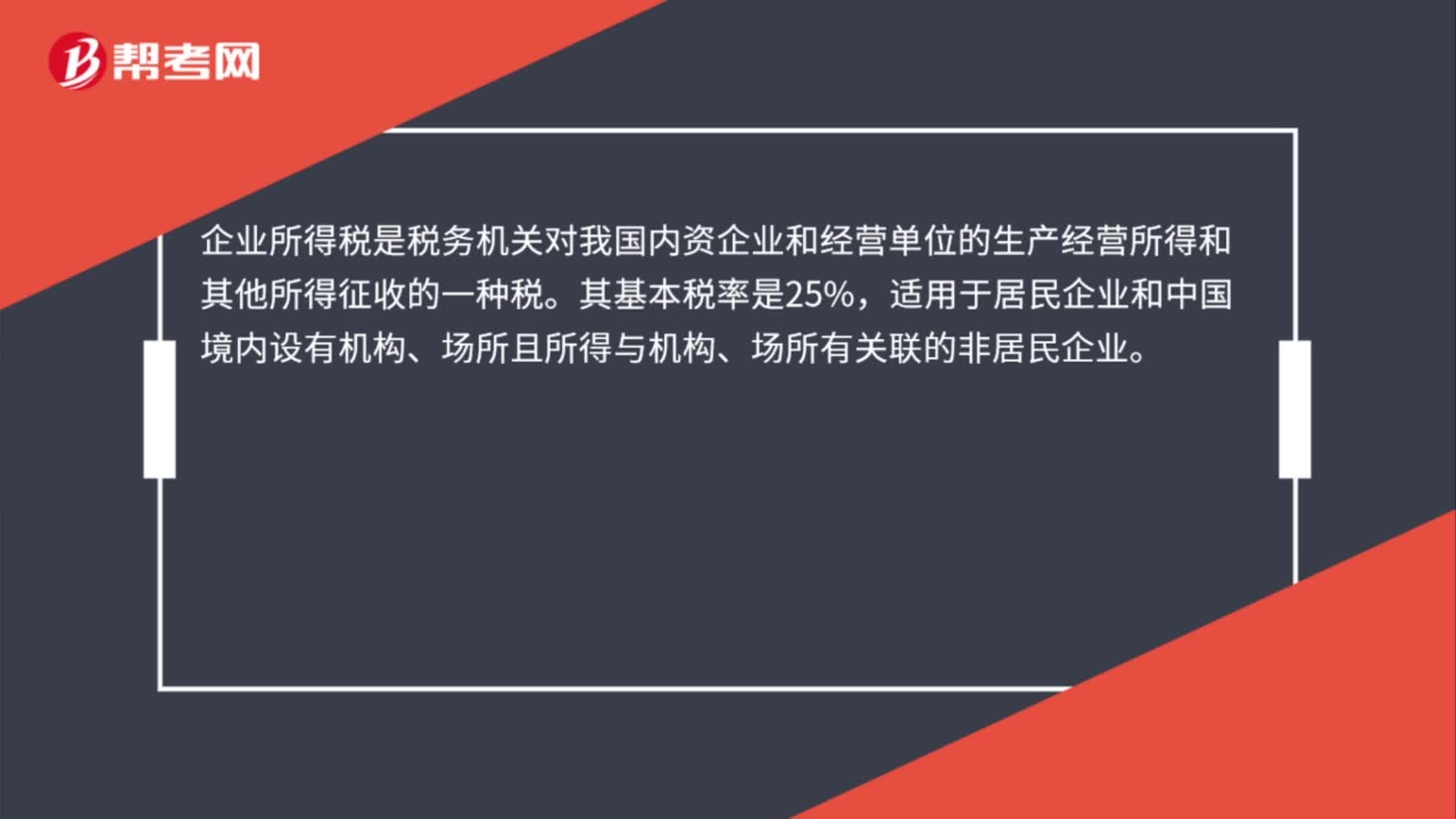

31居民企业所得税税率是多少?:居民企业所得税税率是多少?企业所得税是税务机关对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。其基本税率是25%,适用于居民企业和中国境内设有机构、场所且所得与机构、场所有关联的非居民企业。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料