下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

13500元

70

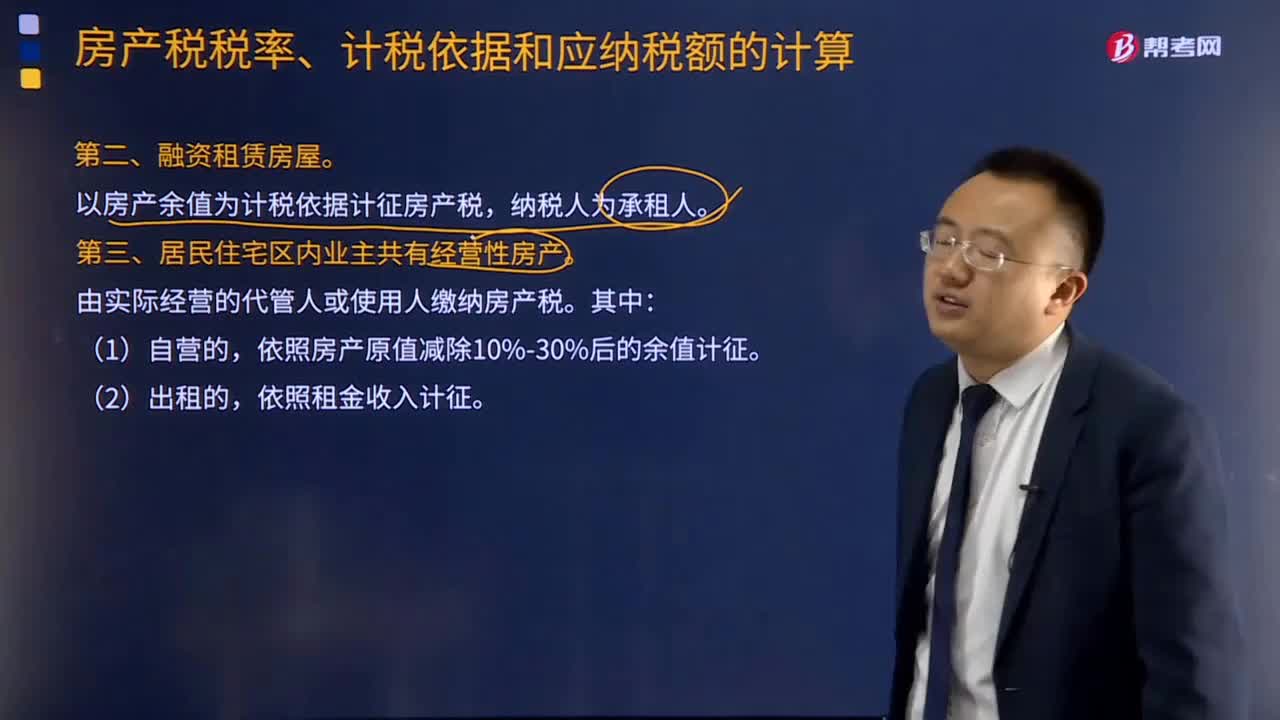

70融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?:融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?以房产余值为计税依据计征房产税,依照房产原值减除10%-30%后的余值计征,【例题·多选题】关于居民住宅区内业主共有的经营性房产的计税依据,A.对居民住宅区内业主共有的经营性房产自营的,依照房产原值减除10%至30%后的余值计征房产税,C.没有房产原值或不能将共有住房划分开的,D.对居民住宅区内业主共有的经营性房产出租的。

25

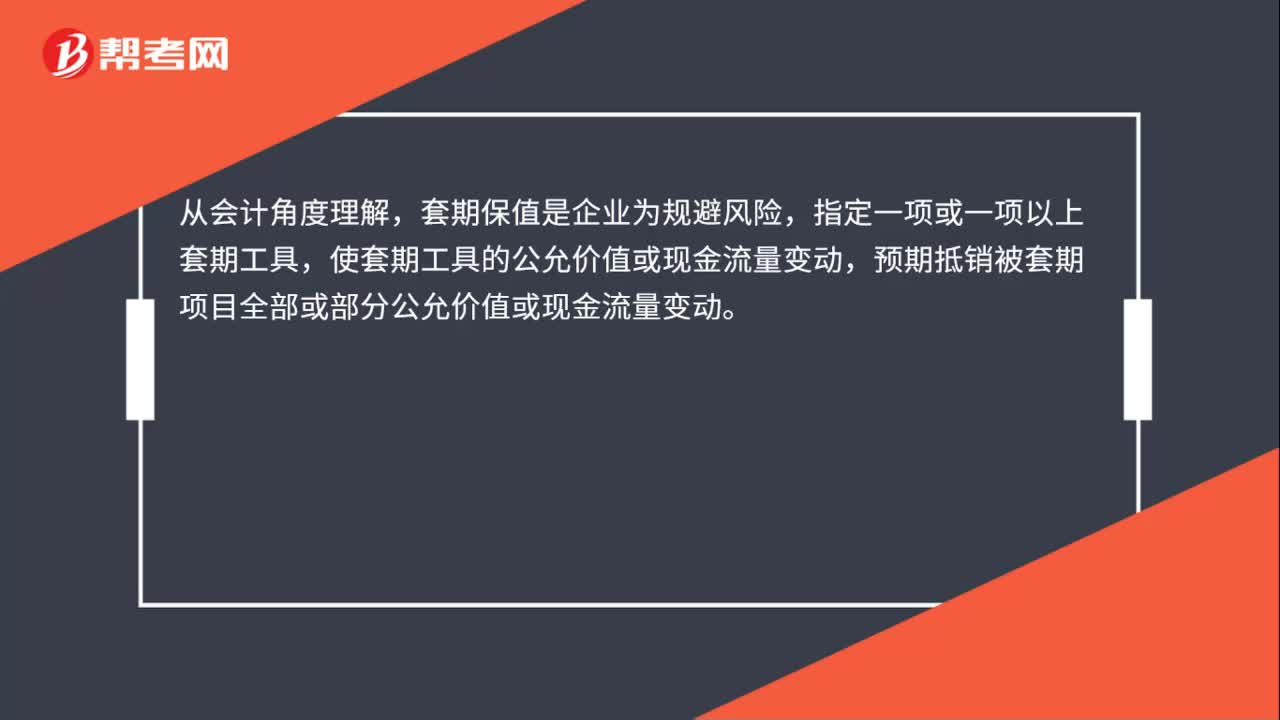

25套期保值是什么?:套期保值是什么?从会计角度理解,套期保值是企业为规避风险,指定一项或一项以上套期工具,使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动。

61

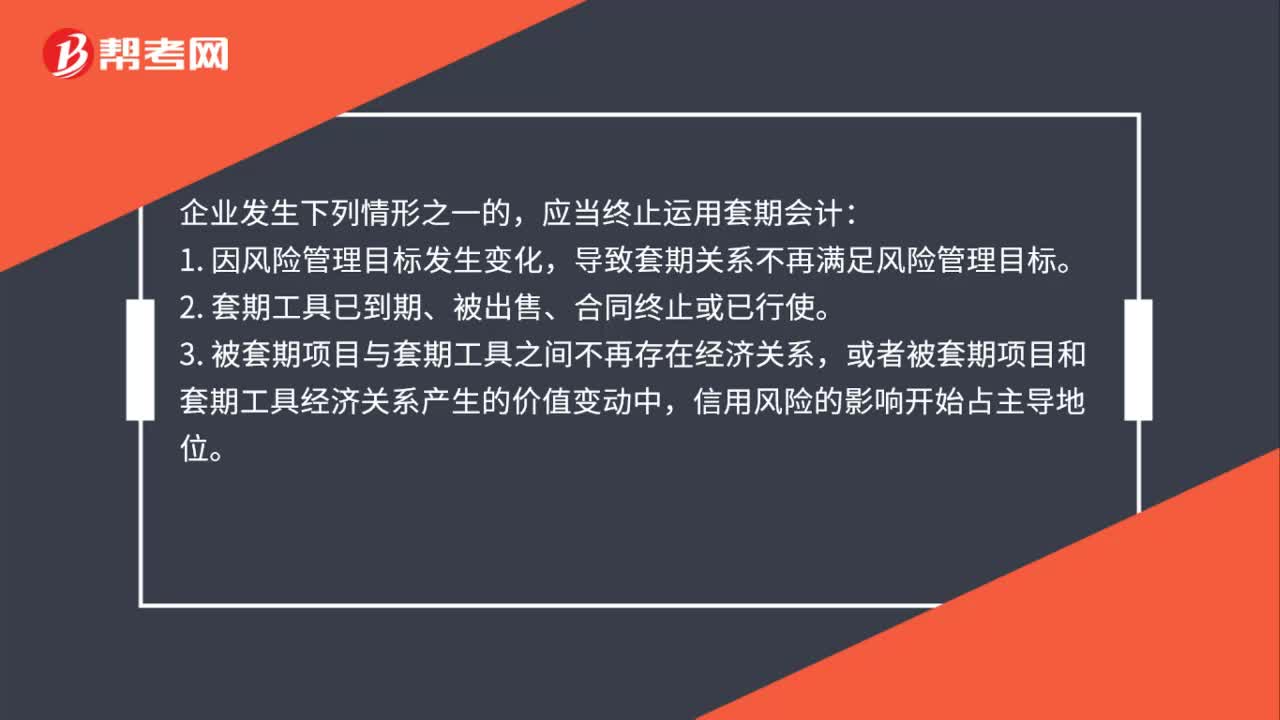

61套期关系的终止情形有哪些?:套期关系的终止情形有哪些?应当终止运用套期会计:导致套期关系不再满足风险管理目标。2. 套期工具已到期、被出售、合同终止或已行使。3. 被套期项目与套期工具之间不再存在经济关系,或者被套期项目和套期工具经济关系产生的价值变动中,4. 套期关系不再满足运用套期会计方法的其他条件。5. 在适用套期关系再平衡的情况,企业应当首先考虑套期关系再平衡,然后评估套期关系是否满足运用套期会计方法条件。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料