下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、职工差旅费

D、业务招待费

86

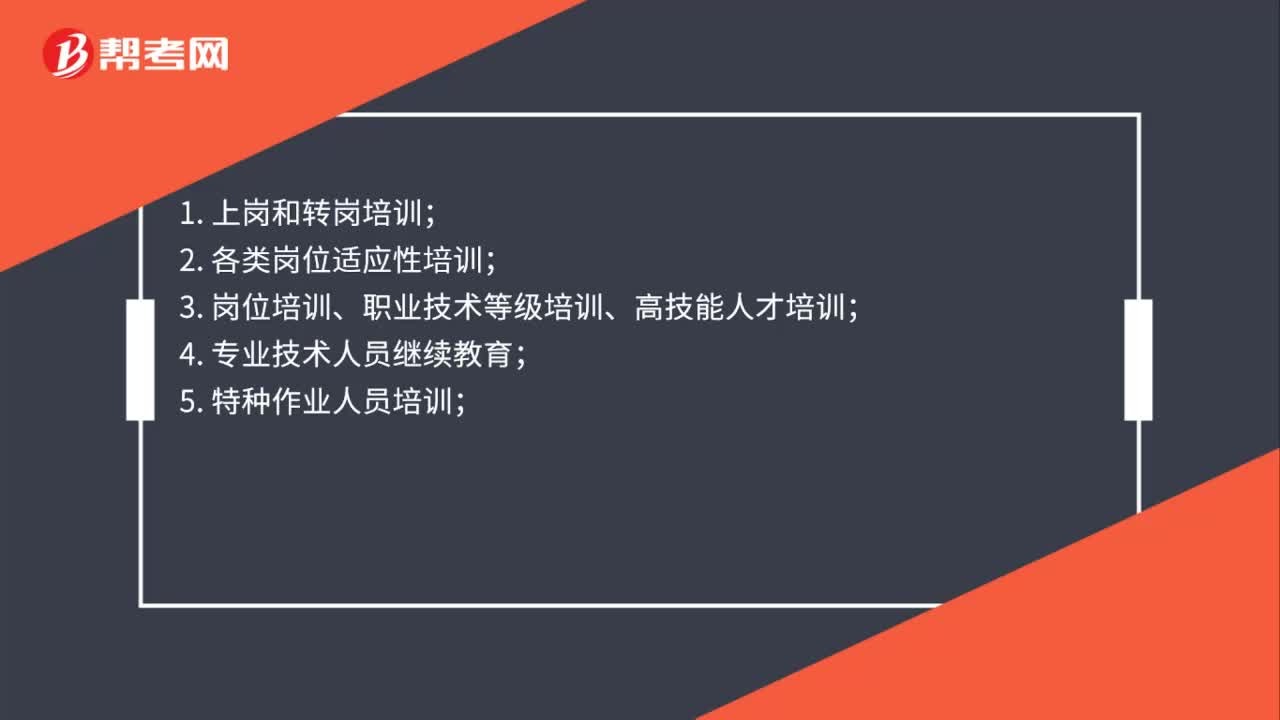

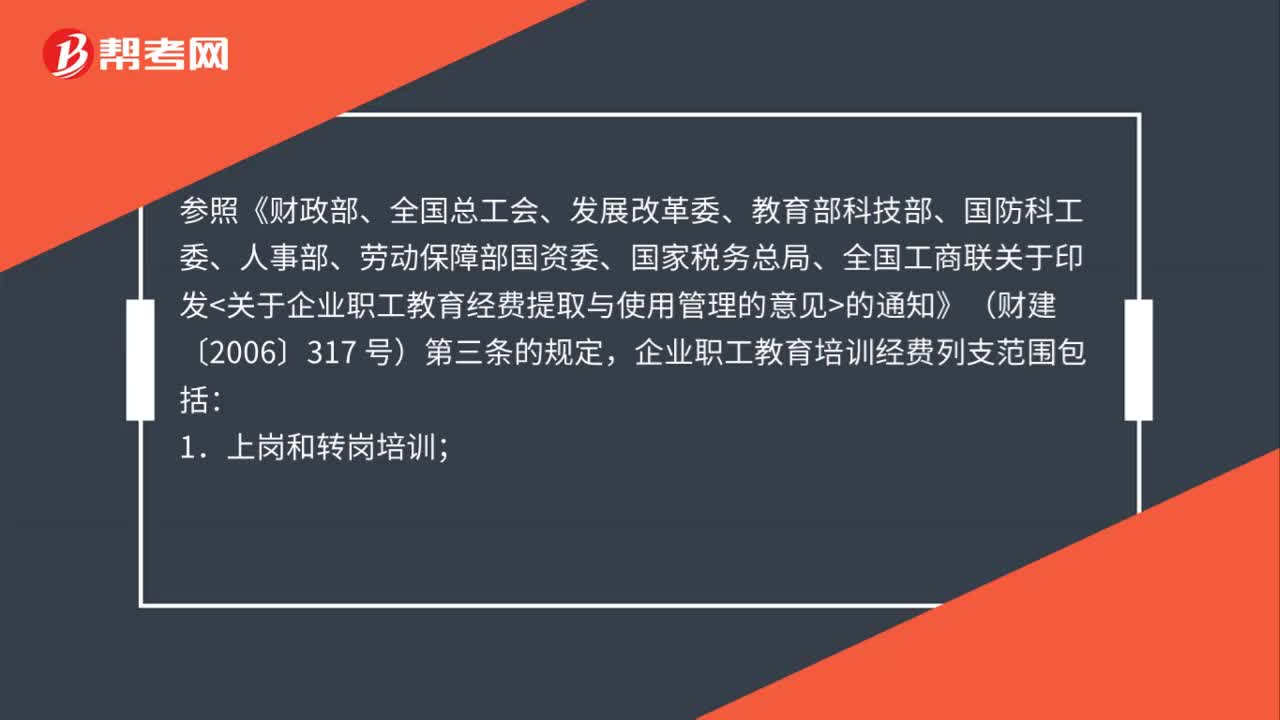

86职工教育经费可以列支哪些教育培训支出?:职工教育经费可以列支哪些教育培训支出?企业职工教育培训经费列支范围包括:1. 上岗和转岗培训;2. 各类岗位适应性培训;3. 岗位培训、职业技术等级培训、高技能人才培训;6. 企业组织的职工外送培训的经费支出;7. 职工参加的职业技能鉴定、职业资格认证等经费支出;10. 职工教育培训管理费用;

99

99职工教育经费可以列支哪些教育培训支出?:职工教育经费可以列支哪些教育培训支出?企业职工教育培训经费列支范围包括:1.上岗和转岗培训;3.岗位培训、职业技术等级培训、高技能人才培训;6.企业组织的职工外送培训的经费支出;7.职工参加的职业技能鉴定、职业资格认证等经费支出;9.职工岗位自学成才奖励费用;10.职工教育培训管理费用;

62

62应付利息在报表中哪个项目列示?:应付利息在报表中哪个项目列示?根据《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)规定:项目”应根据,应付利息“应付股利“和”其他应付款“科目的期末余额合计数填列”应付利息是指企业按照合同约定应支付的利息。包括吸收存款、分期付息到期还本的长期借款、企业债券等应支付的利息,本科目可按存款人或债权人进行明细核算。应付利息与应计利息的区别。应付利息属于借款:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料