下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、预支职工的差旅费

64

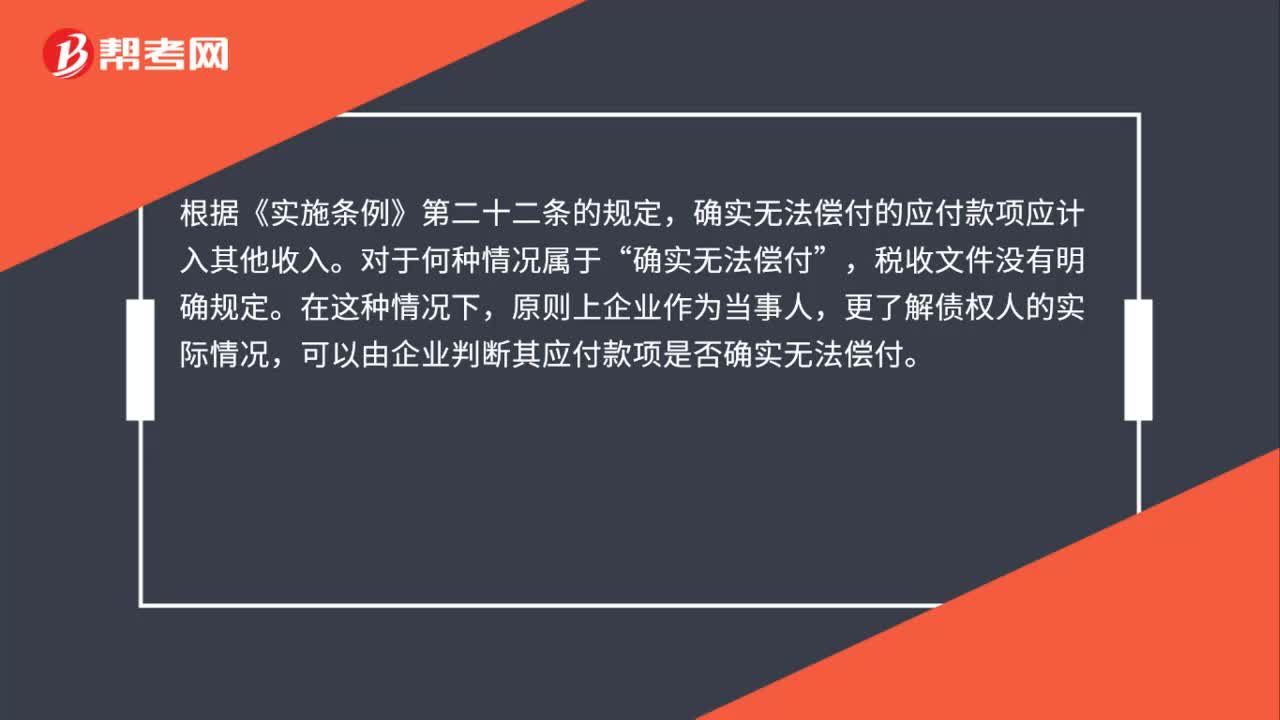

64企业的应付未付款项,在什么情况下应计入收入计征企业所得税?:企业的应付未付款项,在什么情况下应计入收入计征企业所得税?确实无法偿付的应付款项应计入其他收入。确实无法偿付”税收文件没有明确规定,原则上企业作为当事人,更了解债权人的实际情况,可以由企业判断其应付款项是否确实无法偿付,税务机关如有确凿证据表明因债权人(自然人)失踪或死亡,债权人(法人)注销或破产等原因导致债权人债权消亡的,税务机关可判定债务人确实无法偿付,对于这部分确实无法偿付的应付未付款项。

62

62应付利息在报表中哪个项目列示?:应付利息在报表中哪个项目列示?根据《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)规定:项目”应根据,应付利息“应付股利“和”其他应付款“科目的期末余额合计数填列”应付利息是指企业按照合同约定应支付的利息。包括吸收存款、分期付息到期还本的长期借款、企业债券等应支付的利息,本科目可按存款人或债权人进行明细核算。应付利息与应计利息的区别。应付利息属于借款:

72

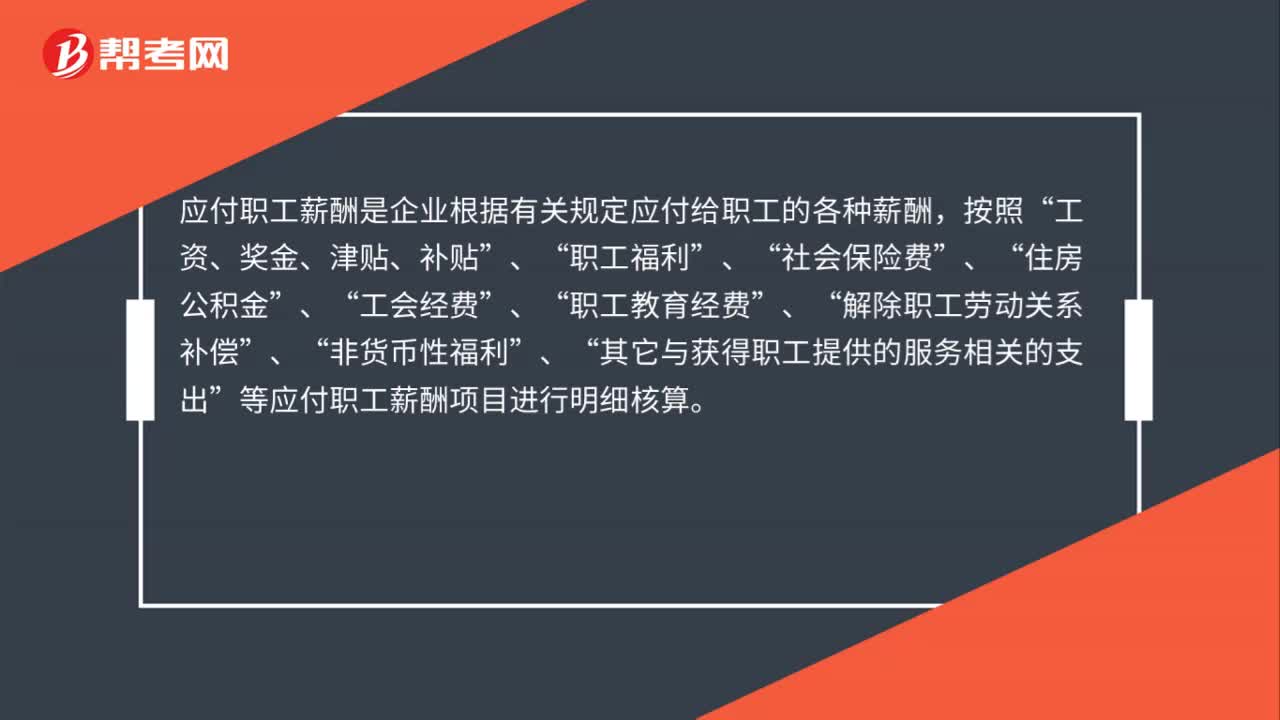

72工资是否应通过应付职工薪酬核算?:工资是否应通过应付职工薪酬核算?应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,工资、奖金、津贴、补贴”职工福利”社会保险费”住房公积金”工会经费”职工教育经费”解除职工劳动关系补偿”非货币性福利”、“其它与获得职工提供的服务相关的支出”等应付职工薪酬项目进行明细核算。企业应当通过“应付职工薪酬”科目,核算应付职工薪酬的提取、结算、使用等情况。职工薪酬核算的两个步骤:确认应付职工薪酬。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料