下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

纳税人因住所、经营地点变动,涉及变更税务登记机关的,应先向原税务登记机关申报办理注销税务登记,并自注销税务登记之日起30日内向迁达地税务机关申报办理税务登记

纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当自营业执照被吊销或者被撤销登记之日起15日内,向原税务机关申报办理注销税务登记

232

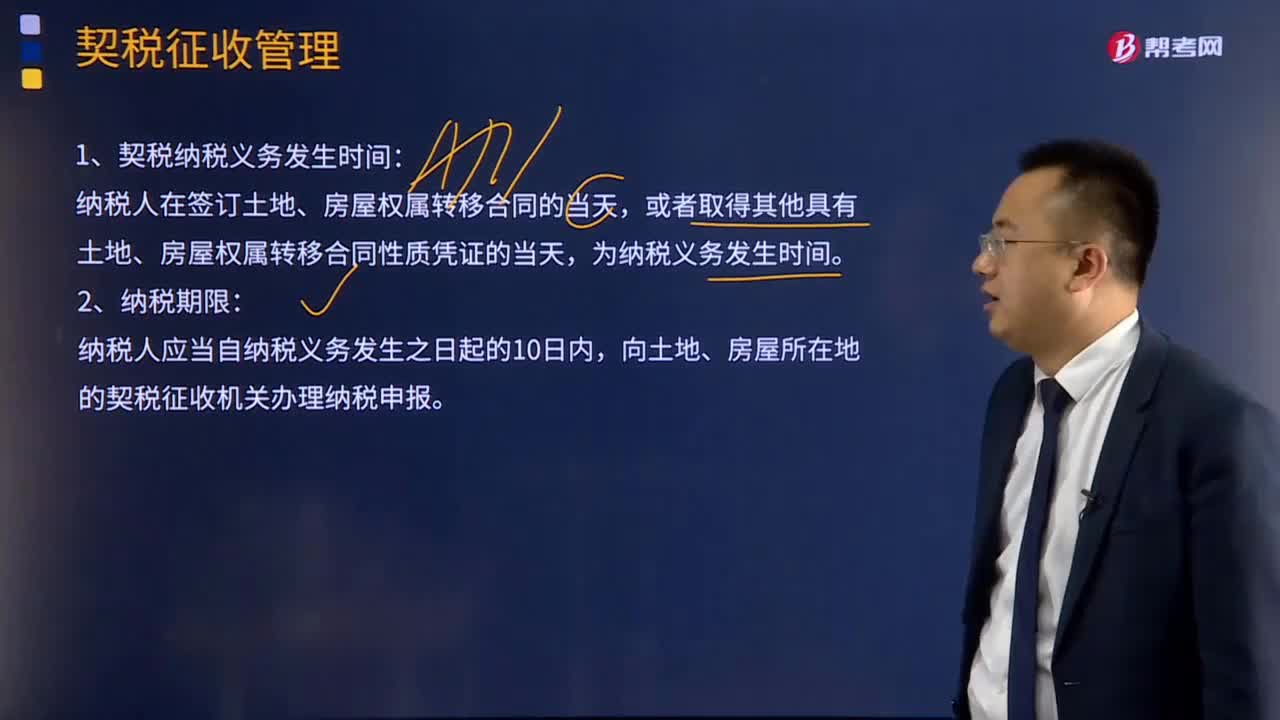

232关于契税征收管理的主要内容包括哪些?:关于契税征收管理的主要内容包括哪些?纳税人在签订土地、房屋权属转移合同的当天,或者取得其他具有土地、房屋权属转移合同性质凭证的当天,为纳税义务发生时间。2.纳税期限:纳税人应当自纳税义务发生之日起的10日内,向土地、房屋所在地的契税征收机关办理纳税申报。对已缴纳契税的购房单位和个人,在未办理房屋权属变更登记前退房的,退还已纳契税;在办理房屋权属变更登记之后退还的,不予退还已纳契税。

24

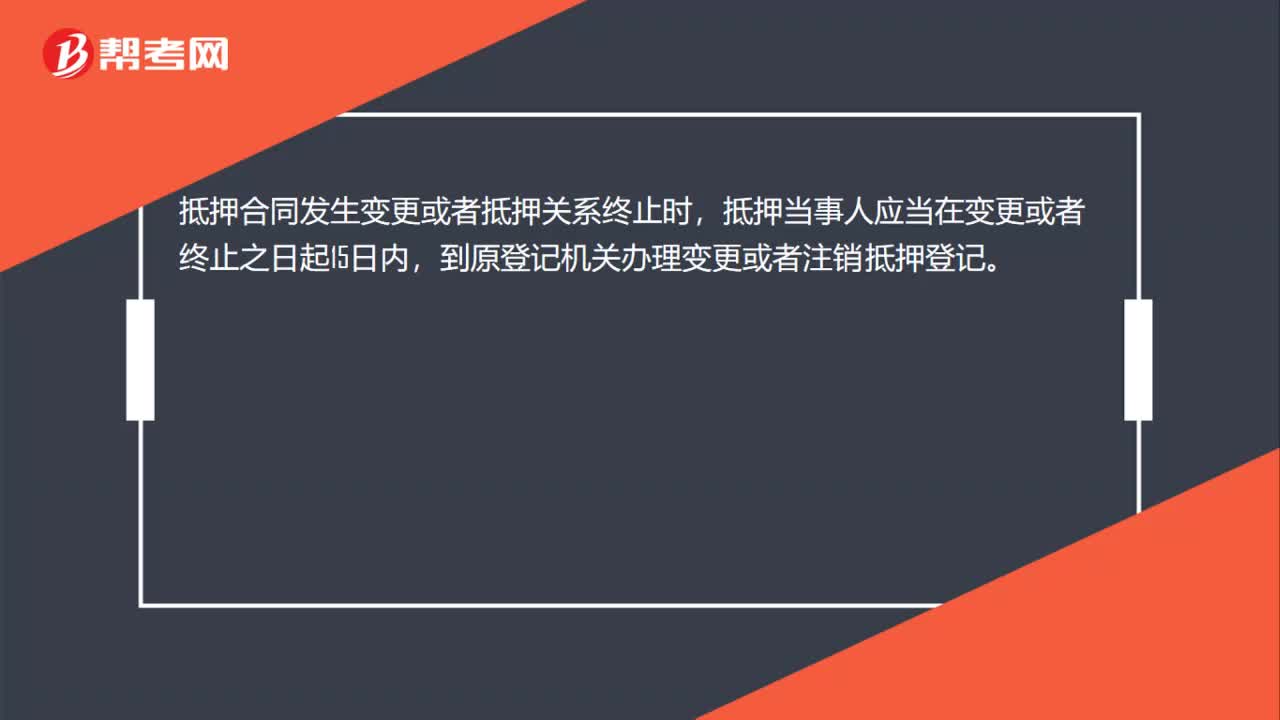

24抵押权注销登记是什么?:抵押权注销登记是什么?抵押合同发生变更或者抵押关系终止时,抵押当事人应当在变更或者终止之日起15日内,到原登记机关办理变更或者注销抵押登记。

88

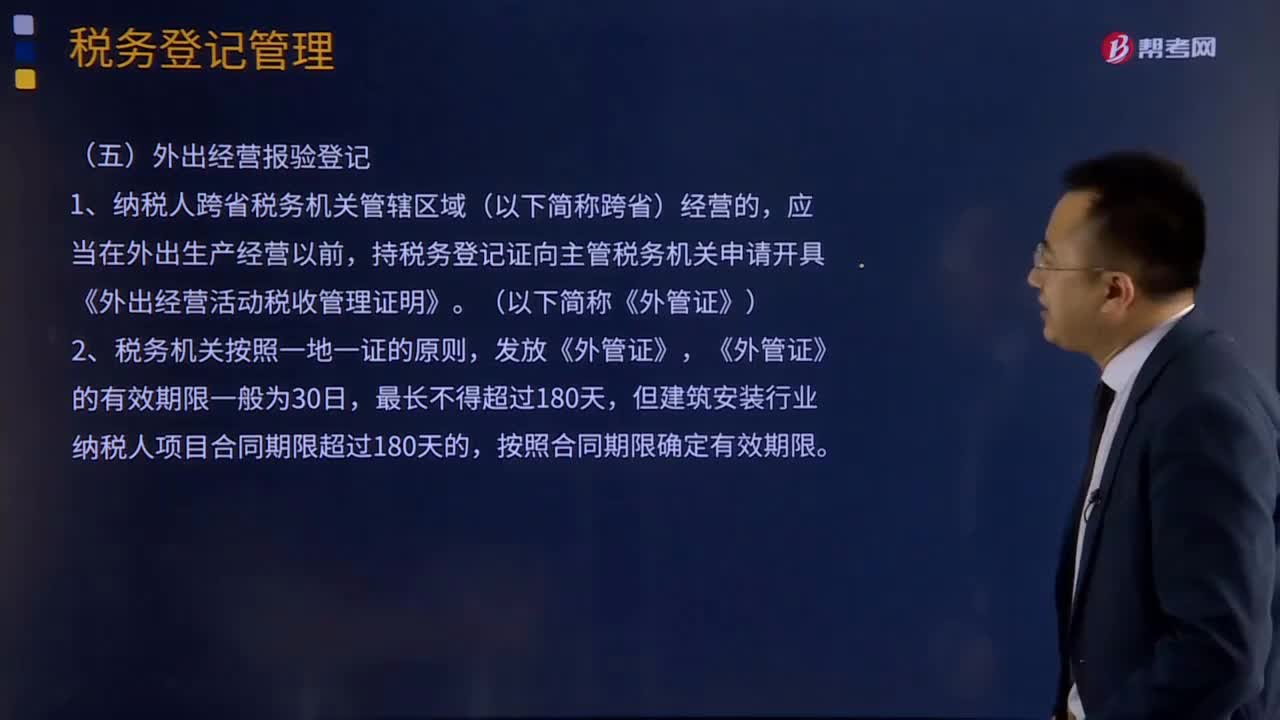

88变更税务登记和停业、复业登记是什么意思?:变更税务登记和停业、复业登记是什么意思?税务登记管理包括:设立税务登记、变更税务登记、注销税务登记、停业复业登记、外出经营报验登记。变更税务登记,是纳税人税务登记内容发生变化时向税务机关申报办理的税务登记手续。应当在停业前向税务机关申报办理停业登记。1、纳税人跨省税务机关管辖区域(以下简称跨省)经营的,持税务登记证向主管税务机关申请开具《外出经营活动税收管理证明》。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料