下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税

B、扣缴义务人未依法扣缴非居民企业股权转让所得税,非居民企业应自协议约定的股权转让之日起7日内,到被转让股权的中国居民企业所在地主管税务机关申报缴纳企业所得税

D、专用设备抵税时,企业购入专用设备其进项税额已经抵扣的,其进项税额不允许再作为投资额抵免企业所得税

E、非居民企业采用核定征税方法时,从事管理服务的,利润率为30%~50%

129

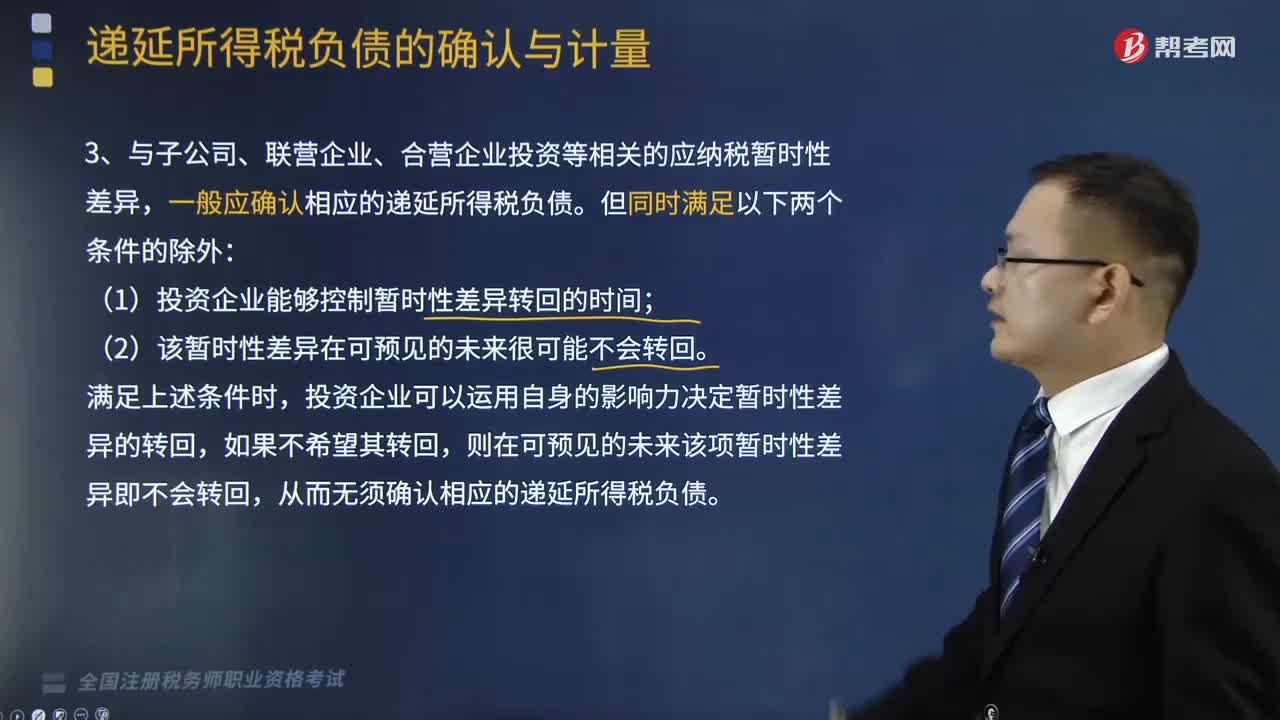

129什么情况下不确认相应的递延所得税负债?:什么情况下不确认相应的递延所得税负债?

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

168

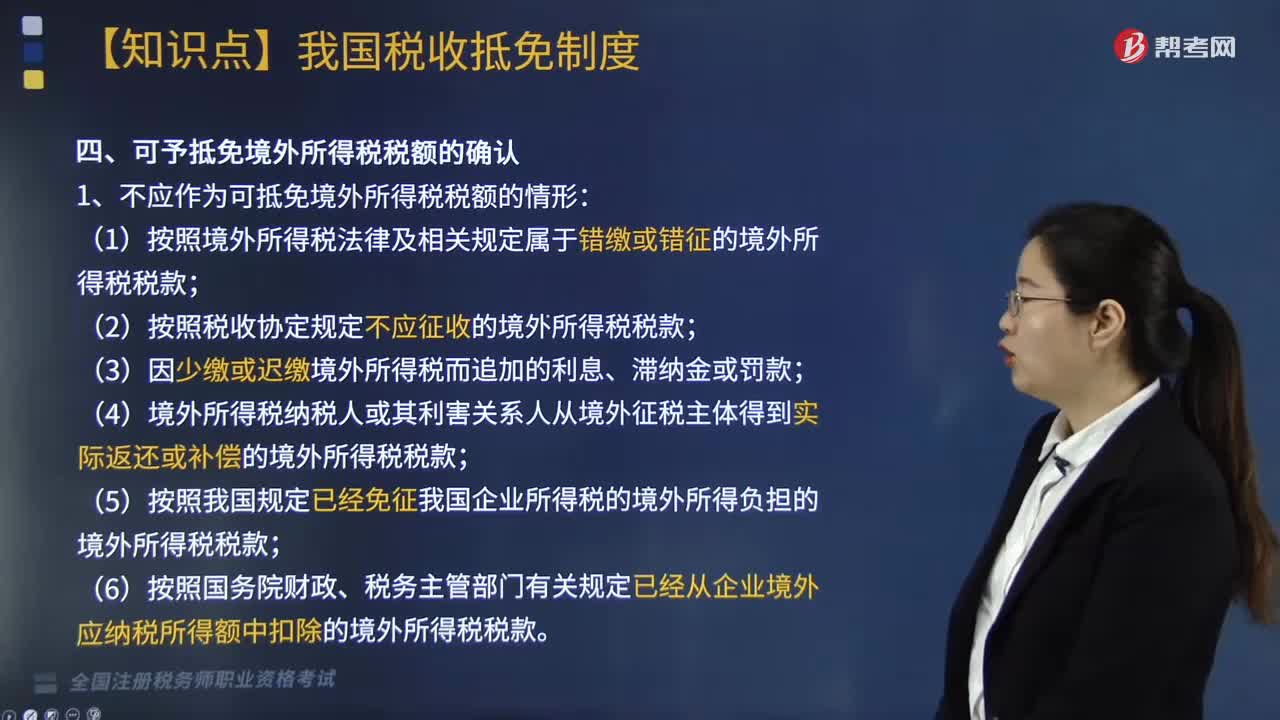

168可予抵免境外所得税税额如何确认?:可予抵免境外所得税税额如何确认?是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款。1. 不应作为可抵免境外所得税税额的情形:(2)按照税收协定规定不应征收的境外所得税税款;(4)境外所得税纳税人或其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款;(5)按照我国规定已经免征我国企业所得税的境外所得负担的境外所得税税款;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料