下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、经中国人民银行批准从事融资租赁业务的单位从事所有权转移的融资租赁业务

B、经对外贸易经济合作部批准从事融资租赁业务的单位从事的融资租赁业务

C、未经批准从事融资租赁业务的单位从事的最终所有权未转移的融资租赁业务

57

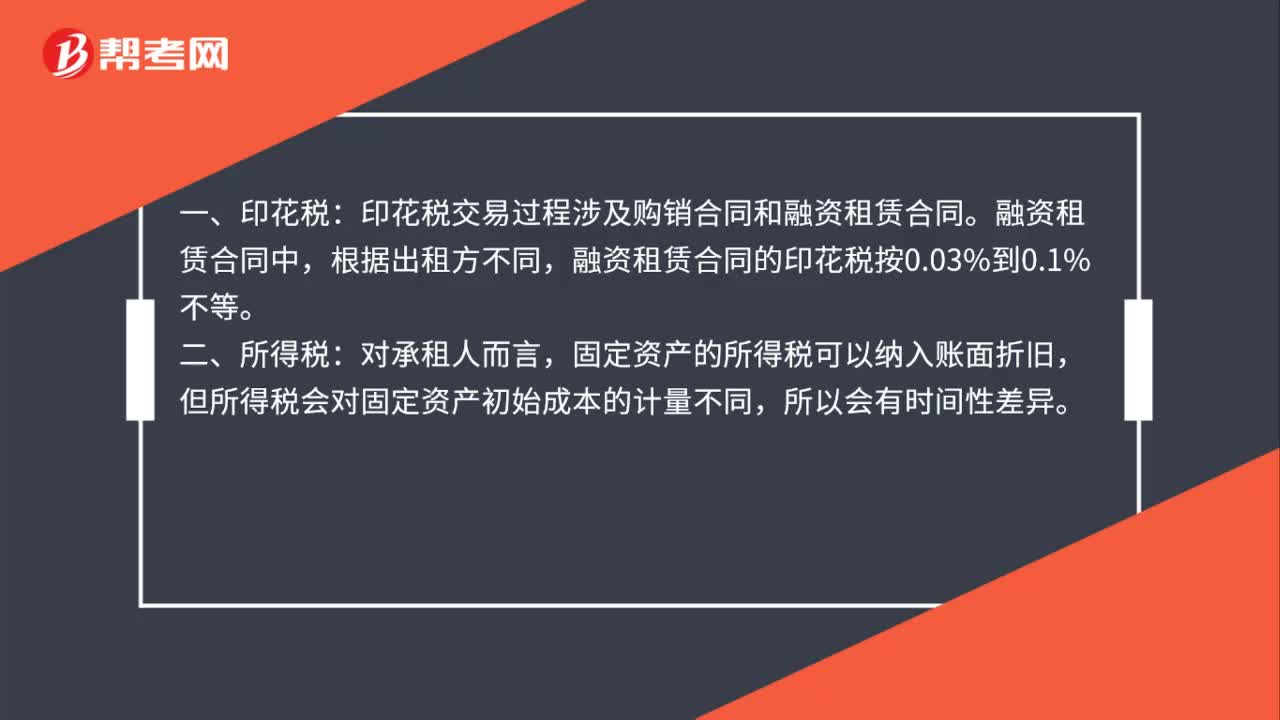

57经营性融资租赁怎么纳税?:经营性融资租赁怎么纳税?一、印花税:印花税交易过程涉及购销合同和融资租赁合同。融资租赁合同中,根据出租方不同,融资租赁合同的印花税按0.03%到0.1%不等。二、所得税:对承租人而言,固定资产的所得税可以纳入账面折旧,但所得税会对固定资产初始成本的计量不同,所以会有时间性差异。三、增值税:增值税是融资租赁的难点,目前有形动产融资租赁已经营改增完毕,需要交纳增值税。

31

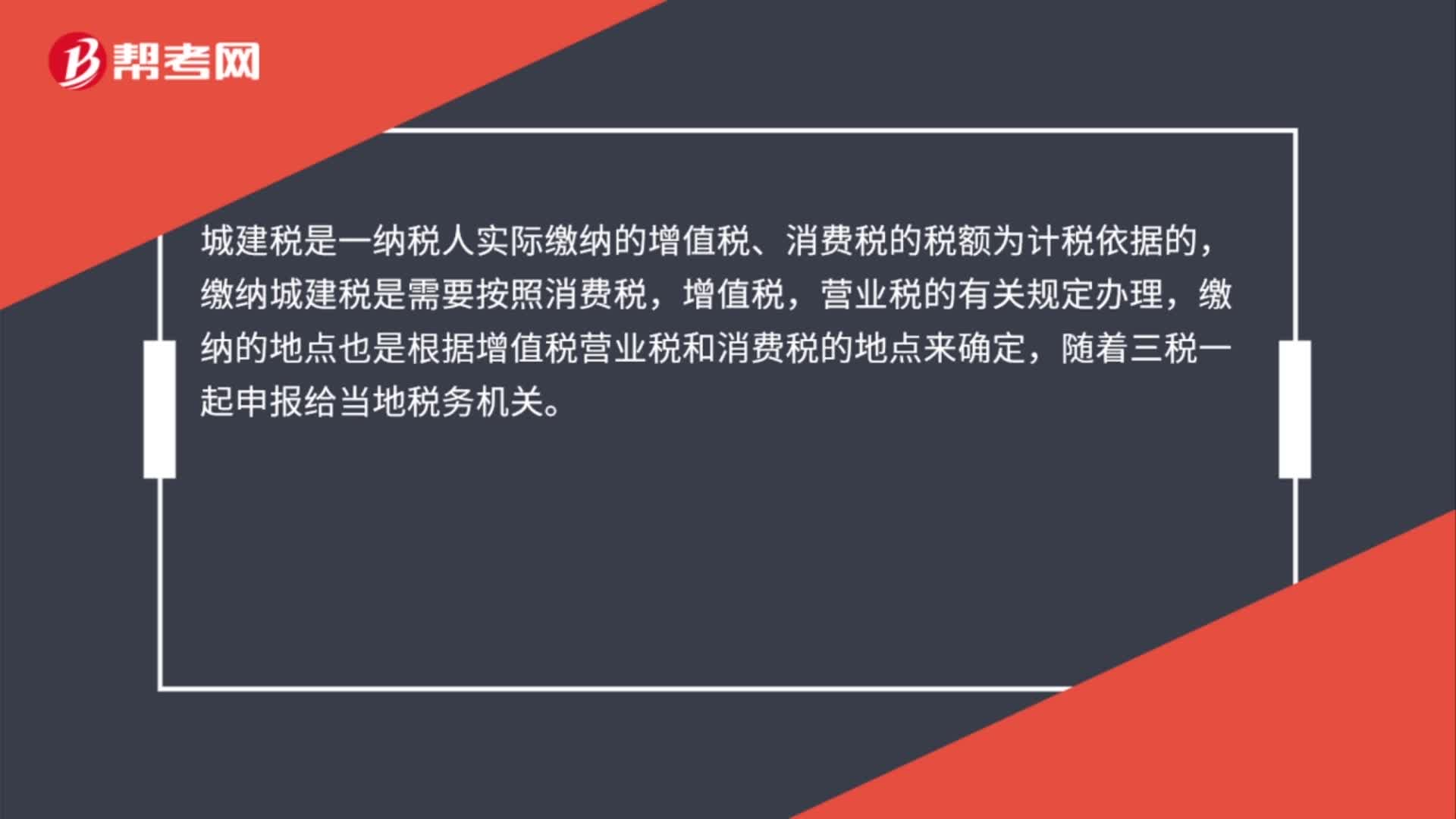

31城建税缴纳地点是什么?:城建税缴纳地点是什么?城建税是一纳税人实际缴纳的增值税、消费税的税额为计税依据的,缴纳城建税是需要按照消费税,增值税,营业税的有关规定办理,缴纳的地点也是根据增值税营业税和消费税的地点来确定,随着三税一起申报给当地税务机关。

235

235延期缴纳税款制度是怎样的?:延期缴纳税款制度,未办理税务登记的从事生产、经营的纳税人以及临时从事经营纳税人的税款征收制度。不能按期缴纳税款的,可以延期缴纳税款。4、批准延期内免予加收滞纳金。【2017年注册会计师考试真题】根据《税收征收管理法》中延期缴纳税款制度的规定,A.批准的延期期限内加收滞纳金,B.延期缴纳的同一笔税款不得滚动审批,C.延期缴纳税款的期限最长不得超过30天,D.延期缴纳税款必须经县级税务机关批准。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料