下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、融资性售后回租业务中承租方出售不动产的行为

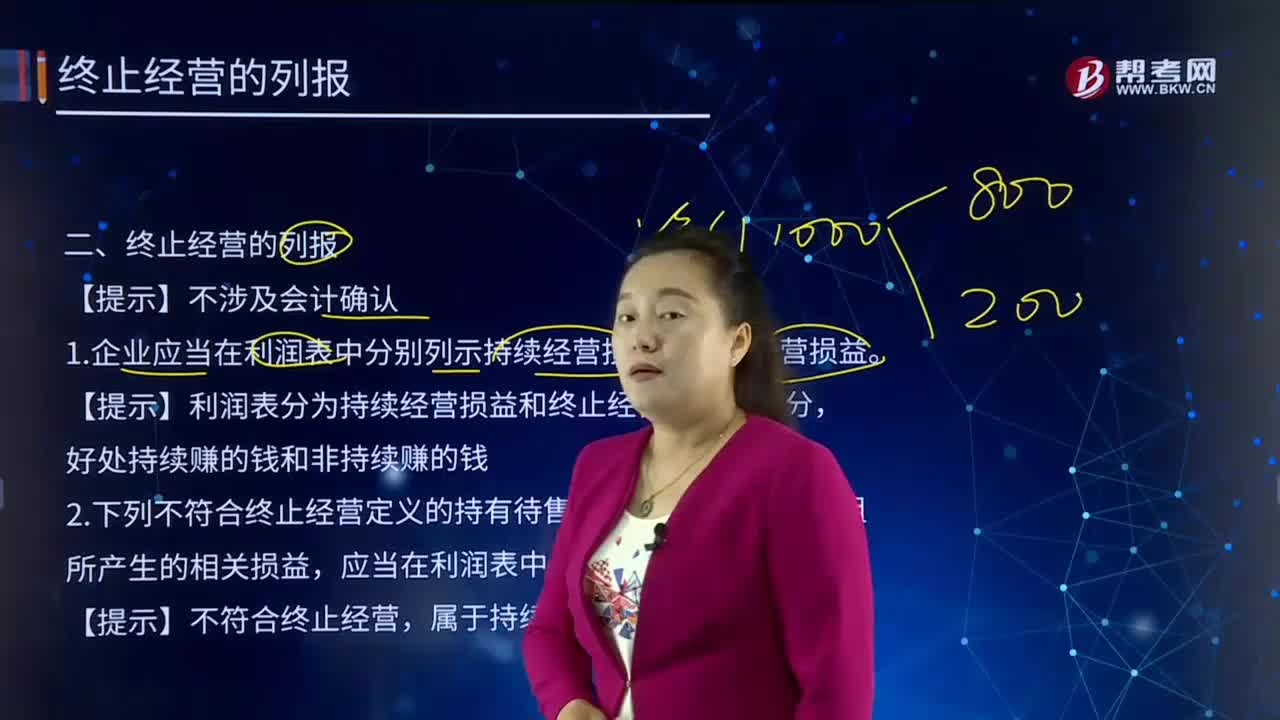

819

819如何对终止经营进行列报?:终止经营是指企业已被处置或被划归为持有待售的、在经营和编制财务报表时能够单独区分的组成部分,2.下列不符合终止经营定义的持有待售的非流动资产或处置组所产生的相关损益,(2)企业初始计量或在资产负债表日重新计量符合终止经营定义的持有待售的处置组时,(3)后续资产负债表日符合终止经营定义的持有待售处置组的公允价值减去出售费用后的净额增加,企业应当将这些增量费用作为终止经营损益列报。

57

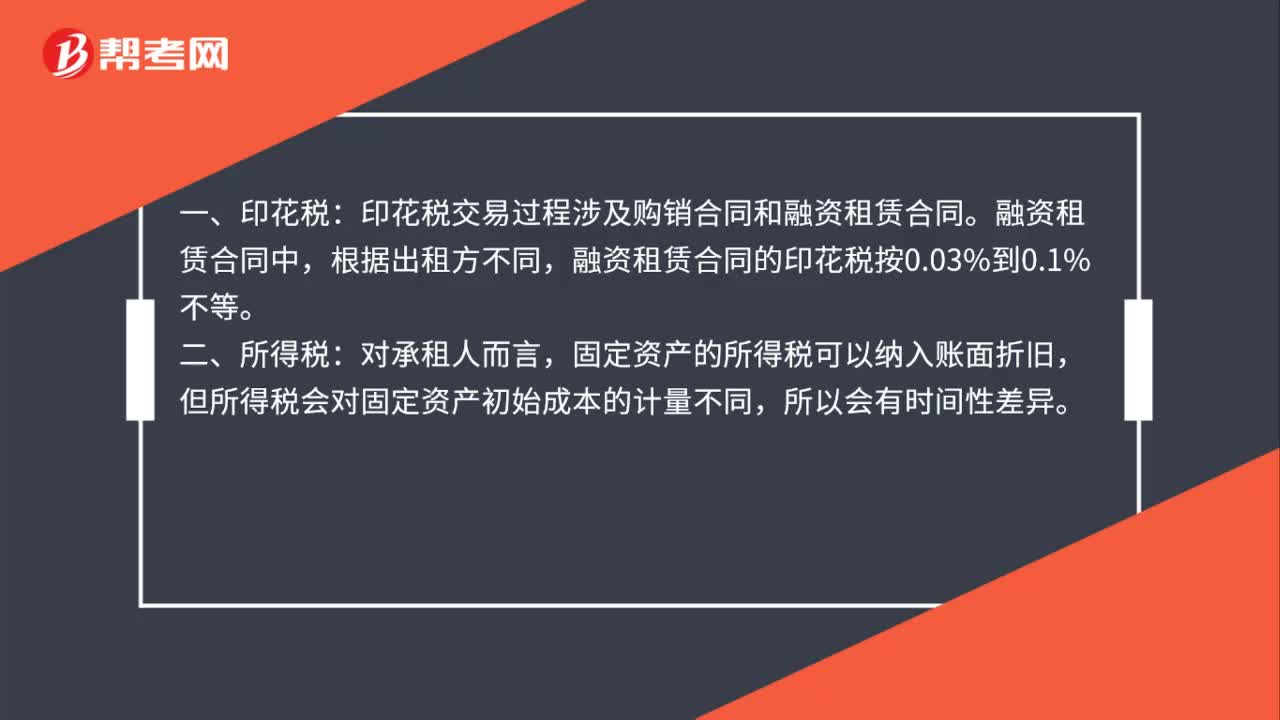

57经营性融资租赁怎么纳税?:经营性融资租赁怎么纳税?一、印花税:印花税交易过程涉及购销合同和融资租赁合同。融资租赁合同中,根据出租方不同,融资租赁合同的印花税按0.03%到0.1%不等。二、所得税:对承租人而言,固定资产的所得税可以纳入账面折旧,但所得税会对固定资产初始成本的计量不同,所以会有时间性差异。三、增值税:增值税是融资租赁的难点,目前有形动产融资租赁已经营改增完毕,需要交纳增值税。

31

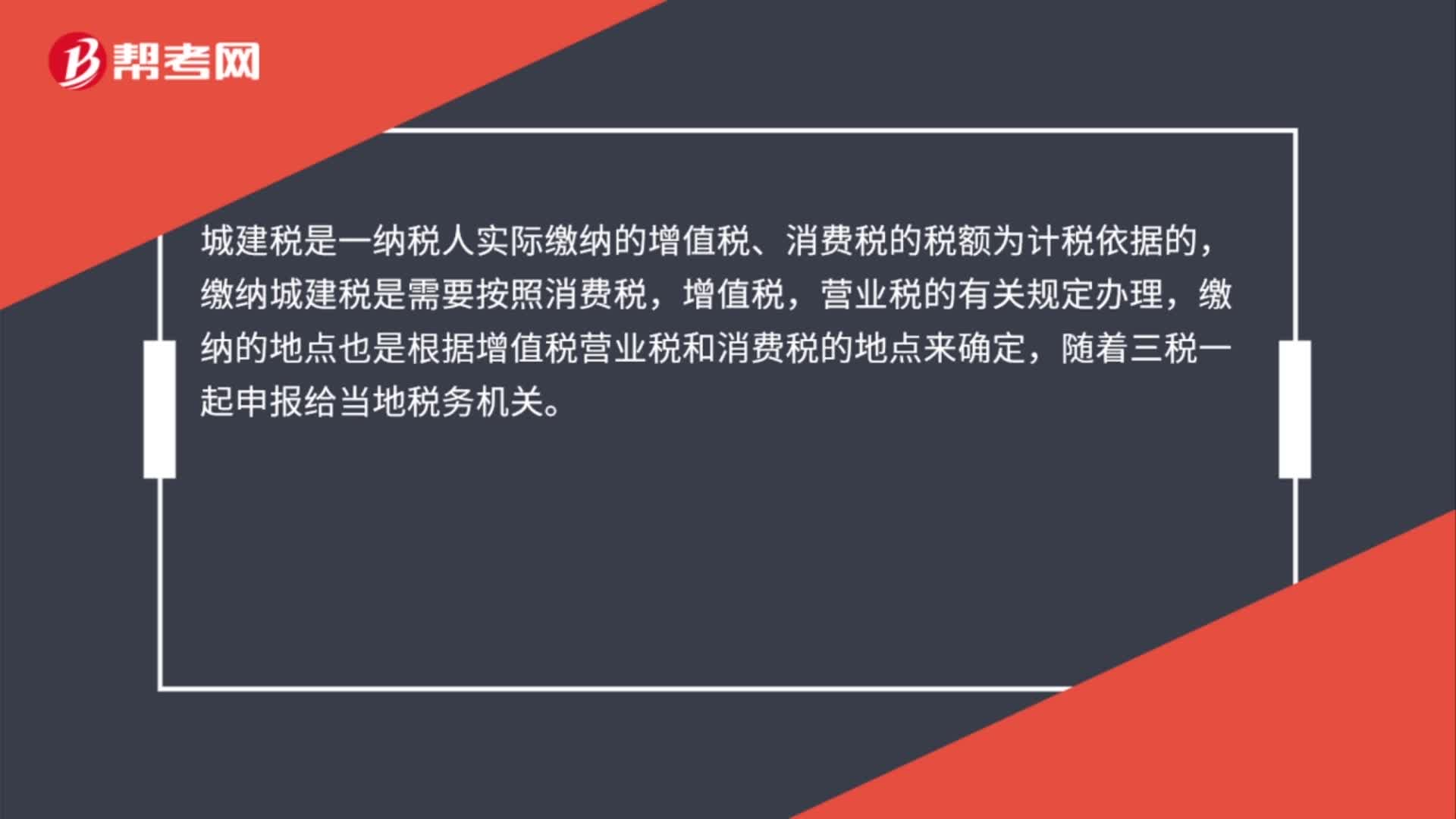

31城建税缴纳地点是什么?:城建税缴纳地点是什么?城建税是一纳税人实际缴纳的增值税、消费税的税额为计税依据的,缴纳城建税是需要按照消费税,增值税,营业税的有关规定办理,缴纳的地点也是根据增值税营业税和消费税的地点来确定,随着三税一起申报给当地税务机关。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料