下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是卖出看涨期权?

卖出看涨期权是一种经营策略,卖出看涨期权(空头看涨期权),看涨期权的出售者,收取期权费,成为或有负债的持有人。

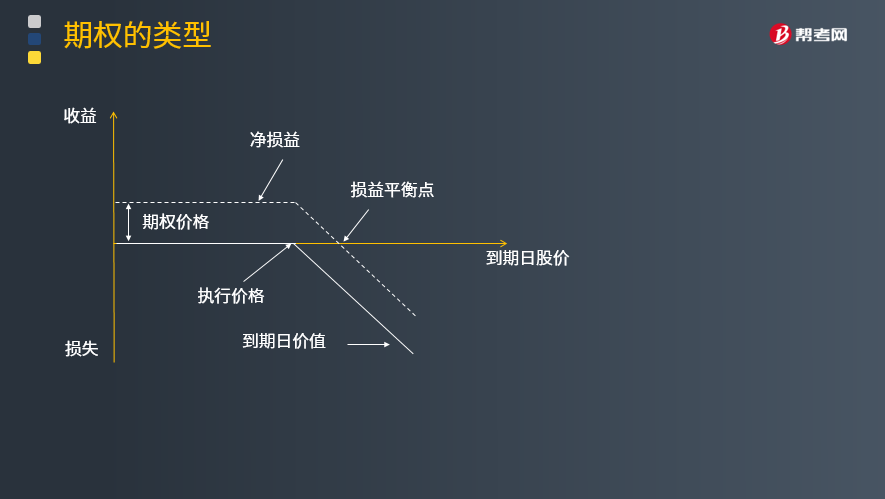

损益平衡点:损益平衡时,股票市价大于执行价格 -(股票市价-执行价格)+期权价格=0损益平衡点=执行价格+期权价格

什么情况下卖出看涨期权,对于看涨期权的买方来说,他认为金价将会上涨(并且是大幅上涨)。那么作为博弈“对赌”的另一方,卖方的预期自然与买方相反,他认为未来金价会下跌,或者即使上涨,其幅度也很小。因此,卖方愿意出售该项看涨期权,以获取全部的期权费收入。需要指出的是,与期权卖方所承担的风险相比,卖出期权所获得的期权费收入是非常少的。

如果套期保值者预计相关商品的价格有可能小幅下跌,并预计不会出现大幅度上涨时,通过卖出看涨期权可以获得权利金收益,从而为现货交易起到保值的作用。当然,如果商品价格大幅度上涨,期货价格涨至看涨期权的执行价格以上时,套保者可能会面临期权买方要求履约的风险,这会给交易者带来较大损失,因此进行这种保值的操作需要谨慎。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

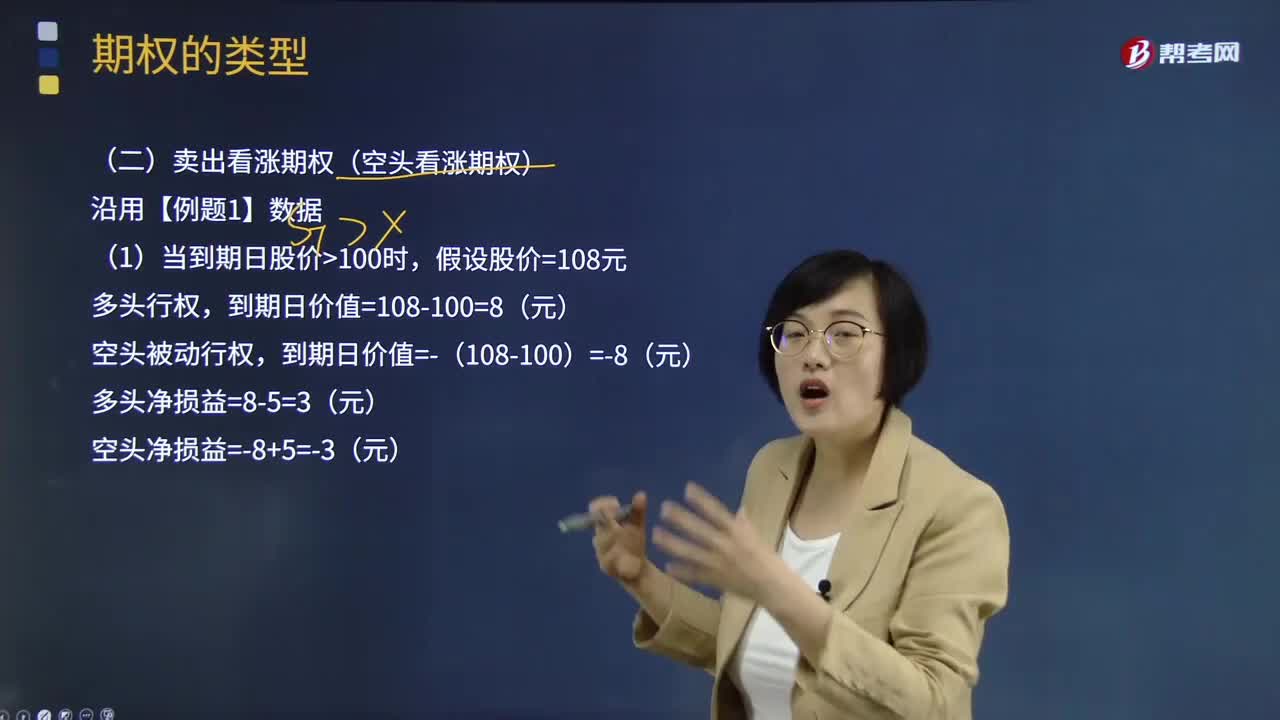

【例题·计算分析题】投资人购买一项看涨期权,标的股票的当前市价为100元,执行价格为100元,到期日为1年后的今天,期权价格为5元。

(1)当到期日股价>100时,假设股价=108元

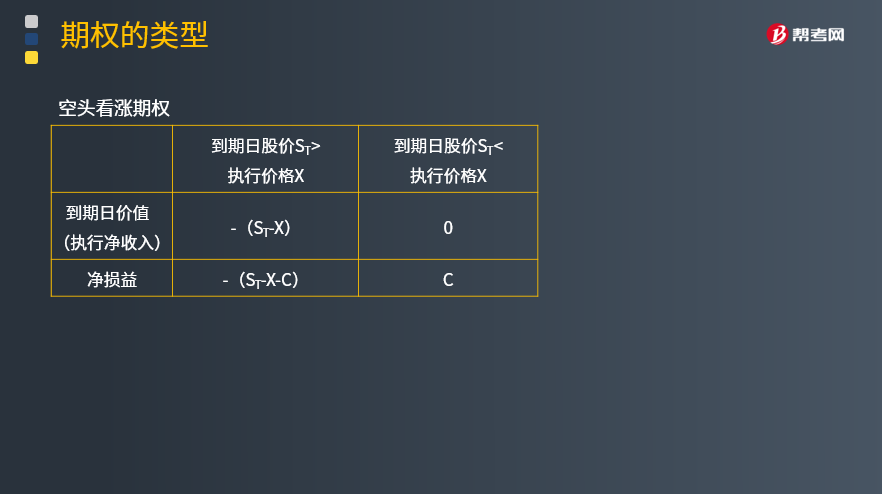

多头行权,到期日价值=108-100=8(元)

空头被动行权,到期日价值=-(108-100)=-8(元)

多头净损益=8-5=3(元)

空头净损益=-8+5=-3(元)

(2)当到期日股价<100元时

多头不行权,到期日价值=0(元)

空头不被动行权,到期日价值=0(元)

多头净损益=0-5=-5(元)

空头净损益=0+5=5(元)

空头看涨期权

【提示】

锁定最高净收入和最高净损益

(1)到期日价值:最高为0,最低“负无穷大”;

(2)净损益:最高为“期权价格”;最低为“负无穷大”。

【对比】

多头和空头无论是到期日价值还是净损益,都互为相反数。

【本质】

(1)多头和空头无论到期日价值还是净损益都是零和博弈;

(2)多头主动,空头被动;

(3)期权价格:对于空头是收入,对于多头是投资成本。

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

561

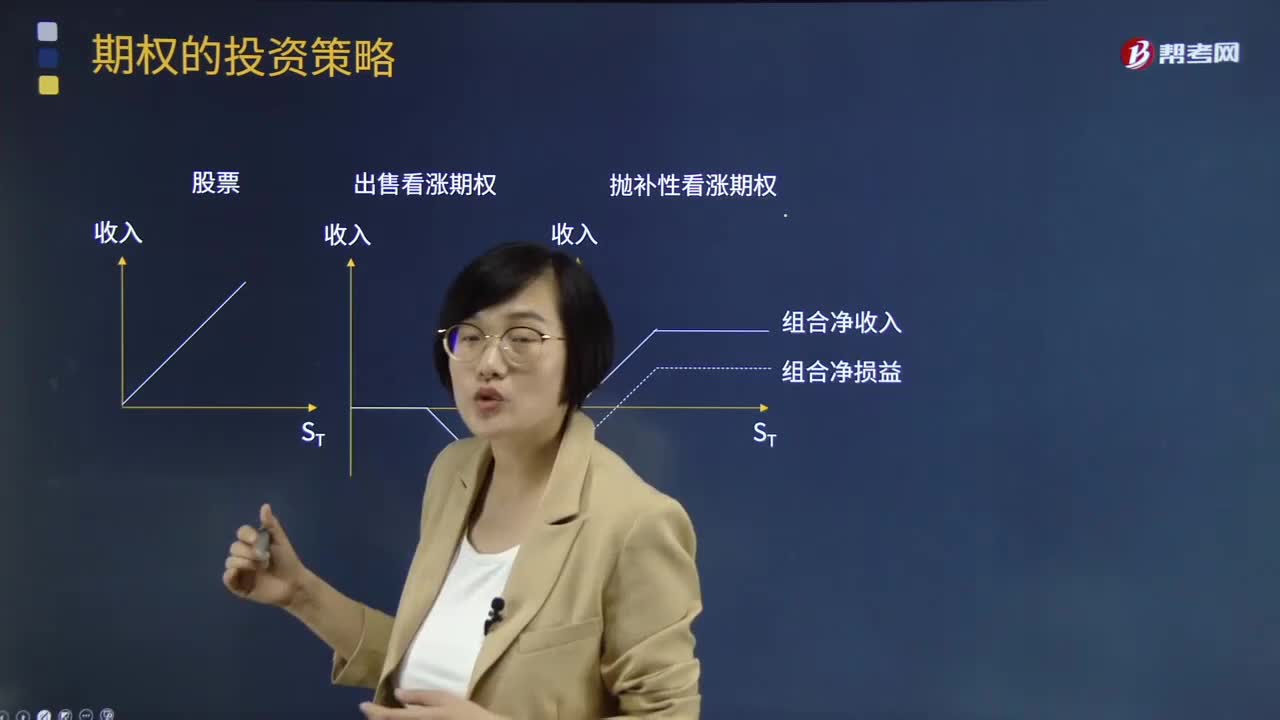

561抛补性看涨期权是指什么?:股票加空头看涨期权组合,同时出售该股票的1股看涨期权。购买(补)1股股票+出售(抛)1股看涨期权(承担在未来以固定价格“即=执行价格-股票投资买价+期权出售价格,市场上有两种以该股票为标的资产的期权,每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票。看涨期权的价格为6元,看跌期权的价格为4元。保护性看跌期权、抛补性看涨期权:不考虑期权价格和股价的时间价值)。(1)应该采取的是抛补性看涨期权

516

516什么是卖出看涨期权?:什么是卖出看涨期权?卖出看涨期权是一种经营策略,卖出看涨期权(空头看涨期权),看涨期权的出售者,股票市价大于执行价格 -(股票市价-执行价格)+期权价格=0损益平衡点=执行价格+期权价格,什么情况下卖出看涨期权,对于看涨期权的买方来说。卖方愿意出售该项看涨期权。卖出期权所获得的期权费收入是非常少的,如果套期保值者预计相关商品的价格有可能小幅下跌,通过卖出看涨期权可以获得权利金收益。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料