下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

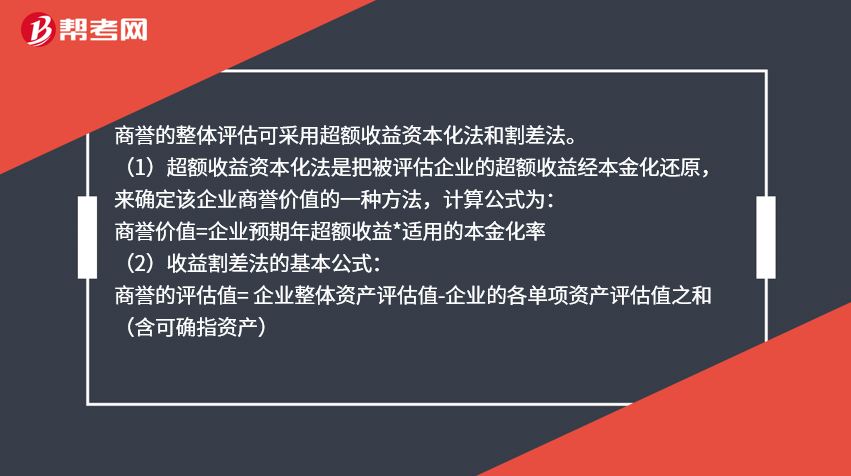

怎么计算非流动资产商誉?

商誉的整体评估可采用超额收益资本化法和割差法。

(1)超额收益资本化法是把被评估企业的超额收益经本金化还原,来确定该企业商誉价值的一种方法,计算公式为:

商誉价值=企业预期年超额收益*适用的本金化率

(2)收益割差法的基本公式:

商誉的评估值= 企业整体资产评估值-企业的各单项资产评估值之和(含可确指资产)

58

58怎么计算非流动资产商誉?:怎么计算非流动资产商誉?商誉的整体评估可采用超额收益资本化法和割差法。(1)超额收益资本化法是把被评估企业的超额收益经本金化还原,来确定该企业商誉价值的一种方法,计算公式为:商誉价值=企业预期年超额收益*适用的本金化率:(2)收益割差法的基本公式商誉的评估值= 企业整体资产评估值-企业的各单项资产评估值之和(含可确指资产)

27

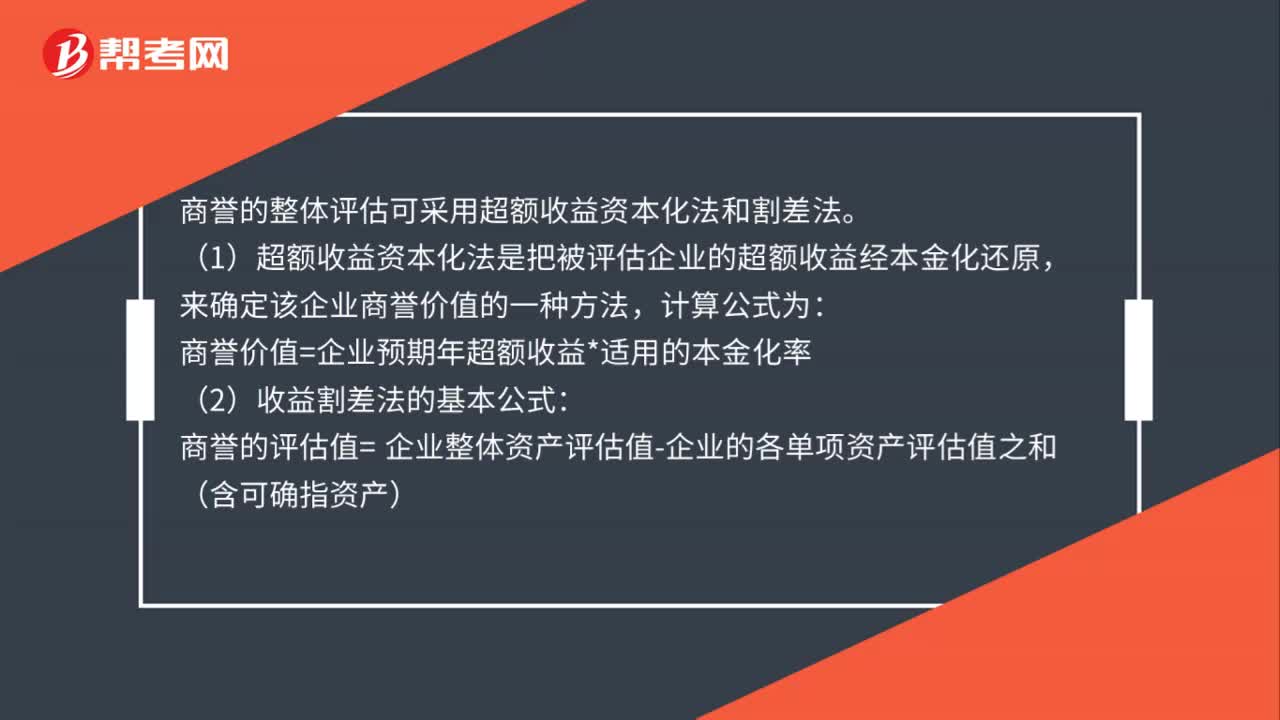

27会计中流动资产金额怎么计算?:流动资产=货币资金+应收账款+存货+其他应收款+应收票据+短期投资+预付账款+应收补贴款+待摊费用

127

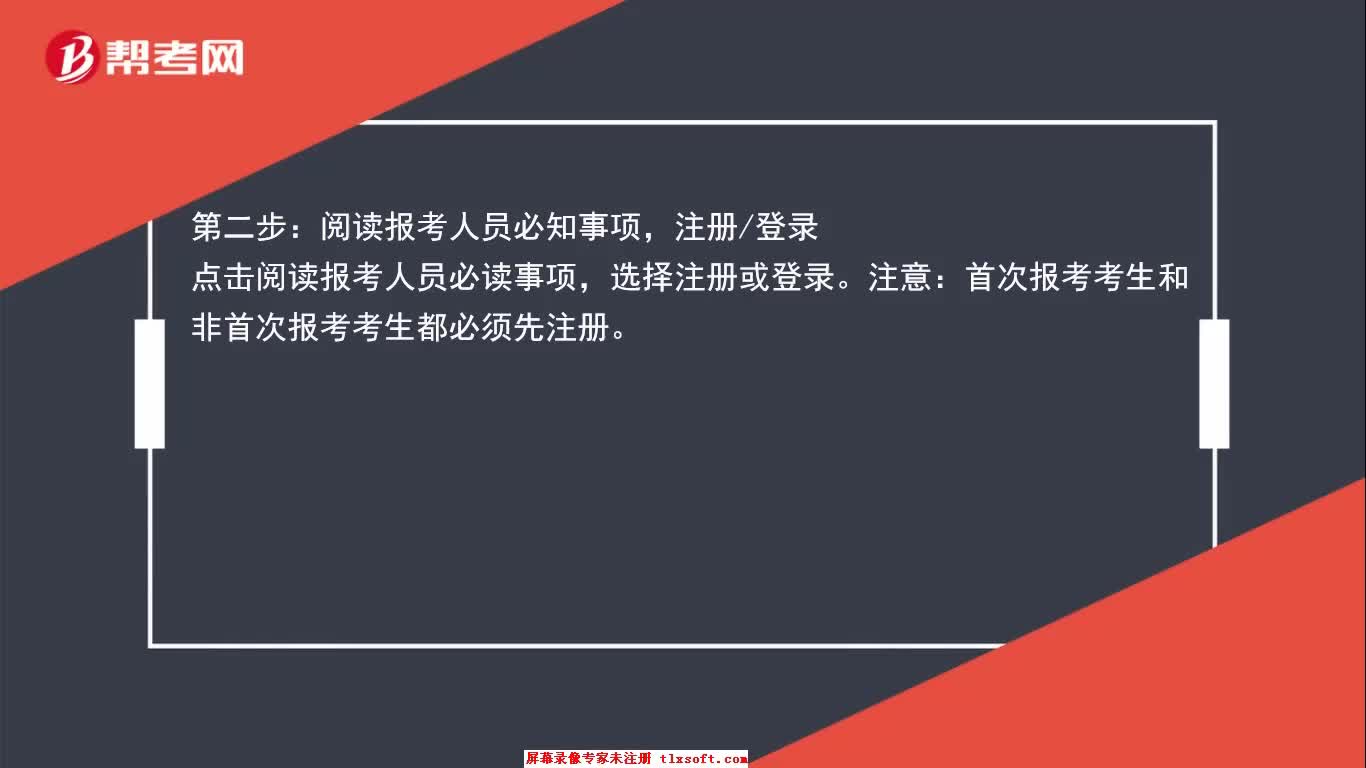

127中级会计实务怎么报名?:登录中级会计报名入口,登录全国会计资格评价中心官网,点击【考试报名】。进入报名入口:阅读报考人员必知事项,注册登录。点击阅读报考人员必读事项:选择注册或登录。首次报考考生和非首次报考考生都必须先注册,点击注册或登录后“仔细阅读报考承诺”选择报考地区,选择报考地区这部分需要考生仔细注意;3.点击同意后进入下一步,选择报考地区,详细阅读中级会计报名流程:了解后点击【我已阅】,填写基本信息。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料