下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

00:27流动资产的边际产量怎么计算?:流动资产的边际产量怎么计算?边际产量是指增加一单位生产要素所增加的产量,用MP表示,即增加一个单位的劳动投入所带来的总产量的增加量。边际产量的计算公式如下:MP=总产量的增加量Q劳动的增加量L

00:17

00:17流动资产变动率怎么计算?:流动资产变动率=(本期流动资产期末值-上期流动资产期末值)上期流动资产期末值

00:22

00:22流动资产比率怎么计算?:流动资产比率怎么计算?流动资产比率=流动资产流动负债*100%资产流动性比例=流动性资产期末余额流动性负债期末余额*100%

00:20

00:20净金融流动资产怎么计算?:净金融流动资产怎么计算?净金融性流动负债=金融流动负债-金融流动资产净金融资产=金融资产-金融负债

00:27

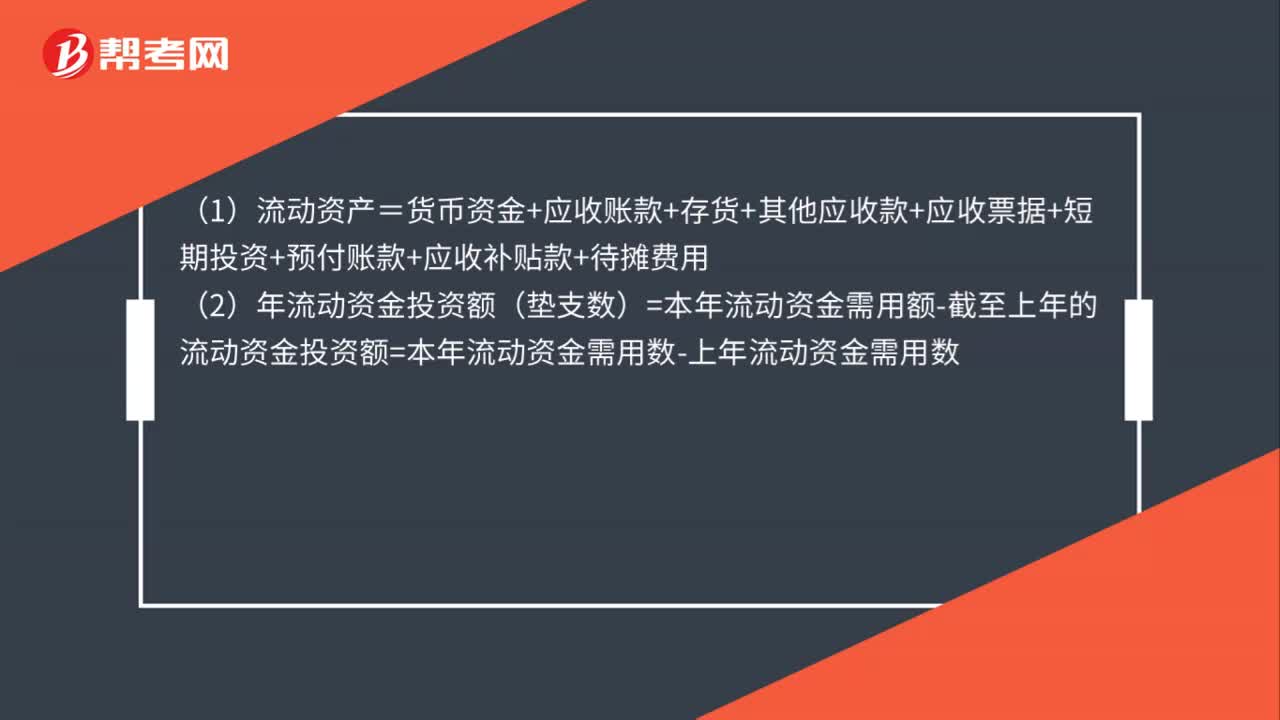

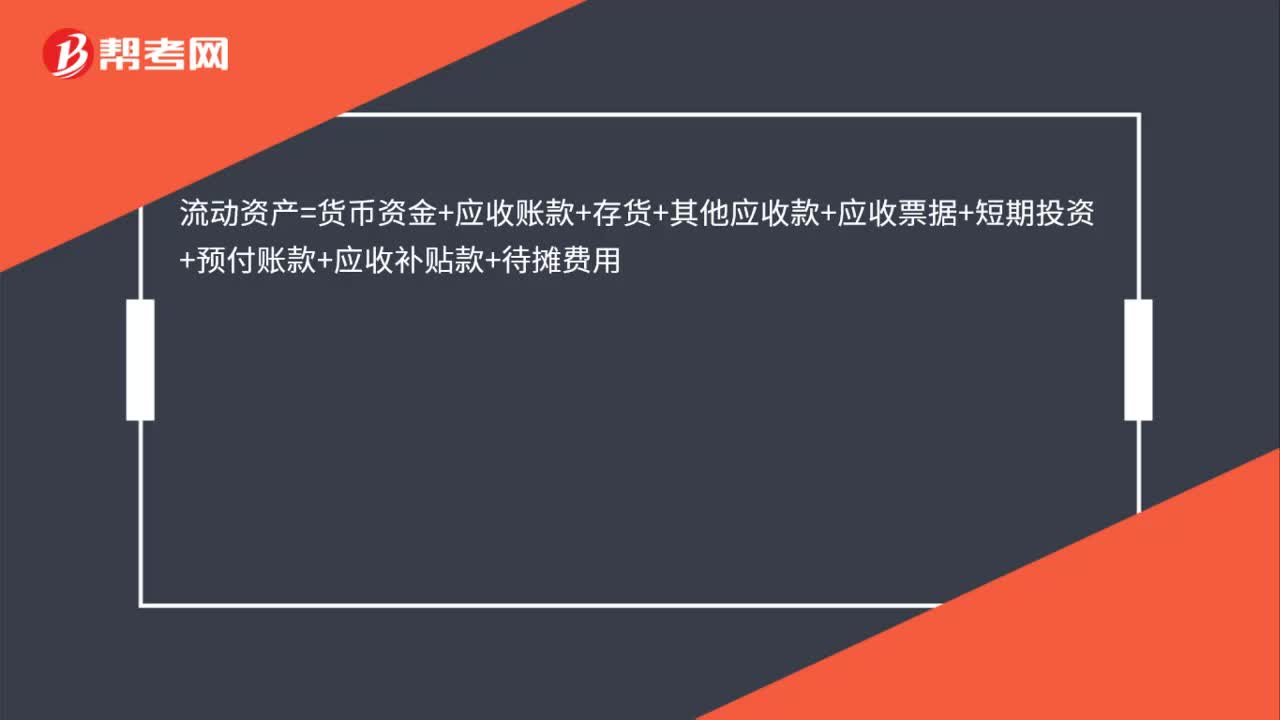

00:27会计中流动资产金额怎么计算?:流动资产=货币资金+应收账款+存货+其他应收款+应收票据+短期投资+预付账款+应收补贴款+待摊费用

00:33

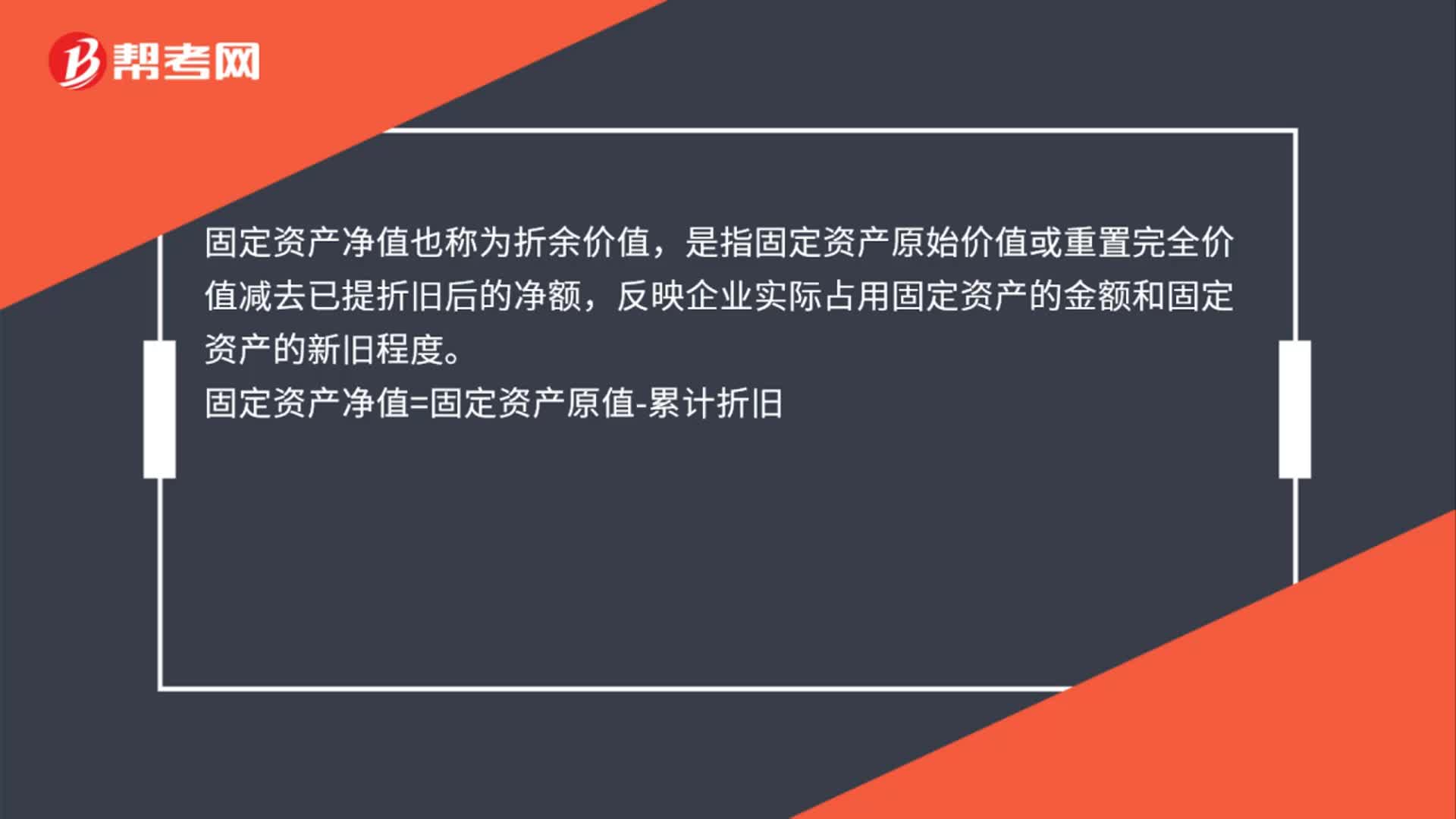

00:33固定资产流动资产净值怎么计算?:固定资产流动资产净值怎么计算?固定资产净值也称为折余价值,是指固定资产原始价值或重置完全价值减去已提折旧后的净额,反映企业实际占用固定资产的金额和固定资产的新旧程度。固定资产净值=固定资产原值-累计折旧

00:29

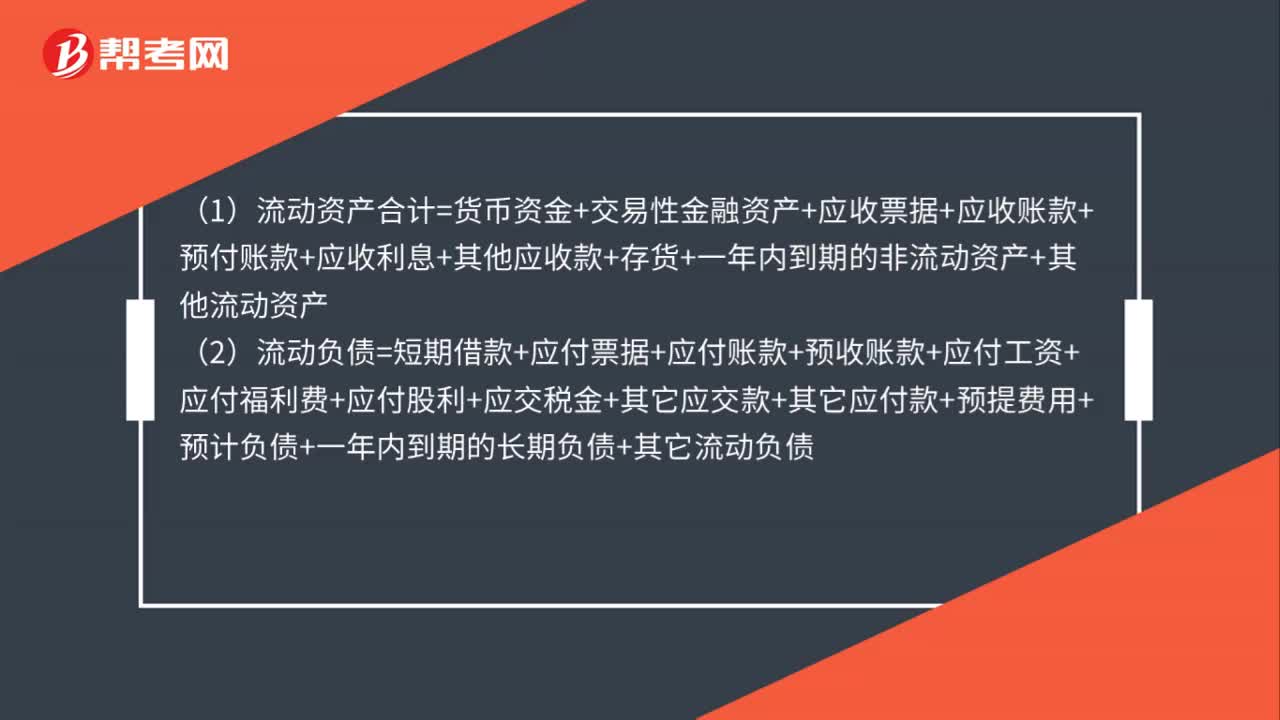

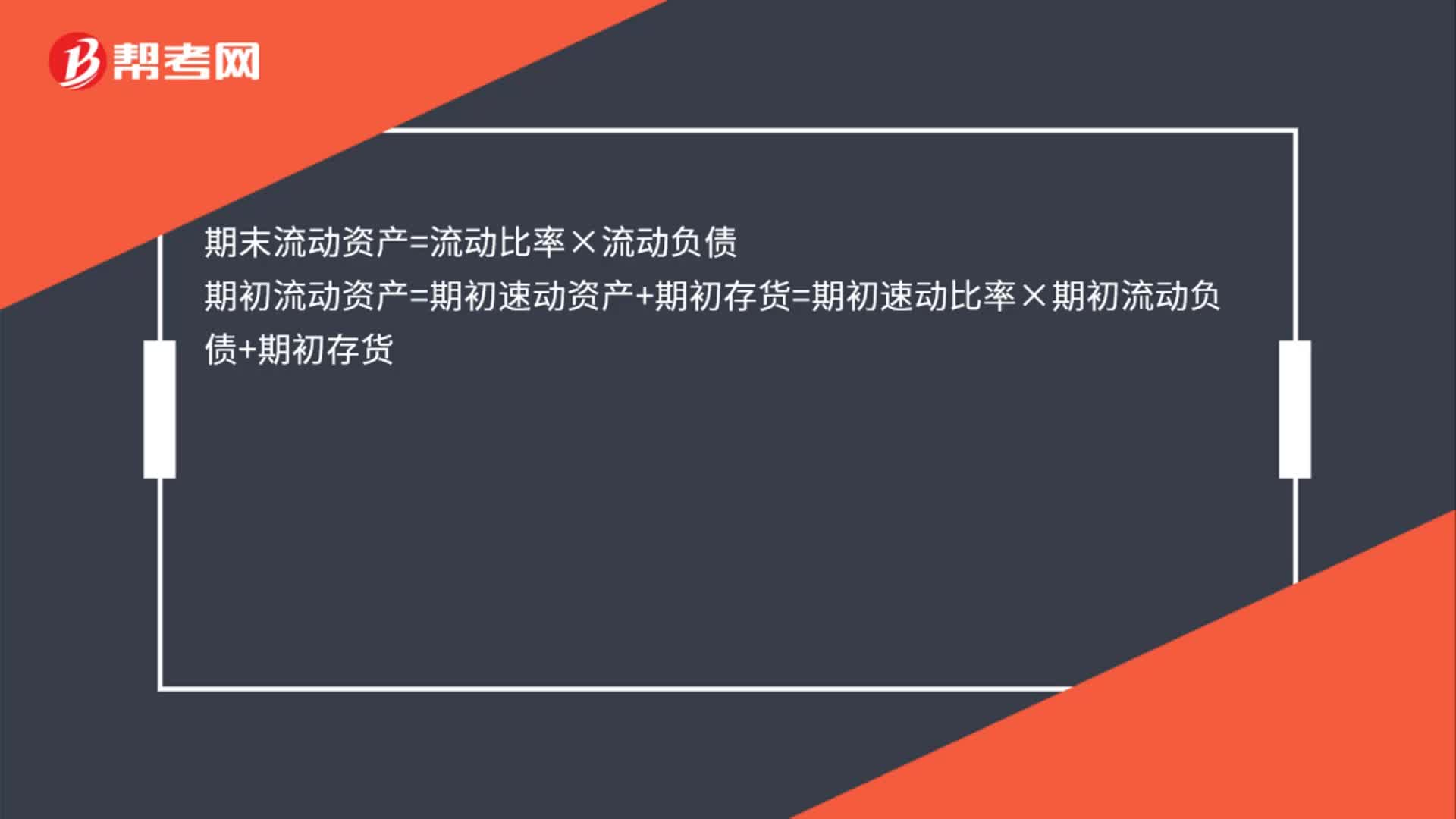

00:29公司期末流动资产怎么计算?:公司期末流动资产怎么计算?期末流动资产=流动比率×流动负债期初流动资产=期初速动资产+期初存货=期初速动比率×期初流动负债+期初存货

00:29

00:29公司流动资产怎么核算?:流动资产=货币资金+应收账款+存货+其他应收款+应收票据+短期投资+预付账款+应收补贴款+待摊费用

00:21

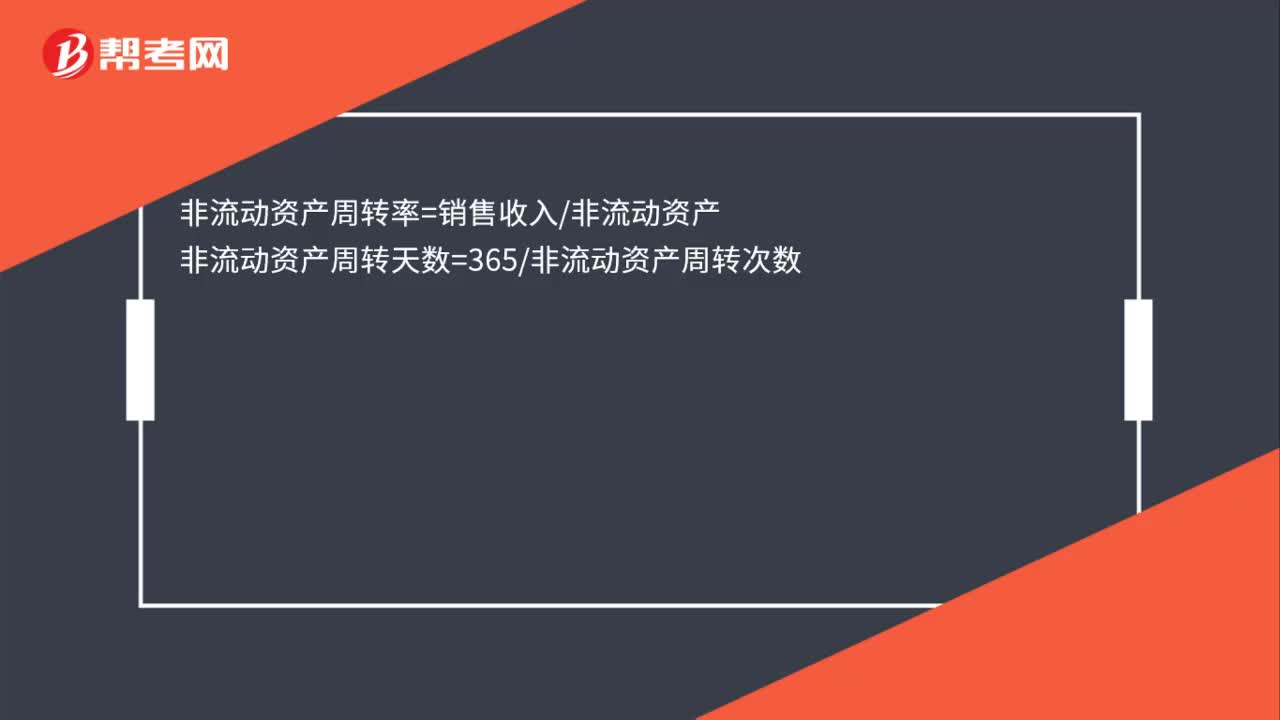

00:21非流动资产周转天数怎么计算?:非流动资产周转天数怎么计算?非流动资产周转率=销售收入非流动资产非流动资产周转天数=365非流动资产周转次数

00:24

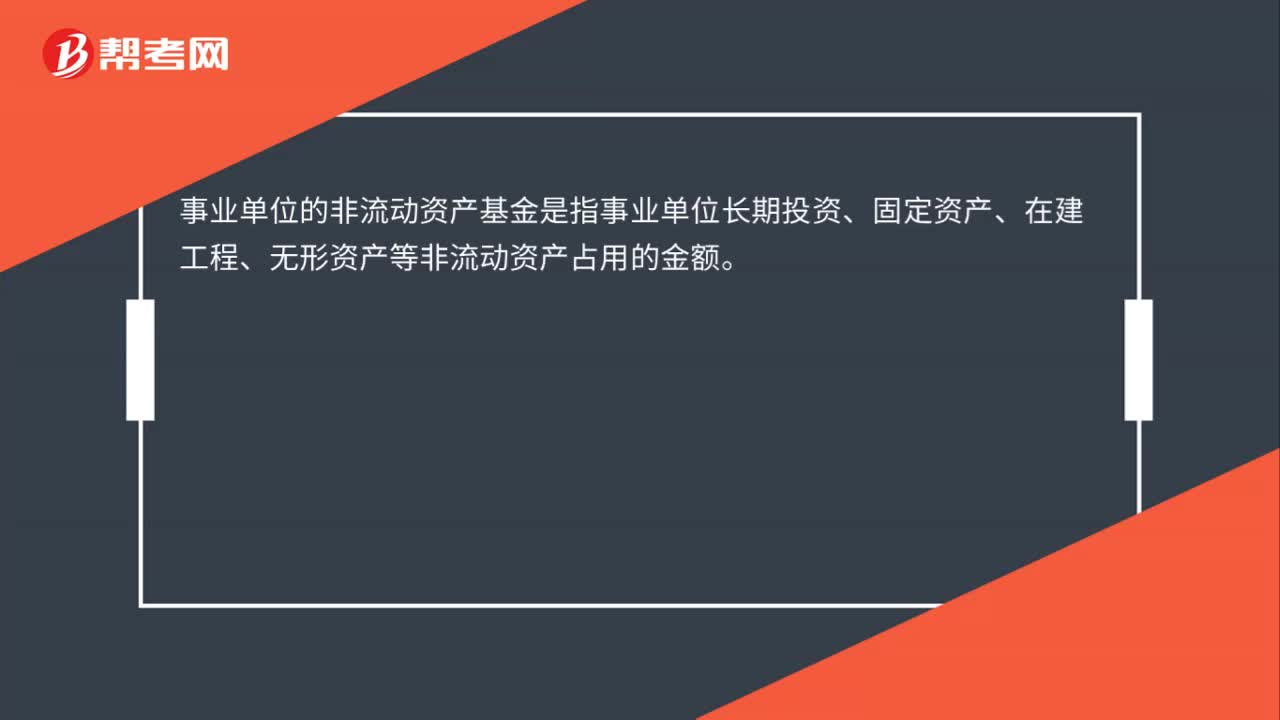

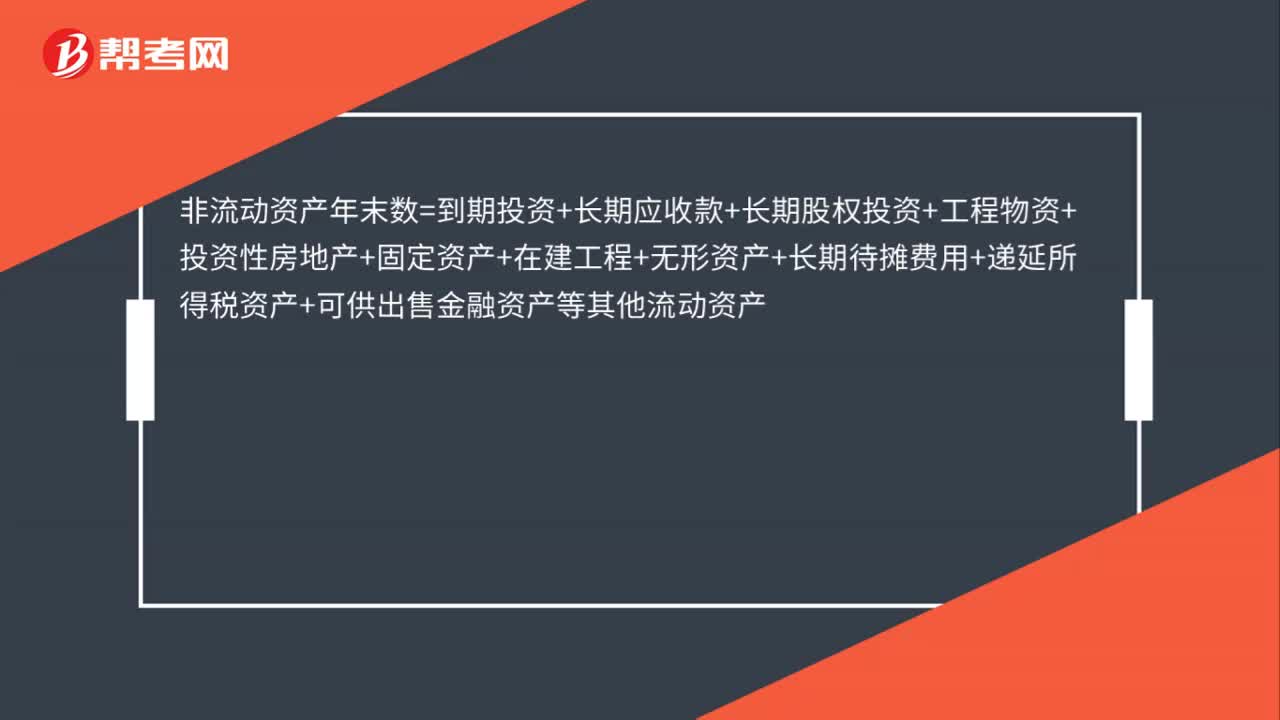

00:24非流动性资产是什么?:非流动性资产是什么?非流动性资产是指不能在1年或者超过1年的一个营业周期内变现或者耗用的资产,其主要包括:固定资产、长期投资、无形资产以及其他非流动资产的处置。

00:38

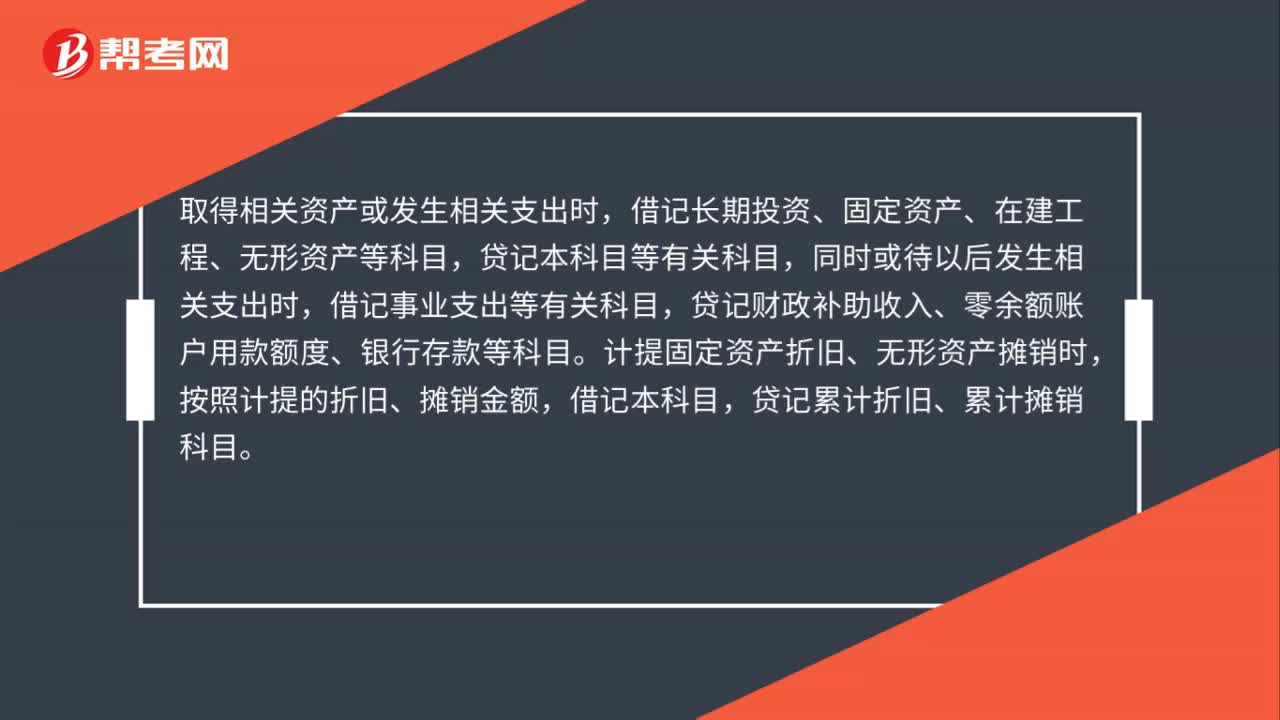

00:38处置非流动资产损失时怎么填报?:处置非流动资产损失时怎么填报?非流动资产处置损失属于损益类的科目,在编制利润表时如果有本期发生额,要填在利润表中。是营业外支出的明细科目”在损益表中计入,营业外支出”下方会单独列示,非流动资产处置损失“但是包括在”营业外支出“项目中”

00:21

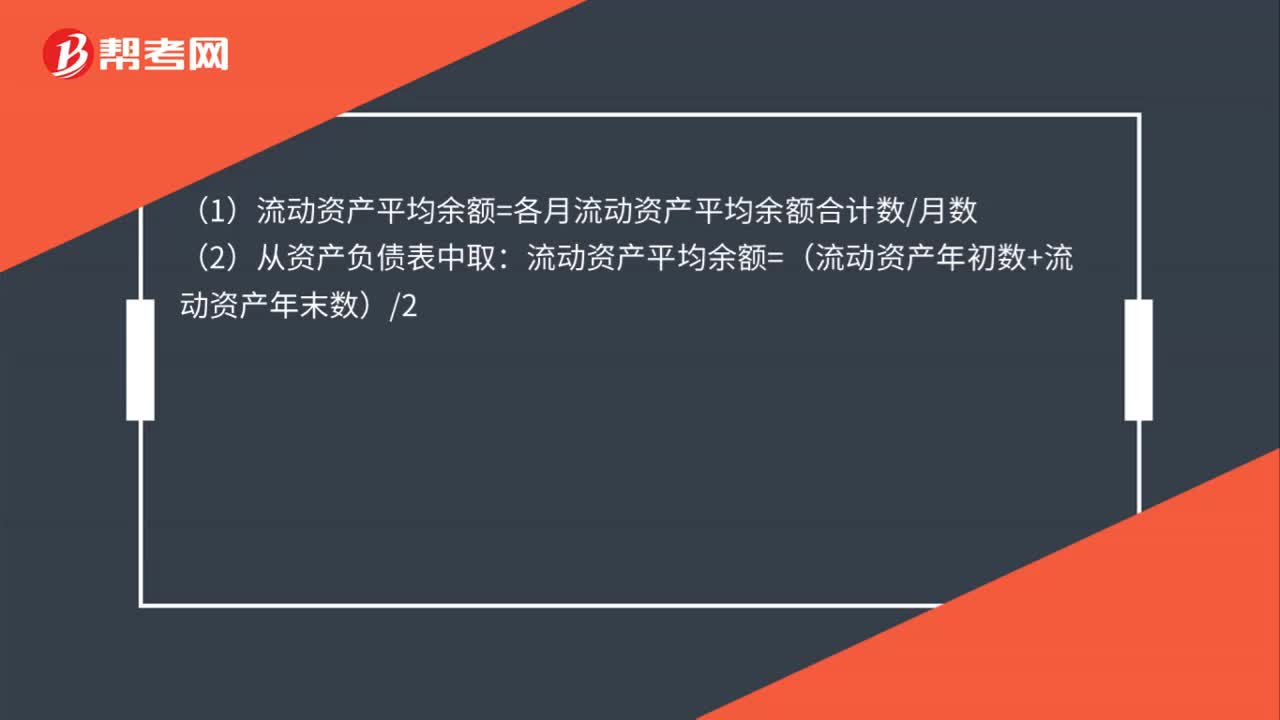

00:21产值流动资产率怎么计算?:产值流动资产率怎么计算?流动资产产值率的计算公式:流动资产产值率=一定时期的产值一定时期流动资产平均占用额

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日