下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

IT控制会怎样影响控制风险和实质性程序?

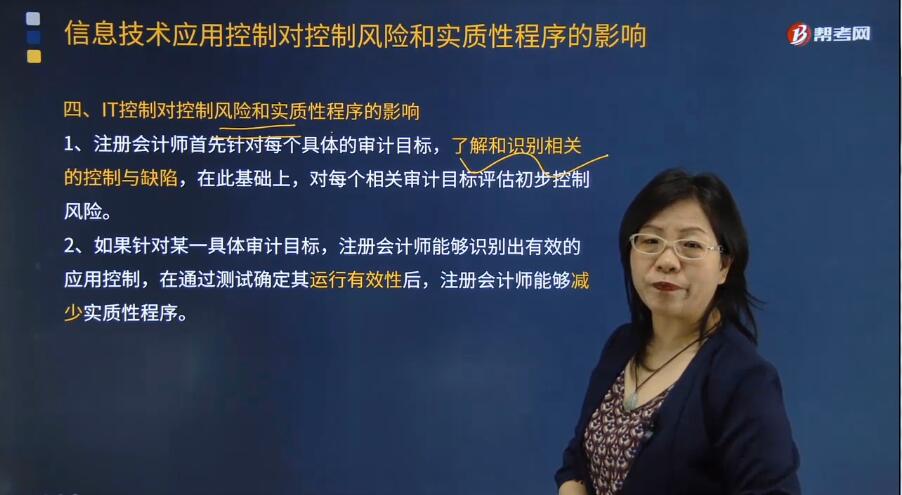

1. 注册会计师首先针对每个具体的审计目标,了解和识别相关的控制与缺陷,在此基础上,对每个相关审计目标评估初步控制风险。但对于一般控制而言,由于其影响广泛,注册会计师通常不将控制与具体的审计目标相联系。

2. 如果针对某一具体审计目标,注册会计师能够识别出有效的应用控制,在通过测试确定其运行有效性后,注册会计师能够减少实质性程序。

3. 在评估IT控制对控制风险和实质性程序的影响时,注册会计师需要将控制与具体的审计目标相联系。

下面以关于注册会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【例题·多选题】下列有关信息技术对审计目标的影响中,不正确的有( )。

A. 无效的应用控制增加了一般控制不能防止或发现并纠正认定层次重大错报的可能性,即使这些一般控制本身得到了有效设计

B. 在信息技术不对传统的审计线索产生重大影响的情况下,注册会计师需要“穿过计算机进行审计”

C. 注册会计师首先针对每个具体的审计目标,了解和识别相关的控制和缺陷,在此基础上,对每个相关审计目标评估初步控制风险

D. 如果针对某一具体审计目标,注册会计师能够识别出有效的应用控制,在通过测试确定其运行有效后,注册会计师能够减少实质性程序

【答案】AB

【解析】本题考查的知识点是IT控制对控制风险和实质性程序的影响。选项A,信息技术一般控制对应用控制的有效性具有普遍性影响,所以是无效的一般控制增加了应用控制不能防止或发现并纠正认定层次重大错报的可能性,即使这些应用控制本身得到了有效设计;选项B,当面临不太复杂的IT环境时,比如在信息技术并不对传统的审计线索产生重大影响的情况下,注册会计师可采取传统方式进行审计,即“绕过计算机进行审计”。当面临较为复杂的II环境时,则需要“穿过计算机进行审计”。

111

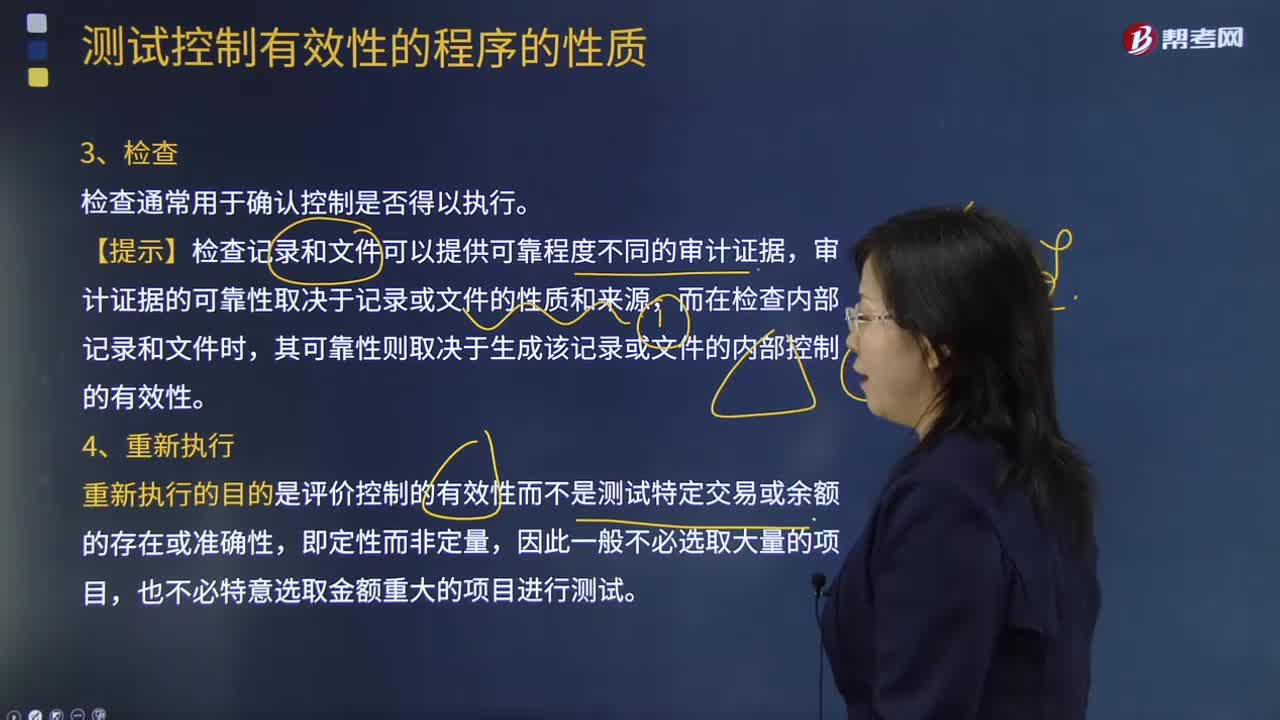

111注册会计师在测试控制有效性的程序性质中是否包括检查和重新执行这两项?:注册会计师在测试控制有效性的程序性质中是否包括检查和重新执行这两项?注册会计师需要检查显示控制得以执行的、可以合理预期其存在的证据。注册会计师需要执行进一步程序以确定事实上是否存在有效的控制。重新执行的目的是评价控制的有效性而不是测试特定交易或余额的存在或准确性,【例题·单选题】下列有关注册会计师测试控制有效性的程序的性质说法中,C.重新执行的目的是是测试特定交易或余额的存在或准确性。

35

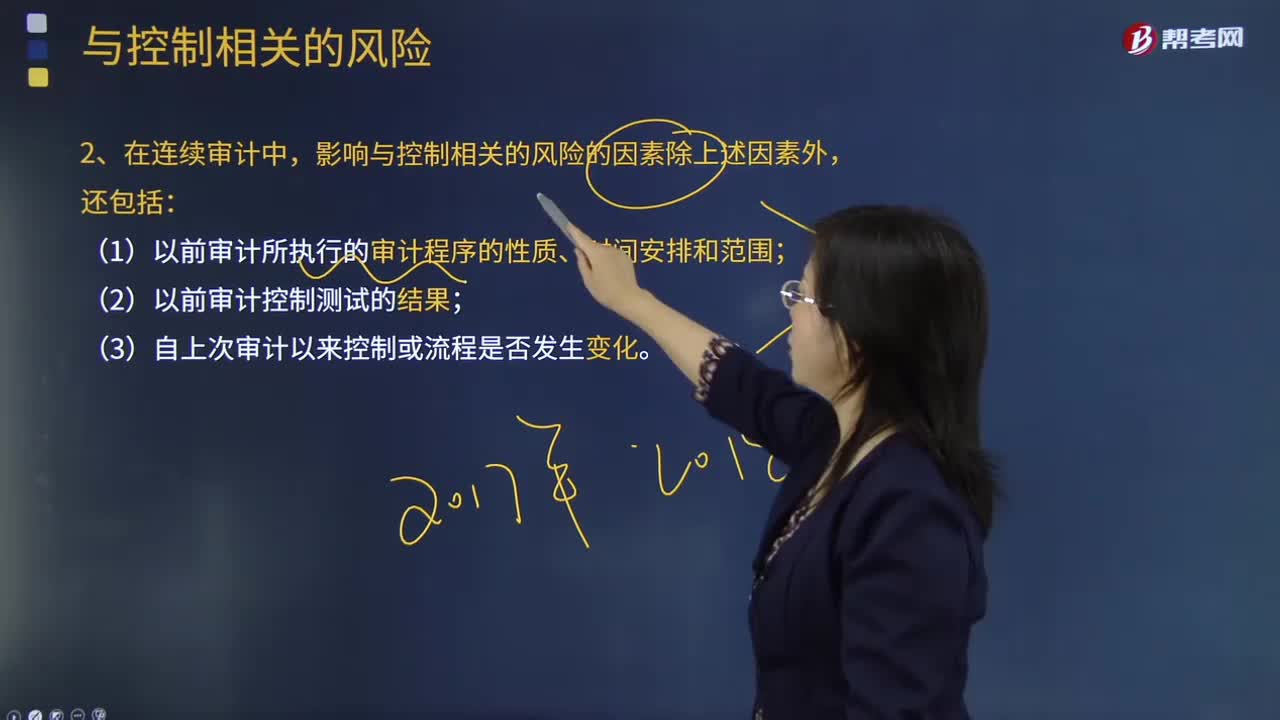

35注册会计师在连续审计中影响与控制相关的风险的其他因素包括哪几点?:注册会计师在连续审计中影响与控制相关的风险的其他因素包括哪几点?在测试所选定控制的有效性时,与控制相关的风险包括一项控制可能无效的风险,(3)自上次审计以来控制或流程是否发生变化。属于在连续审计中影响与某项控制相关的风险的因素的有( )。【解析】下列因素影响与某项控制相关的风险;(1)该项控制拟防止或发现并纠正的错报的性质和重要程度;进而可能对该项控制设计或运行的有效性产生不利影响。

51

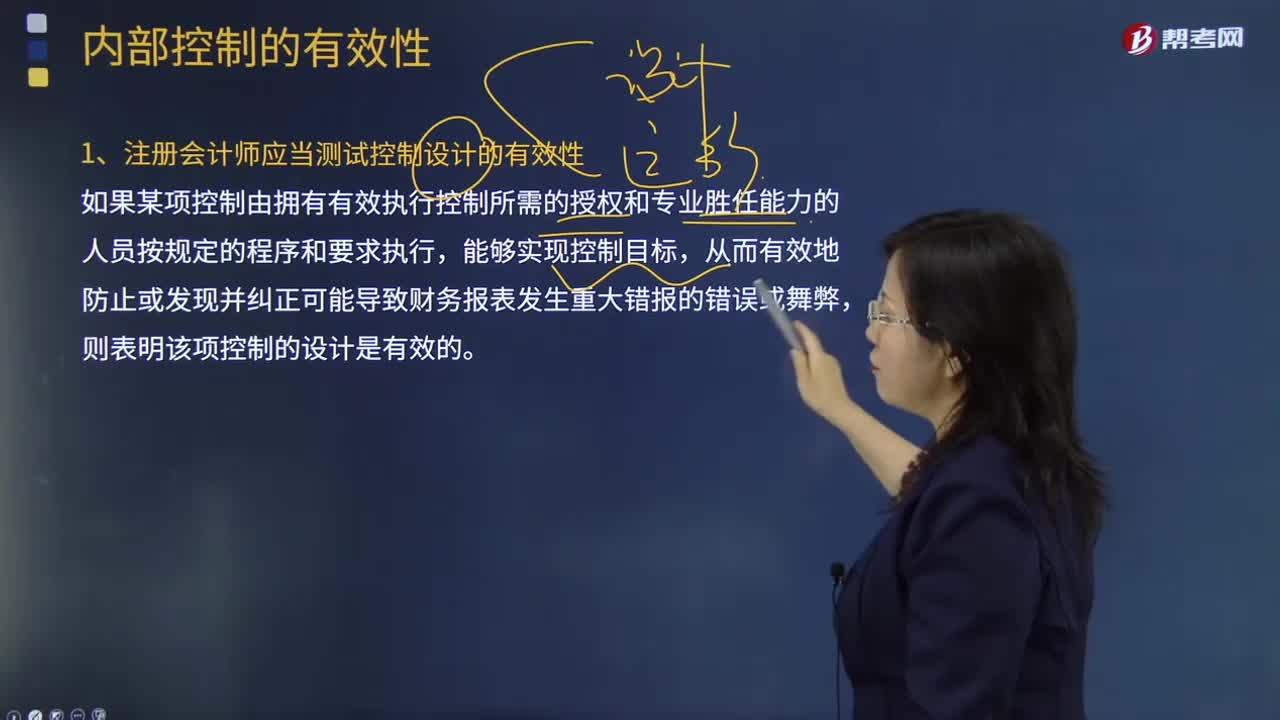

51注册会计师是否应当测试控制设计的有效性呢?:注册会计师是否应当测试控制设计的有效性呢?如果某项控制由拥有有效执行控制所需的授权和专业胜任能力的人员按规定的程序和要求执行,注册会计师在评价负责财务报告及相关控制的人员的专业胜任能力时,注册会计师获取的有关控制运行有效性的审计证据包括:(1)控制在所审计期间的相关时点是如何运行的;【例题·多选题】在测试控制运行的有效性时,注册会计师应当从下列方面获取关于控制是否有效运行的审计证据(。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料