下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、可以抵减的企业所得税税额为2万元

212

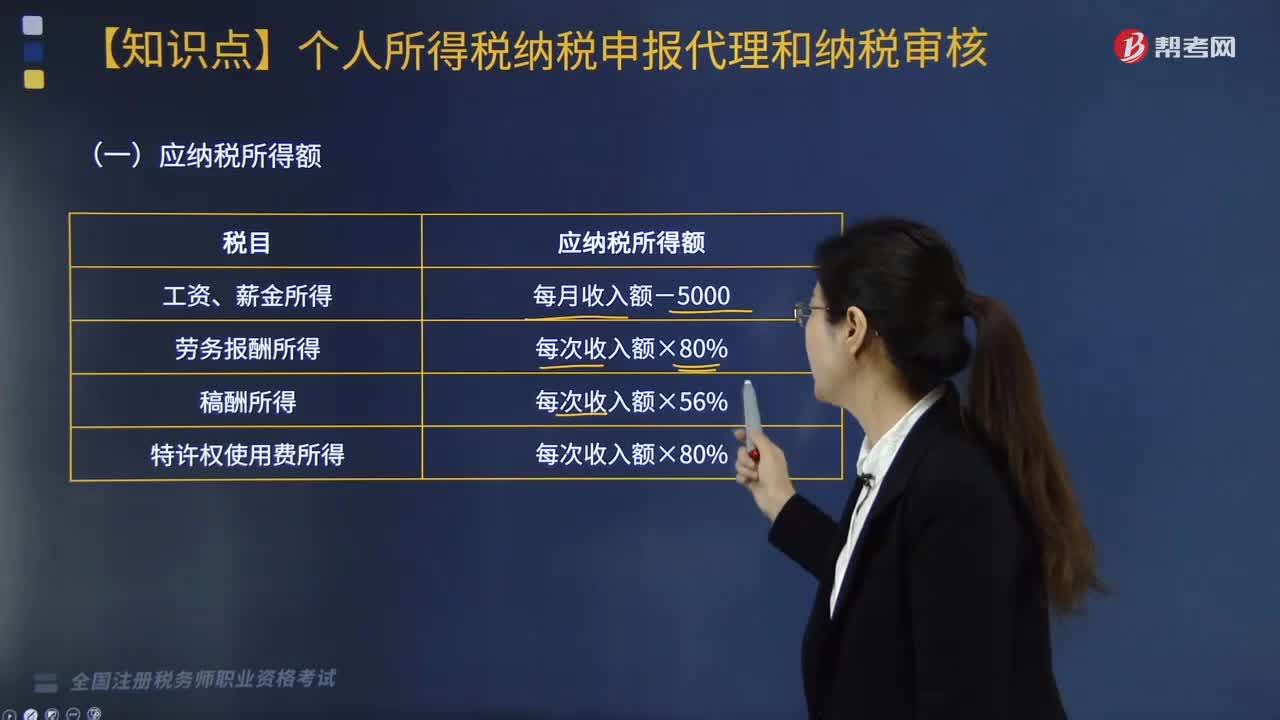

212非居民个人应纳税额如何计算?:非居民个人应纳税额如何计算?

223

223一般纳税人应纳增值税额如何计算?:一般纳税人应纳增值税额如何计算?一般纳税人应纳增值税额的计算分为两种情况:应纳增值=当期销项税额-当期进项税额,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。应纳增值税额=当期销项税额-当期进项税额-当期实际加计抵减额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣,适用加计抵减政策的纳税人,当期实际加计抵减额以一般计税方法下的应纳税额。

543

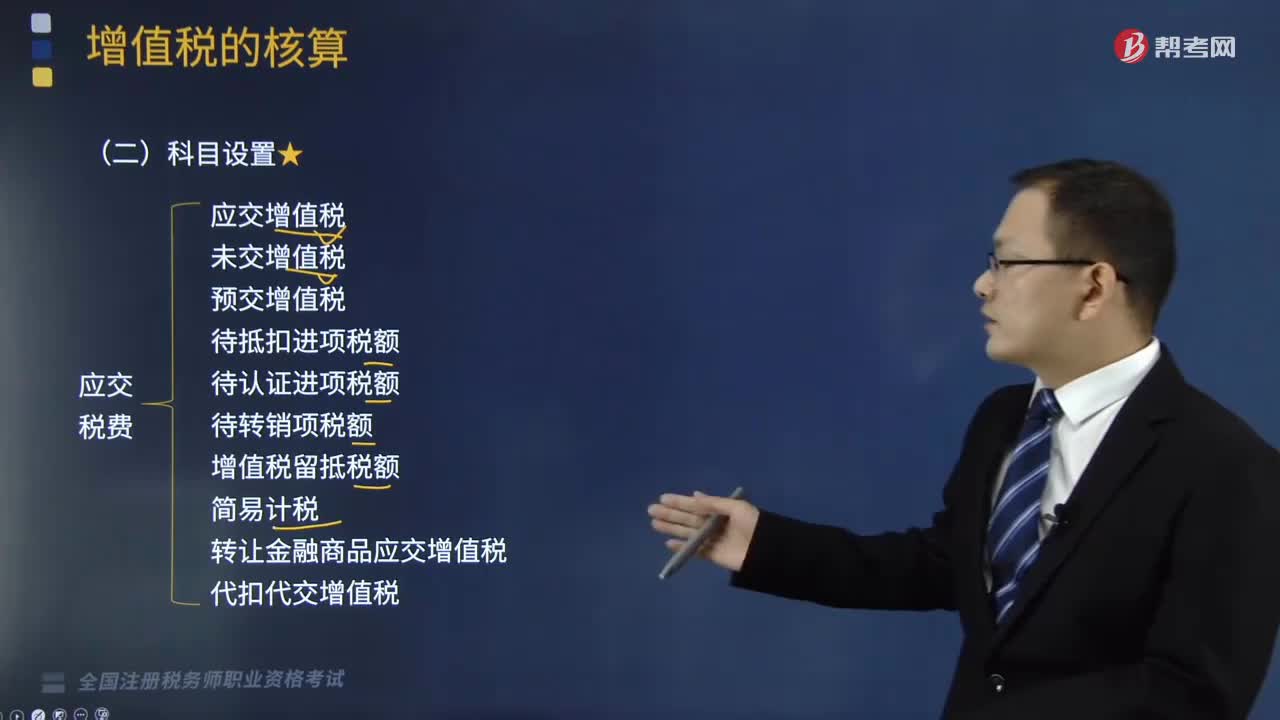

543一般纳税人应缴的增值税的核算内容包括哪些?:一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、按规定准予从销项税额中抵扣的增值税额”应交税费——应交增值税(进项税额)“一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额。企业按规定的退税率计算的出口货物进项税额抵减内销产品应纳税额的数额”(6)转出未交增值税(借方),应交税费——未交增值税”【提示】一般纳税人按征收率计算的增值税计入。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料