下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、委托加工收回后以不高于受托方的计税价格销售的高尔夫球

308

308生产销售环节应纳消费税如何计税?:生产销售环节应纳消费税如何计税?

171

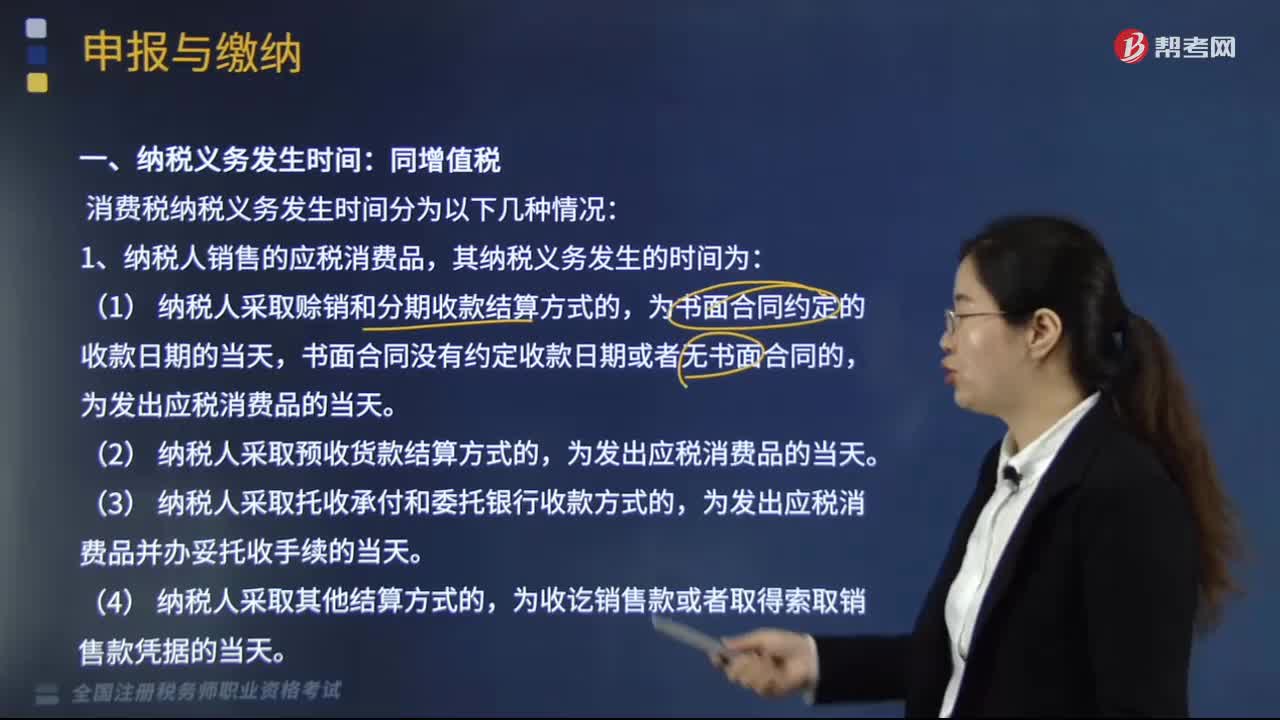

171消费税纳税义务发生时间有哪些情况?:消费税纳税义务发生时间有哪些情况?消费税纳税义务发生时间分为以下几种情况:1.纳税人销售的应税消费品,为发出应税消费品并办妥托收手续的当天。3.纳税人委托加工的应税消费品,为纳税人提货的当天。4.纳税人进口的应税消费品,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度,纳税人的具体纳税期限;以其他期限纳税的,于次月1日起15日内申报纳税并结清上月税款。

293

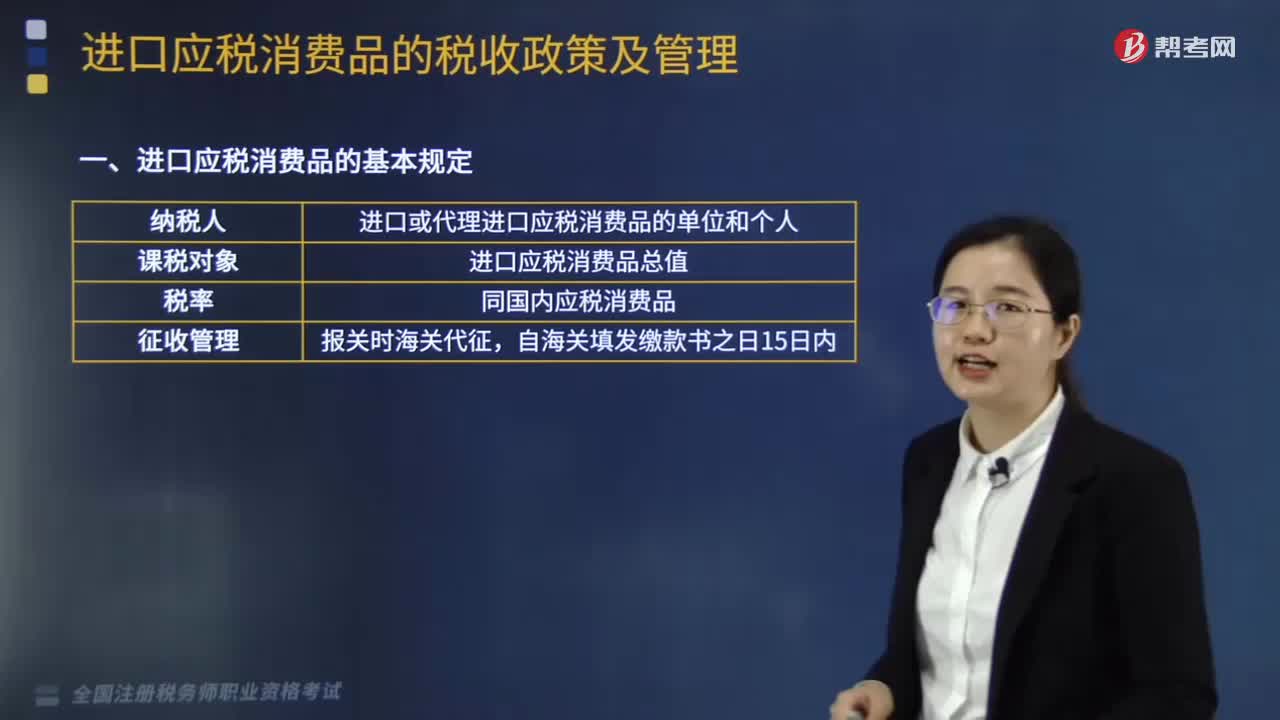

293进口应税消费品的基本规定是什么?:进口应税消费品的基本规定如下:一、进口应税消费品组成计税价格的计算:应纳税额=组成计税价格×消费税税率,组成计税价格=(关税完税价格+关税)÷(1-消费税税率)“2.实行从量定额办法的应税消费品的应纳税额的计算”应纳税额=应税消费品数量×消费税定额税率。应税消费品数量。是指海关核定的应税消费品进口征税数量3.实行复合计税办法计算纳税的组成计税价格计算公式

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料