下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业在生产经营中获得的现金流量,扣除必要的投资支出、并偿还债务本息后剩余的部分,才能提供给股权投资人

C、有多少股权现金流量会作为股利分配给股东,取决于企业的筹资和股利分配政策

41

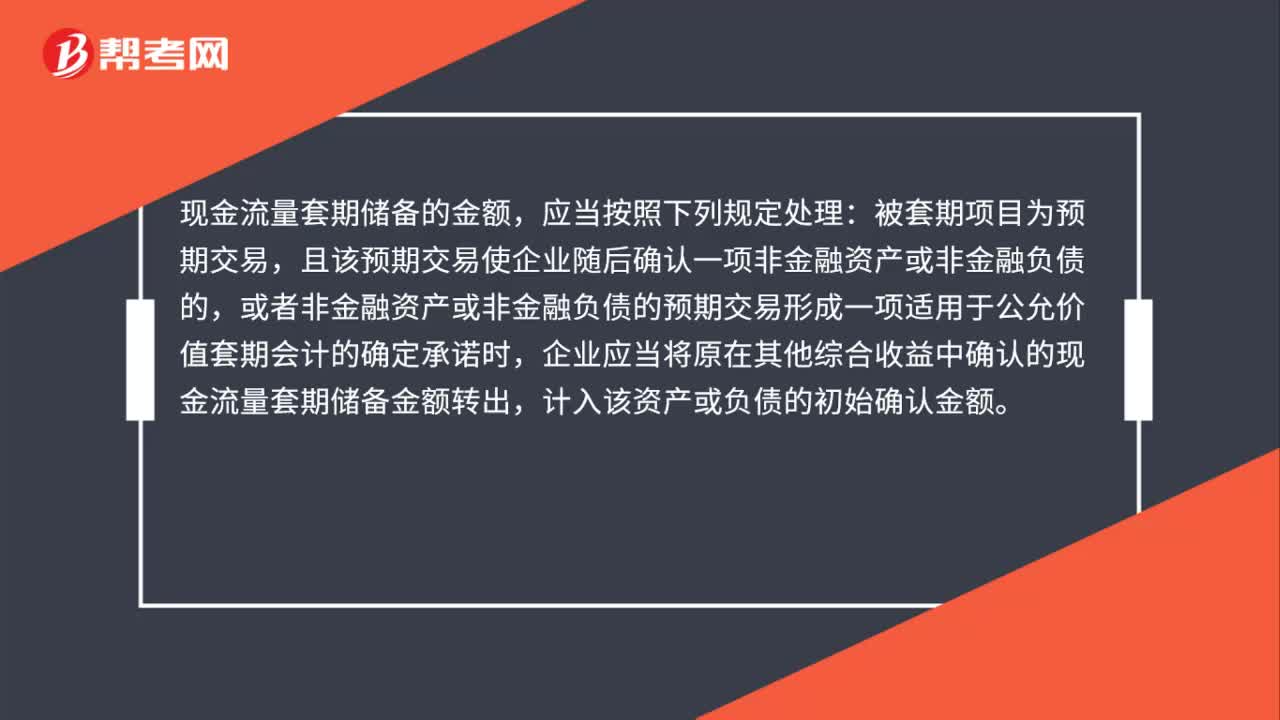

41现金流量套期储备的金额如何处理?:现金流量套期储备的金额如何处理?现金流量套期储备的金额,应当按照下列规定处理:被套期项目为预期交易,且该预期交易使企业随后确认一项非金融资产或非金融负债的,或者非金融资产或非金融负债的预期交易形成一项适用于公允价值套期会计的确定承诺时,企业应当将原在其他综合收益中确认的现金流量套期储备金额转出,计入该资产或负债的初始确认金额。

275

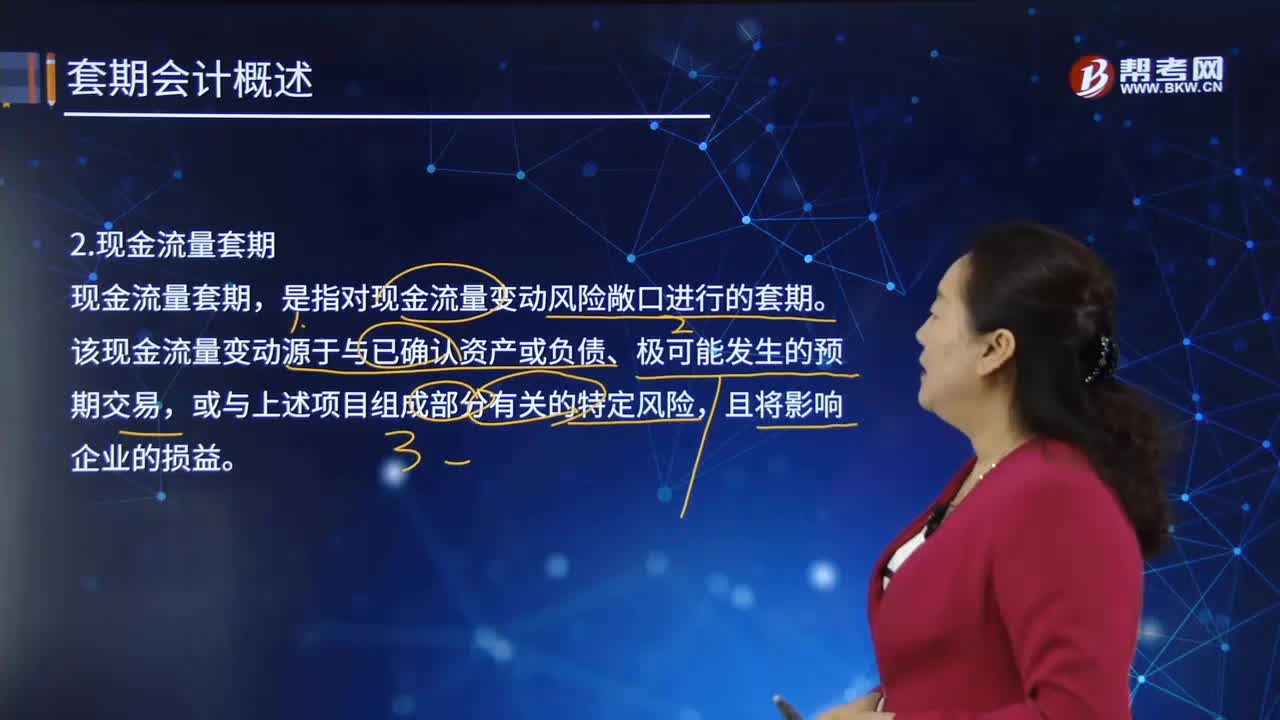

275什么是现金流量套期?:套期可划分为公允价值套期、现金流量套期和境外经营净投资套期。现金流量套期,是指对现金流量变动风险敞口进行的套期。该现金流量变动源于与已确认资产或负债、极可能发生的预期交易,且将影响企业的损益。(1)某企业签订一项以浮动利率换固定利率的利率互换合约,对其承担的浮动利率债务的利率风险引起的现金流量变动风险敞口进行套期。

209

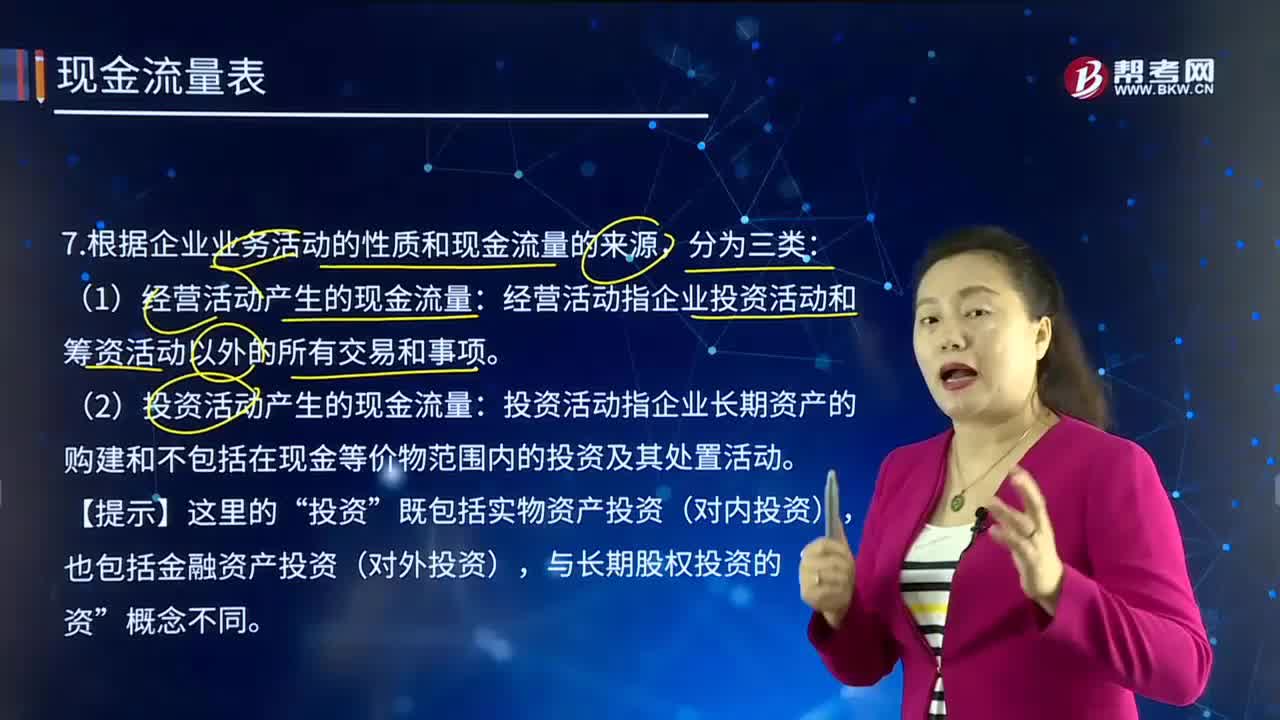

209现金流量可分为哪几类?:是指投资项目在其整个寿命期内所发生的现金流出和现金流入的全部资金收付数量。根据企业业务活动的性质和现金流量的来源,(1)经营活动产生的现金流量:经营活动指企业投资活动和筹资活动以外的所有交易和事项。(2)投资活动产生的现金流量:投资活动指企业长期资产的购建和不包括在现金等价物范围内的投资及其处置活动。既包括实物资产投资(对内投资),也包括金融资产投资(对外投资),(3)筹资活动产生的现金流量:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料