下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、房屋的各种附属设施不应计入房屋价值缴纳房产税,比如,电梯、中央空调

B、已交付使用但未办理竣工决算的房屋暂不申报纳税

C、房产税的计税依据是房产原值

571

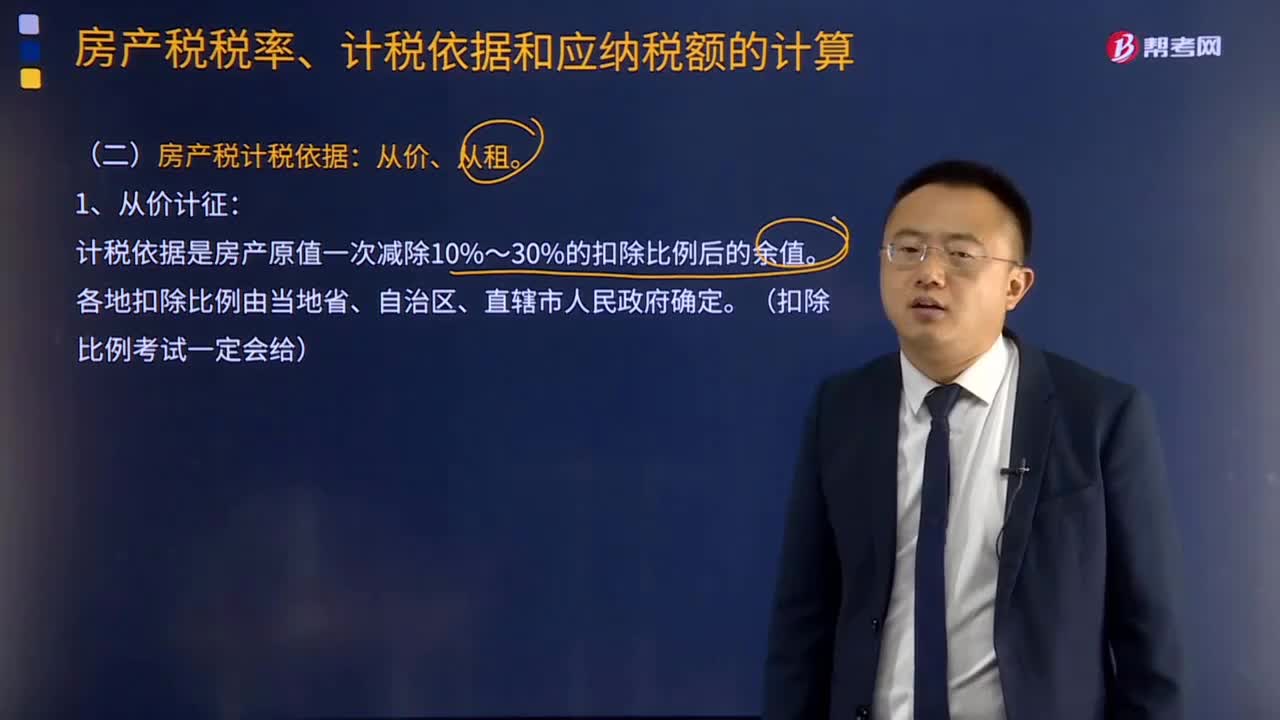

571房产税计税依据是什么?:房产税计税依据包括从价计征和从租计征两种方式,计税依据是房产原值一次减除10%~30%的扣除比例后的余值。以房产租金收入为房产税的计税依据。都应计入房产原值,在将其价值计入房产原值时,更新后不再计入房产原值。④房产原值中均应包含地价的规定。应计入房屋原值。房产原值均应包含地价,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。求计入房产原值的地价是多少。

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

267

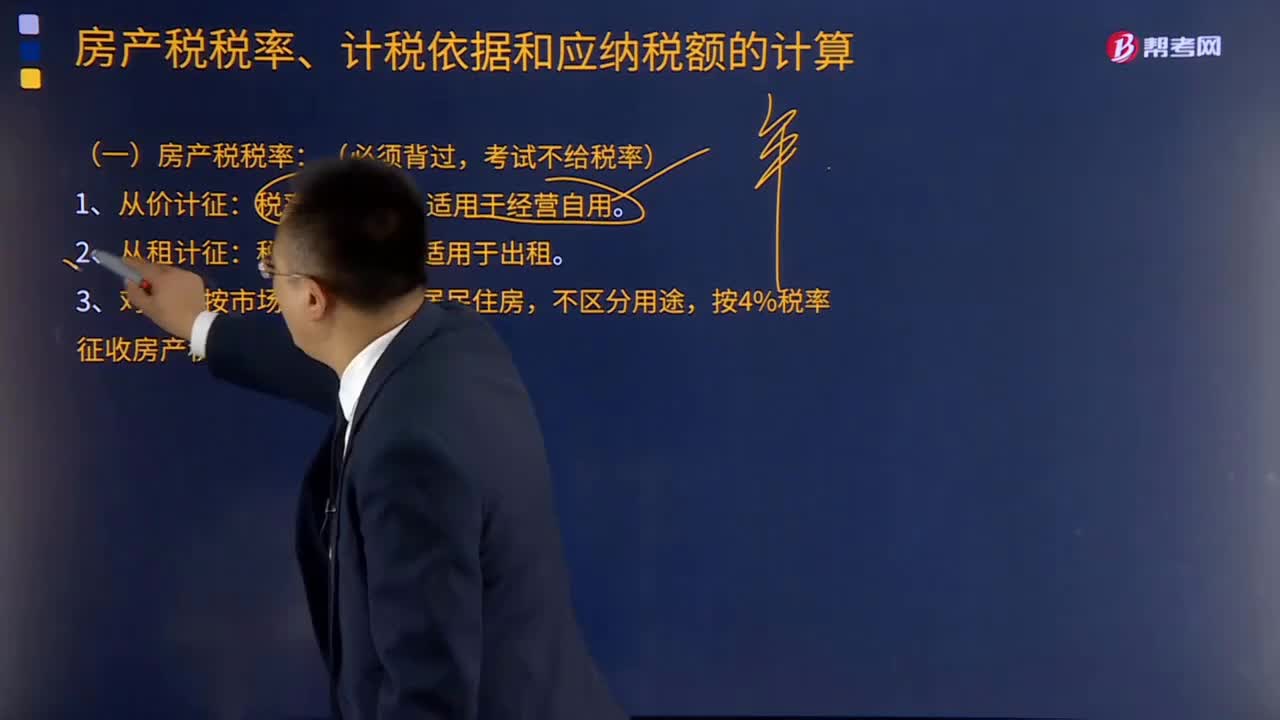

267房产税税率怎么计算?:房产税税率是多少?房产税税率的计算依据采用从价计税和从租计税,具体税率如下:1.从价计征:税率为12%,适用于出租。3.对个人按市场价格出租的居民住房,按4%税率征收房产税。下面是针对注会税法考试的知识点举出的例题,【例题·单选题】赵某拥有两处房产,一处原值60万元的房产供自己和家人居住,另一处原值20万元的房产于2014年7月1日出租给王某居住,按市场价每月取得租金收入1 200元。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料