下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、消费税属于价内税,并实行单一环节征收,一律在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节中,由于价款中已包含消费税,因此不必再缴纳消费税

C、从2001年12月20日起,对既有自产卷烟,同时又委托联营企业加工与自产卷烟牌号、规格相同卷烟的工业企业(以下简称卷烟回购企业),从联营企业购进后再直接销售的卷烟,对外销售时不论是否加价,均不再征收消费税

159

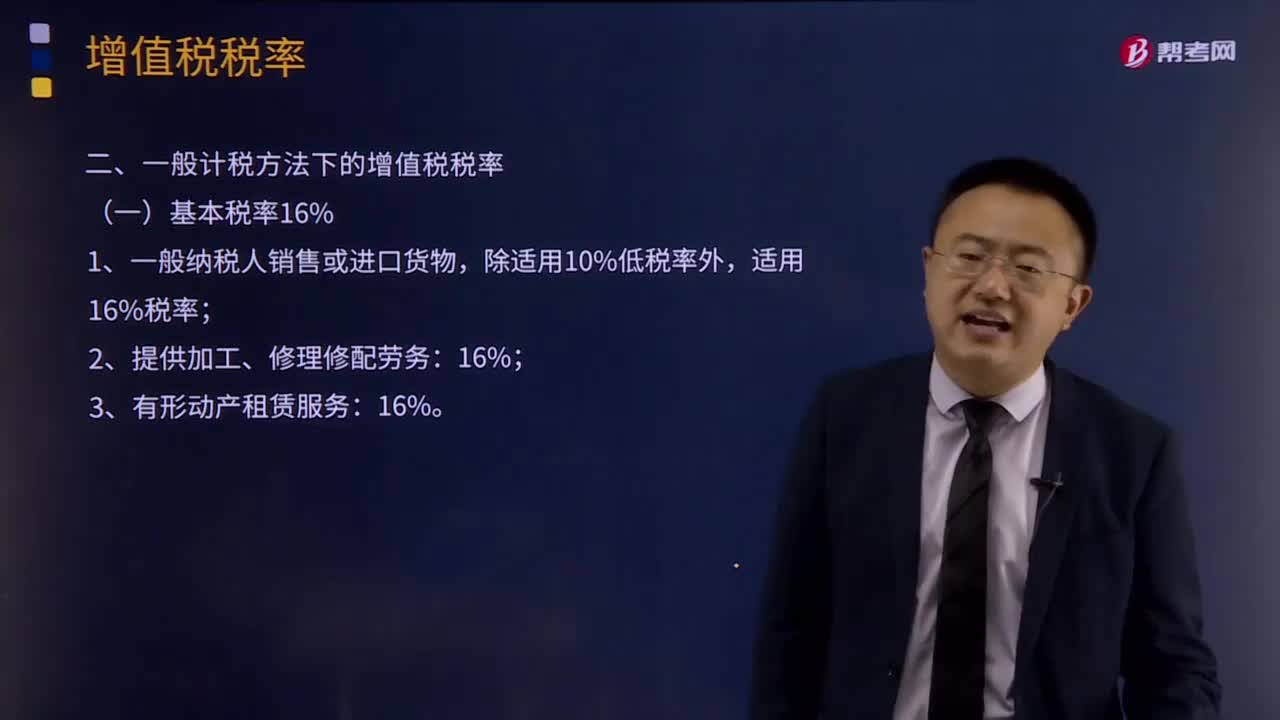

159哪些货物适用于一般计税方法下的基本税率16%?:哪些货物适用于一般计税方法下的基本税率16%?

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

34

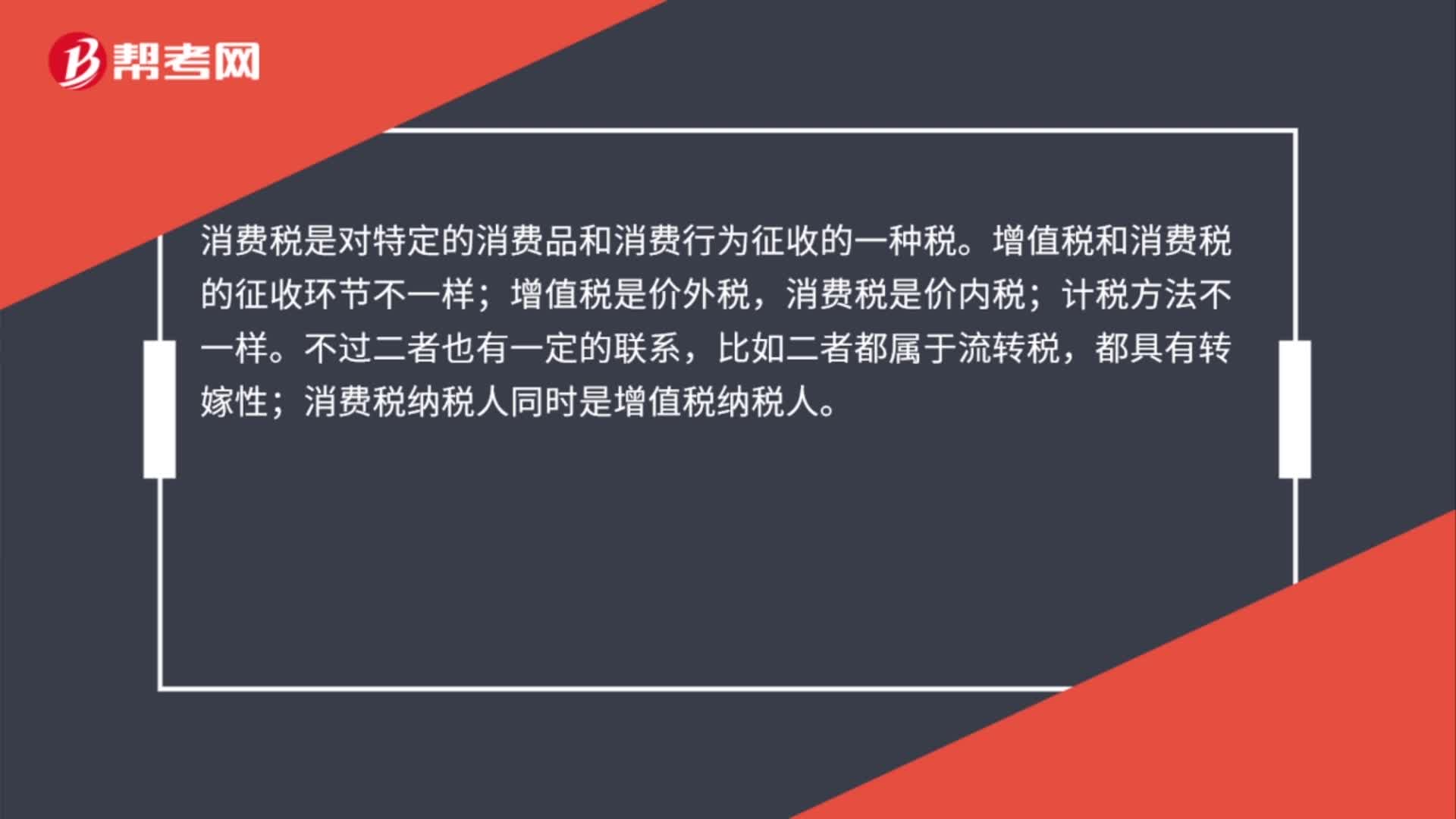

34消费税与增值税的关系是什么?:消费税与增值税的关系是什么?消费税是对特定的消费品和消费行为征收的一种税。增值税和消费税的征收环节不一样;增值税是价外税,消费税是价内税;计税方法不一样。不过二者也有一定的联系,比如二者都属于流转税,都具有转嫁性;消费税纳税人同时是增值税纳税人。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料