下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对无形资产计提减值准备

固定资产采用加速折旧法

存货期末按成本与可变现净值孰低计量

36

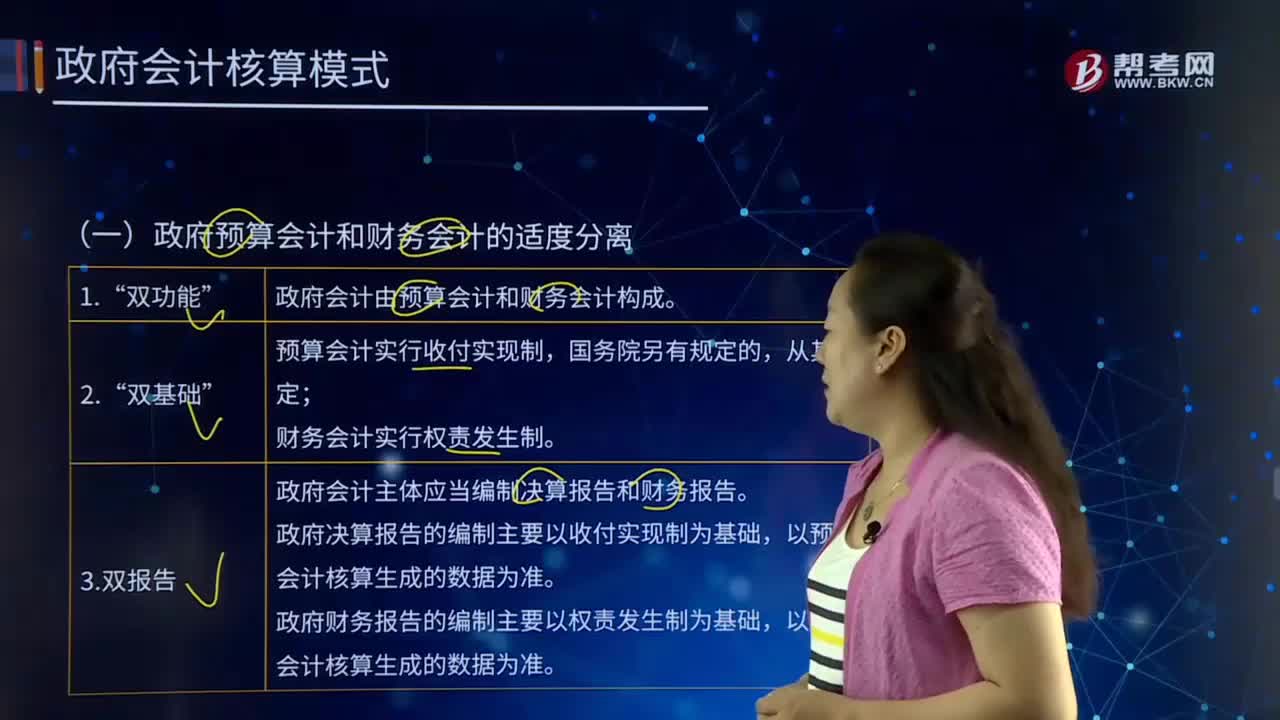

36预算会计和财务会计的适度分离体现在哪三点?:预算会计和财务会计的适度分离体现在哪三点?政府预算会计和财务会计的适度分离体现在以下三点:政府会计由预算会计和财务会计构成,预算会计实行收付实现制”财务会计实行权责发生制,政府会计主体应当编制决算报告和财务报告。政府决算报告的编制主要以收付实现制为基础,以预算会计核算生成的数据为准。政府财务报告的编制主要以权责发生制为基础,以财务会计核算生成的数据为准。政府预算会计和财务会计的相互衔接。

28

28会计对象在企业中的具体表现是什么?:会计对象在企业中的具体表现是什么?会计对象在企业中的具体表现为以货币表现的经济业务,会计对象是社会再生产过程中能以货币表现的资金及其资金运动。凡是特定主体能够以货币表现的经济活动,都是会计核算和会计监督的内容,也就是会计的对象。

44

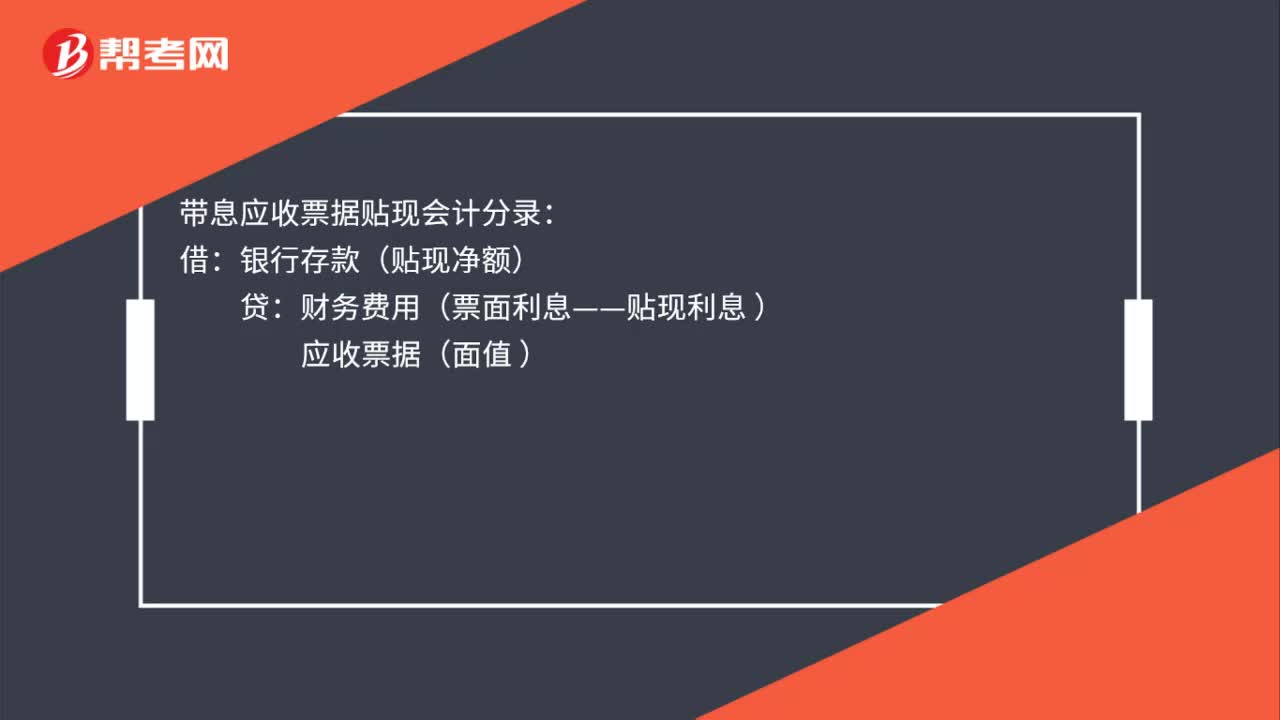

44带息应收票据贴现会计分录是什么?:带息应收票据贴现会计分录:银行存款(贴现净额):贷,财务费用(票面利息——贴现利息,)。应收票据(面值 )带息票据是指商业汇票到期时承兑人除向收款人或被背书人支付票面金额外还应按票面金额和票据规定的利息率支付自票据生效日起至票据到期日止的利息的票据

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料