下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

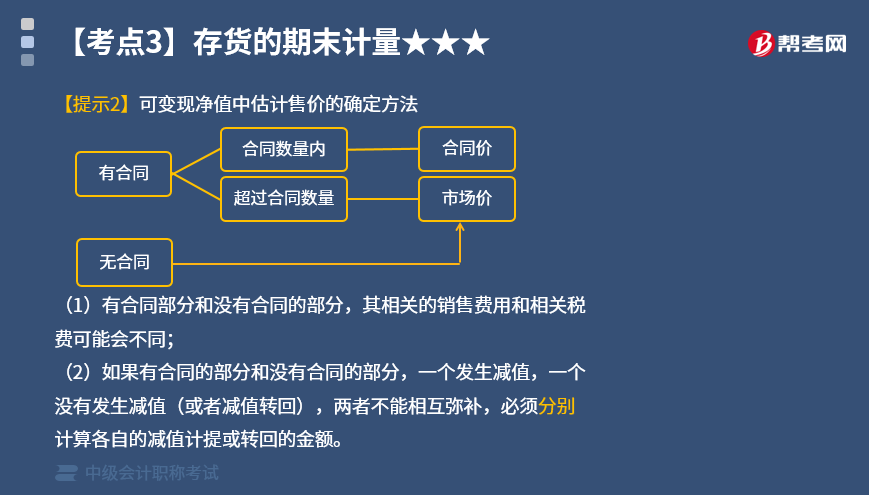

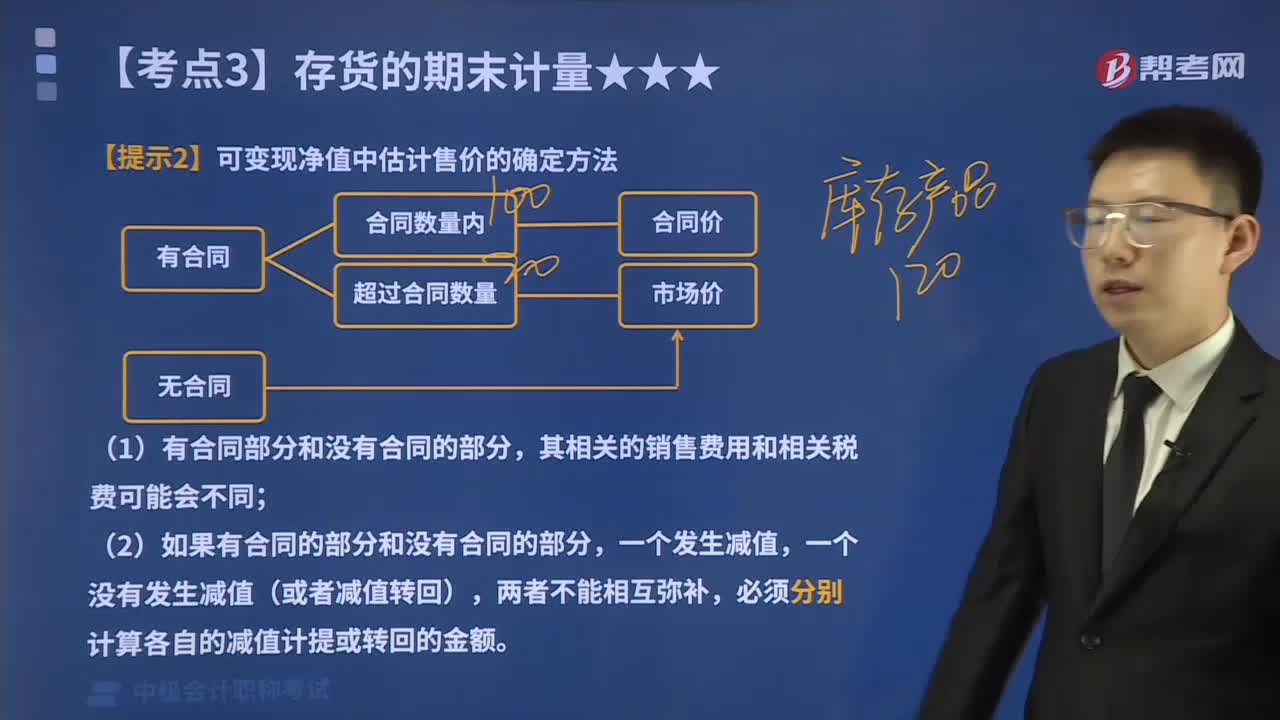

可变现净值中估计售价的确定方法是什么?

可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。可变现净值中估计售价的确定方法如下:

(1)为执行销售合同或者劳务合同而持有的存货,通常应以产成品或商品的合同价格作为其可变现净值的计量基础。销售合同订购的数量大于或等于企业持有的存货数量,应以销售合同价格作为其可变现净值的计量基础。如果企业销售合同所规定的标的物还没有生产出来,但持有专门用于该标的物生产的材料,其可变现净值也应以合同价格作为计量基础。

(2)如果企业持有存货的数量多于销售合同订购的数量,超出部分的存货可变现净值,应以产成品或商品的一般销售价格作为计量基础。

(3)没有销售合同约定的存货,但不包括用于出售的材料,其可变现净值应以产成品或商品一般销售价格(即市场销售价格)作为计量基础。

【注】

(1)有合同部分和没有合同的部分,其相关的销售费用和相关税费可能会不同;

(2)如果有合同的部分和没有合同的部分,一个发生减值,一个没有发生减值(或者减值转回),两者不能相互弥补,必须分别计算各自的减值计提或转回的金额。

下面我们以中级会计职称考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2011年中级会计职称考试真题】对于需要加工才能对外销售的在产品,下列各项中,属于在确定其可变现净值时应考虑的因素有( )。

A.在产品已经发生的生产成本

B.在产品加工成产成品后对外销售的预计销售价格

C.在产品未来加工成产成品估计将要发生的加工成本

D.在产品加工成产成品后对外销售预计发生的销售费用

【答案】BCD

【解析】需要进一步加工才能对外销售的存货的可变现净值=终端产品估计售价-至完工估计将发生的成本-估计销售费用-相关税金。

【2014年中级会计职称考试真题】对直接用于出售的存货和用于继续加工的存货,企业在确定其可变净现值时应当考虑不同的因素。( )

【答案】√

【解析】直接出售的存货以其本身的预计售价为基础来计算可变现净值,而继续加工的存货,以其生产的产成品的预计售价为基础来计算可变现净值。

【2015年中级会计职称考试真题】企业为执行销售合同而持有的存货,其可变现净值应以合同价格为基础计算。( )

【答案】√

【解析】对于确定存货可变现净值时,估计售价的确定,要考虑持有合同的情况。

30

30确定存货可变现净值估计售价是什么?:确定存货可变现净值估计售价是什么?确定存货可变现净值估计售价指的是计量存货的可变现净值,为执行销售合同或者劳务合同而持有的存货,通常应以产成品或商品的合同价格作为其可变现净值的计量基础。

283

283可变现净值中估计售价的确定方法有哪些?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。可变现净值中估计售价的确定方法如下:通常应以产成品或商品的合同价格作为其可变现净值的计量基础。应以销售合同价格作为其可变现净值的计量基础。其可变现净值也应以合同价格作为计量基础。其可变现净值应以产成品或商品一般销售价格(即市场销售价格)作为计量基础。D.在产品加工成产成品后对外销售预计发生的销售费用。

43

43中级会计职称考试证书可以找人代领吗?:不允许的地区会在领证通知上备注不能代领。如果可以找人代领的话,代领人除携带考生身份证原件及等相关要求资料,还需要携带代领人的身份证原件及复印件一份、代领委托书原件一份,详细材料请考生关注各地区公布的具体要求。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料