下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

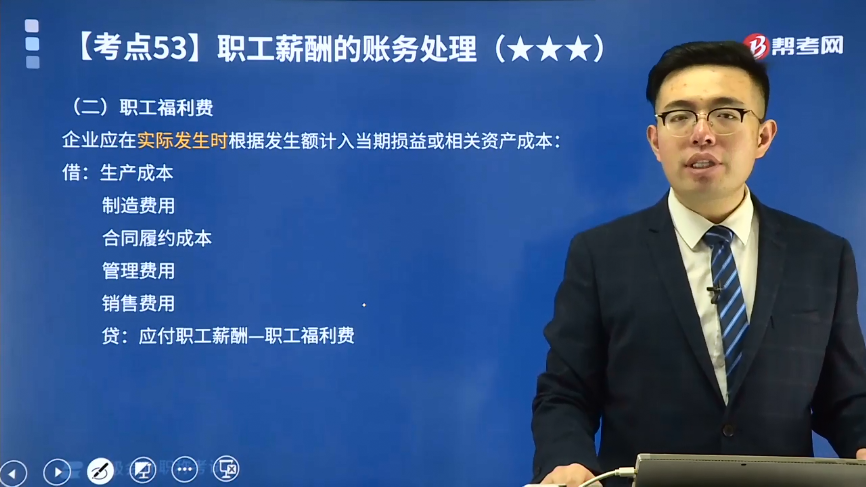

如何理解货币性职工薪酬:职工福利费?

企业应在实际发生时根据发生额计入当期损益或相关资产成本:

借:生产成本

制造费用

合同履约成本

管理费用

销售费用

贷:应付职工薪酬—职工福利费

下面是初级会计考试教材中的例题,希望大家认真理解,尽快掌握这个知识点。

【教材例3-15】乙企业下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因补贴职工食堂需要承担的福利费金额。20x9年9月,企业在岗职工共计200人,其中管理部门30人,生产车间170人,企业的历史经验数据表明,每个职工每月需补贴食堂150元。乙企业应编制如下会计分录:

【答案】

借:生产成本25500【150×170人】

管理费用4500【150×30人】

贷:应付职工薪酬——职工福利费30000

【教材例3-16】承【例3-15】2x19年10月,乙企业支付30000元补贴给食堂。乙企业应编制如下会计分录:

【答案】

借:应付职工薪酬——职工福利费30000

贷:银行存款30000

下面我们以初级会计职称考试的真题为例,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2019年初级会计职称考试真题】2018年7月31日,某企业确认本月应发放生产车间职工的降温补贴11500元,其中:车间生产工人8500元,车间管理人员3000元。全部款项将于发放职工工资时支付。下列各项中,该企业会计处理正确的是( )。

A.借:生产成本 8500

管理费用 3000

贷:其他应付款 11500

B.借:生产成本 8500

制造费用 3000

贷:其他应付款 11500

C.借:生产成本 8500

管理费用 3000

贷:应付职工薪酬一职工福利费 11500

D.借:生产成本 8500

制造费用 3000

贷:应付职工薪酬一职工福利费 11500

【答案】D

【解析】对于职工福利费,企业应当在实际发生时根据实际发生额计入当期损益或相关资产成本,车间生产工人补贴借记“生产成本”科目,车间管理人员补贴借记“制造费用”科目,贷记“应付职工薪酬一职工福利费”科目,选项D正确。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

27

272020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

110

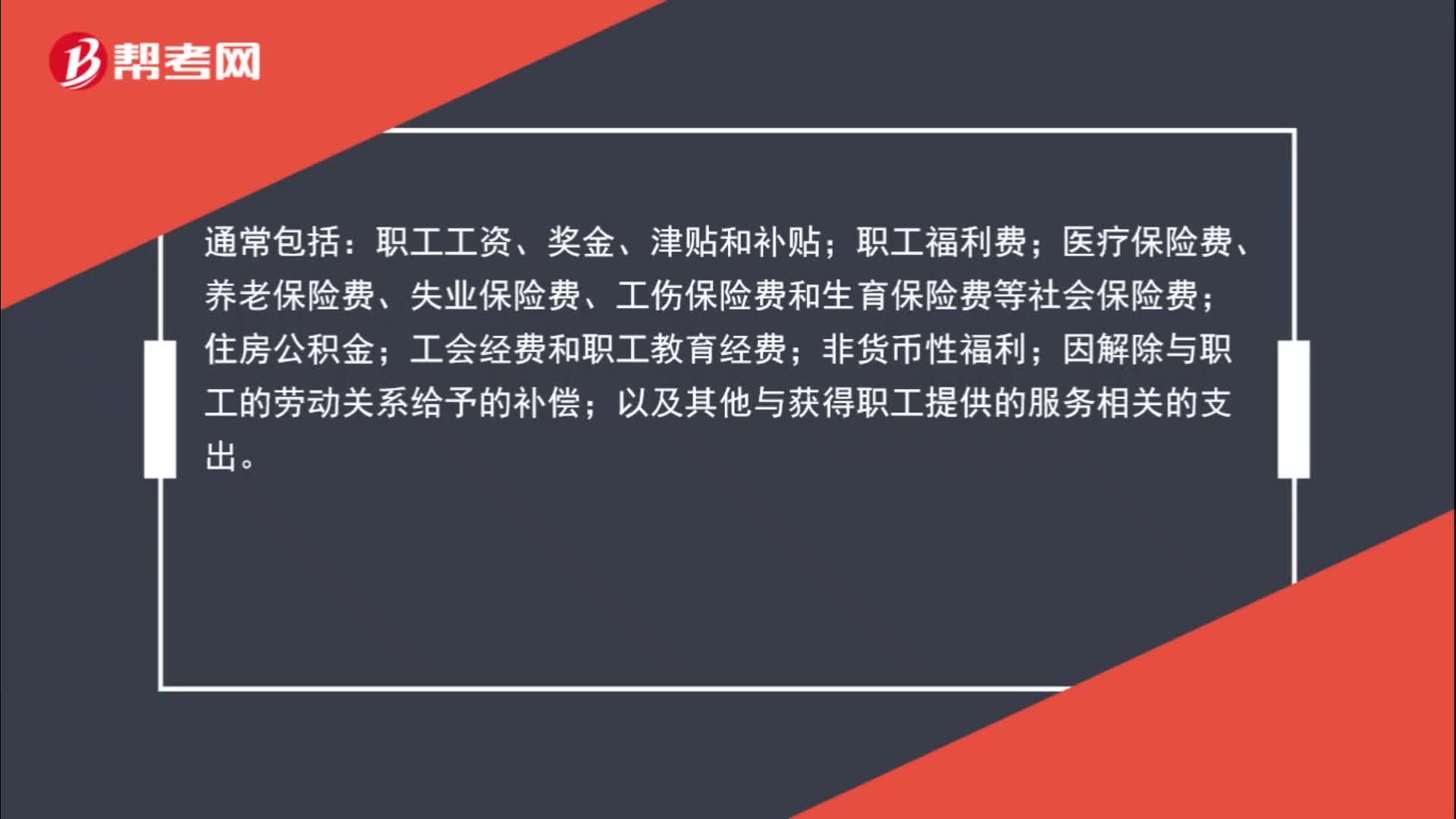

110非货币性福利为何计入职工薪酬?:非货币性福利为何计入职工薪酬?职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。职工工资、奖金、津贴和补贴;职工福利费;非货币性福利;因解除与职工的劳动关系给予的补偿;以及其他与获得职工提供的服务相关的支出。非货币性福利是非现金形式给予职工的福利,发的工资这种是现金,如果给职工的其他福利,五一发给职工的外购手机,都属于非货币性福利,是给予职工的一项福利。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料