下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

剩余股利政策是什么意思?

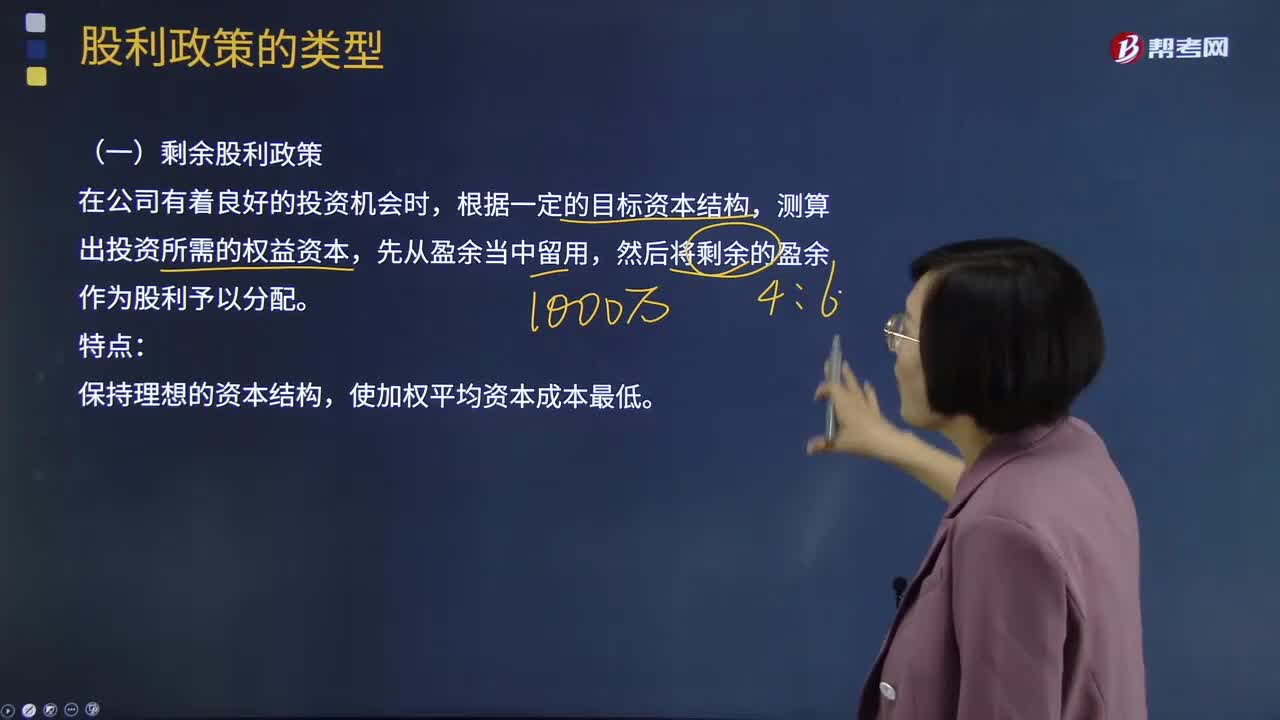

剩余股利政策:在公司有着良好的投资机会时,根据一定的目标资本结构,测算出投资所需的权益资本,先从盈余当中留用,然后将剩余的盈余作为股利予以分配。

特点:

保持理想的资本结构,使加权平均资本成本最低。

采用剩余股利政策,确定股利分配的四个步骤:

(1)设定目标资本结构;

(2)确定目标资本结构下投资所需的股东权益数额;

(3)最大限度的使用保留盈余来满足投资方案所需的权益资本数额;

(4)投资方案所需权益资本满足后若有剩余,再将其作为股利发放。

注意事项:

1、关于财务限制

①资本结构是长期有息负债(长期借款和公司债券)和所有者权益的比率;

②分配股利的现金问题是营运资金管理问题,如果现金存量不足,可以通过短期借款解决,与筹集长期资本无直接关系。

2、关于经济限制

出于经济上有利的原则,筹集资金要在确定目标结构的前提下,首先使用留存利润补充资金,其次的来源是长期借款,最后的选择是增发股份。

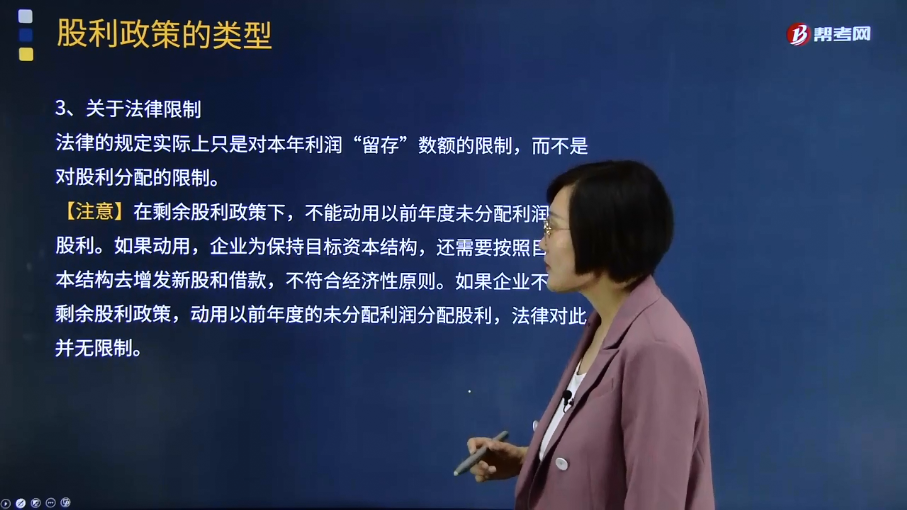

3、关于法律限制

法律的规定实际上只是对本年利润“留存”数额的限制,而不是对股利分配的限制。

【注意】在剩余股利政策下,不能动用以前年度未分配利润分配股利。如果动用,企业为保持目标资本结构,还需要按照目标资本结构去增发新股和借款,不符合经济性原则。如果企业不采用剩余股利政策,动用以前年度的未分配利润分配股利,法律对此并无限制。

A.甲公司2013年实现净利润1 000万元,2013年年初未分配利润为200万元。公司按10%提取法定盈余公积。预计2014年需要新增长期资本500万元。目标资本结构(债务/权益)为4/6,公司执行剩余股利分配政策,2013年可分配现金股利700万元。

B.甲公司2015年的净利润是1 500万元,预计2016年公司需要增加长期资本200万元,公司目前的资本结构是权益资本占70%,债务资本占30%,未来计划继续保持该资本结构。按法律规定,至少提取10%的公积金,假如公司采用剩余股利政策,公司应分配股利1 350万元。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2017年注册会计师考试真题】甲公司2016年初未分配利润-100万元,2016年实现净利润1 200万元。公司计划2017年新增资本支出1000万元,目标资本结构(债务:权益)为3:7。法律规定,公司须按净利润10%提取公积金。若该公司采取剩余股利政策。应发放现金股利( )万元。

A.310

B.400

C.380

D.500

【答案】D

【解析】利润留存=1 000×7/10=700(万元),应发放现金股利=1 200-700=500(万元)。

16

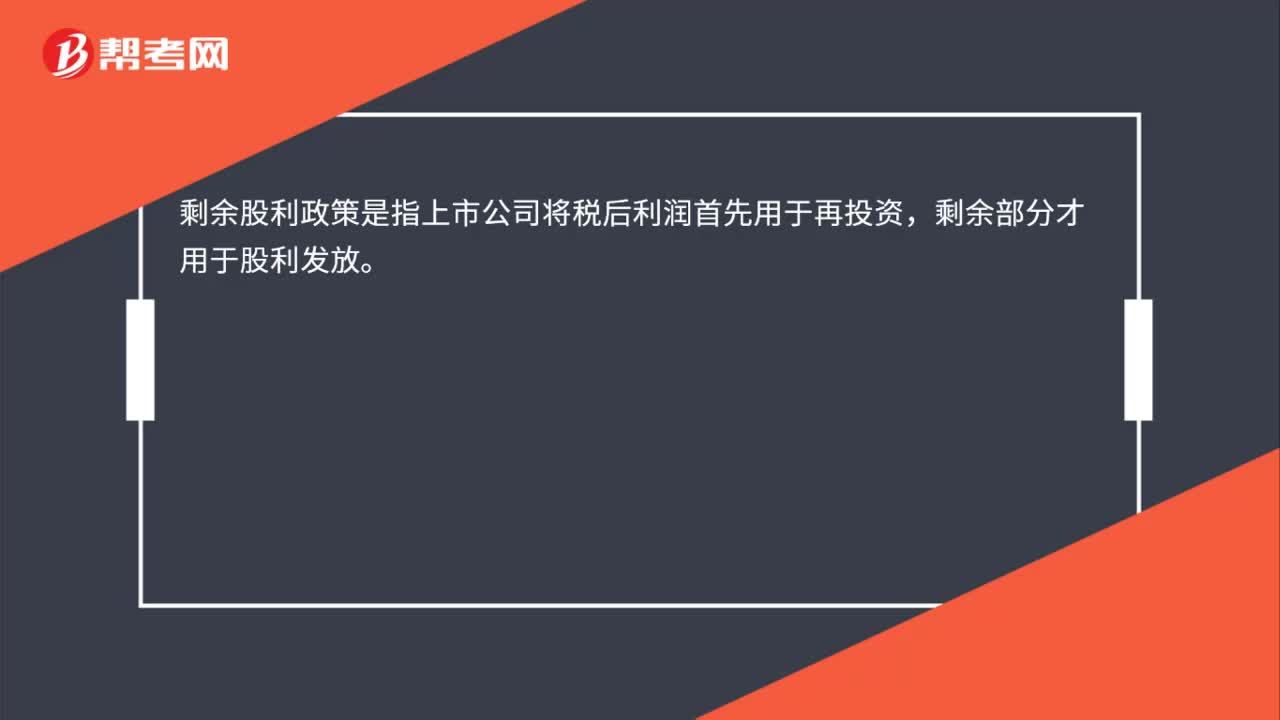

16剩余股利政策的含义是什么?:剩余股利政策的含义是什么?剩余股利政策是指上市公司将税后利润首先用于再投资,剩余部分才用于股利发放。

29

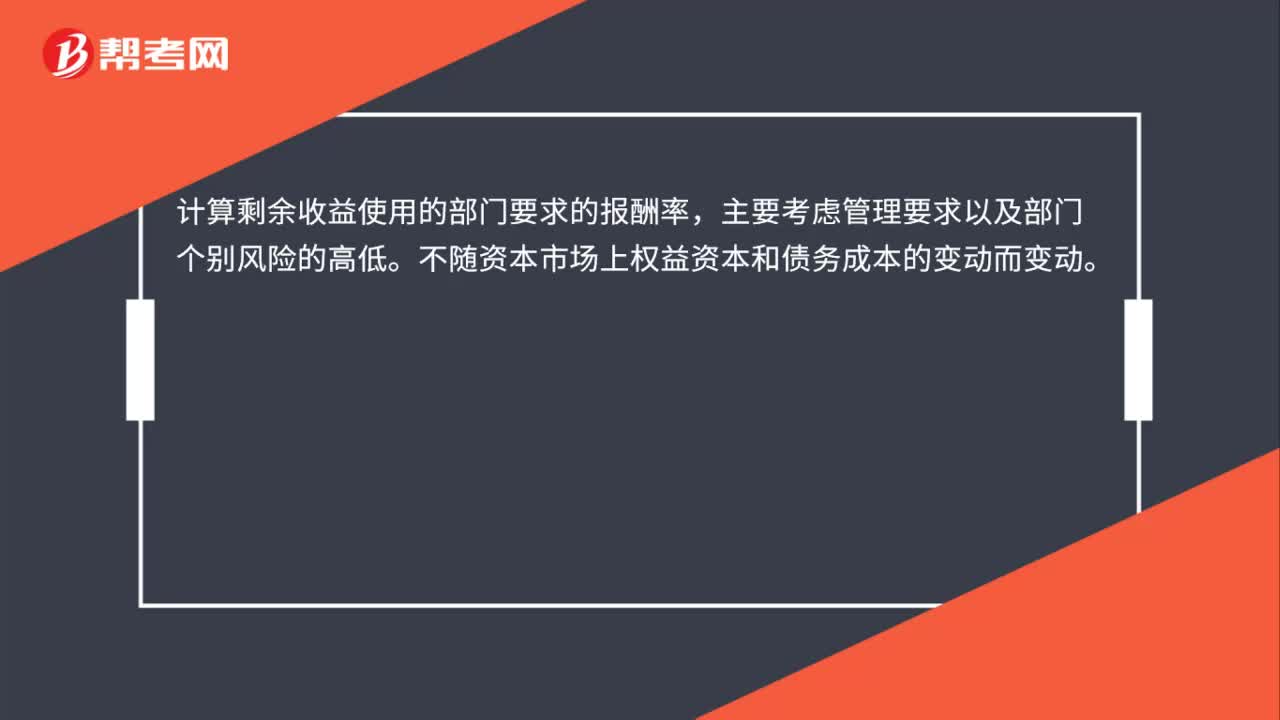

29部门剩余收益的资本成本是什么?:部门剩余收益的资本成本是什么?计算剩余收益使用的部门要求的报酬率,主要考虑管理要求以及部门个别风险的高低。不随资本市场上权益资本和债务成本的变动而变动。

759

759剩余股利政策是什么意思?:测算出投资所需的权益资本,采用剩余股利政策,(2)确定目标资本结构下投资所需的股东权益数额;(3)最大限度的使用保留盈余来满足投资方案所需的权益资本数额;(4)投资方案所需权益资本满足后若有剩余,①资本结构是长期有息负债(长期借款和公司债券)和所有者权益的比率,②分配股利的现金问题是营运资金管理问题,不能动用以前年度未分配利润分配股利,还需要按照目标资本结构去增发新股和借款。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料