下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

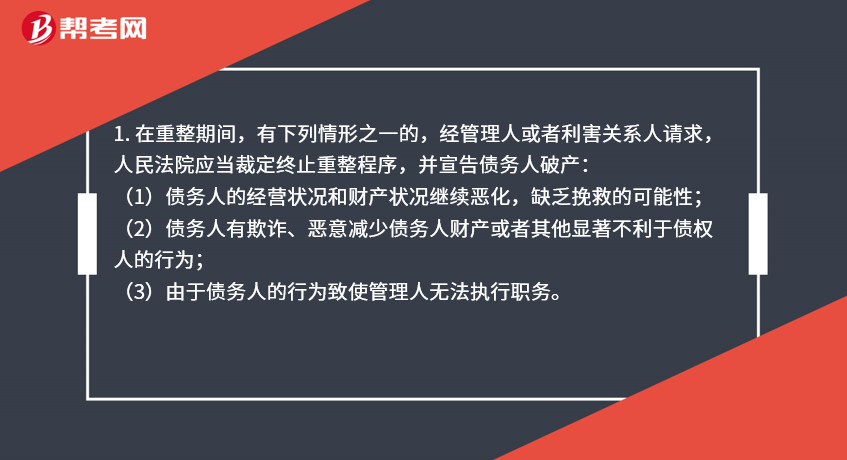

重整程序终止的情形有哪些?

1. 在重整期间,有下列情形之一的,经管理人或者利害关系人请求,人民法院应当裁定终止重整程序,并宣告债务人破产:

(1)债务人的经营状况和财产状况继续恶化,缺乏挽救的可能性;

(2)债务人有欺诈、恶意减少债务人财产或者其他显著不利于债权人的行为;

(3)由于债务人的行为致使管理人无法执行职务。

2. 债务人或者管理人未按期提出重整计划草案的,人民法院应当裁定终止重整程序,并宣告债务人破产。

3. 人民法院裁定批准重整计划草案的,终止重整程序,并予以公告。

4. 重整计划草案未获得债权人会议的通过且未获得人民法院的强制批准,或者债权人会议通过的重整计划未获得人民法院批准的,人民法院应当裁定终止重整程序,并宣告债务人破产。

147

147注册会计师的责任有哪些?:注册会计师的责任有哪些?

166

166资源税视同销售的情形有哪些?:资源税视同销售的情形有哪些?包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品,1.纳税人以自采原矿直接加工为非应税产品的,2.纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,或者有视同销售应税煤炭行为而无销售价格的,②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的。

61

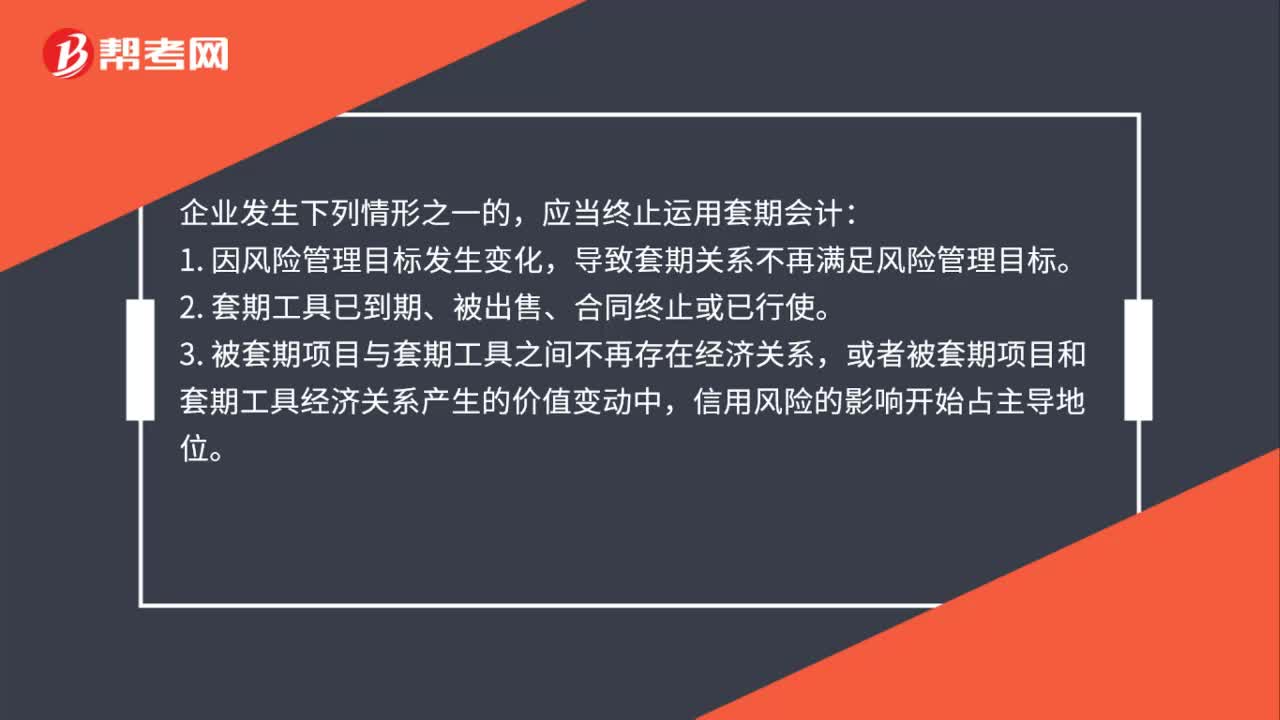

61套期关系的终止情形有哪些?:套期关系的终止情形有哪些?应当终止运用套期会计:导致套期关系不再满足风险管理目标。2. 套期工具已到期、被出售、合同终止或已行使。3. 被套期项目与套期工具之间不再存在经济关系,或者被套期项目和套期工具经济关系产生的价值变动中,4. 套期关系不再满足运用套期会计方法的其他条件。5. 在适用套期关系再平衡的情况,企业应当首先考虑套期关系再平衡,然后评估套期关系是否满足运用套期会计方法条件。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料