下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

250

50

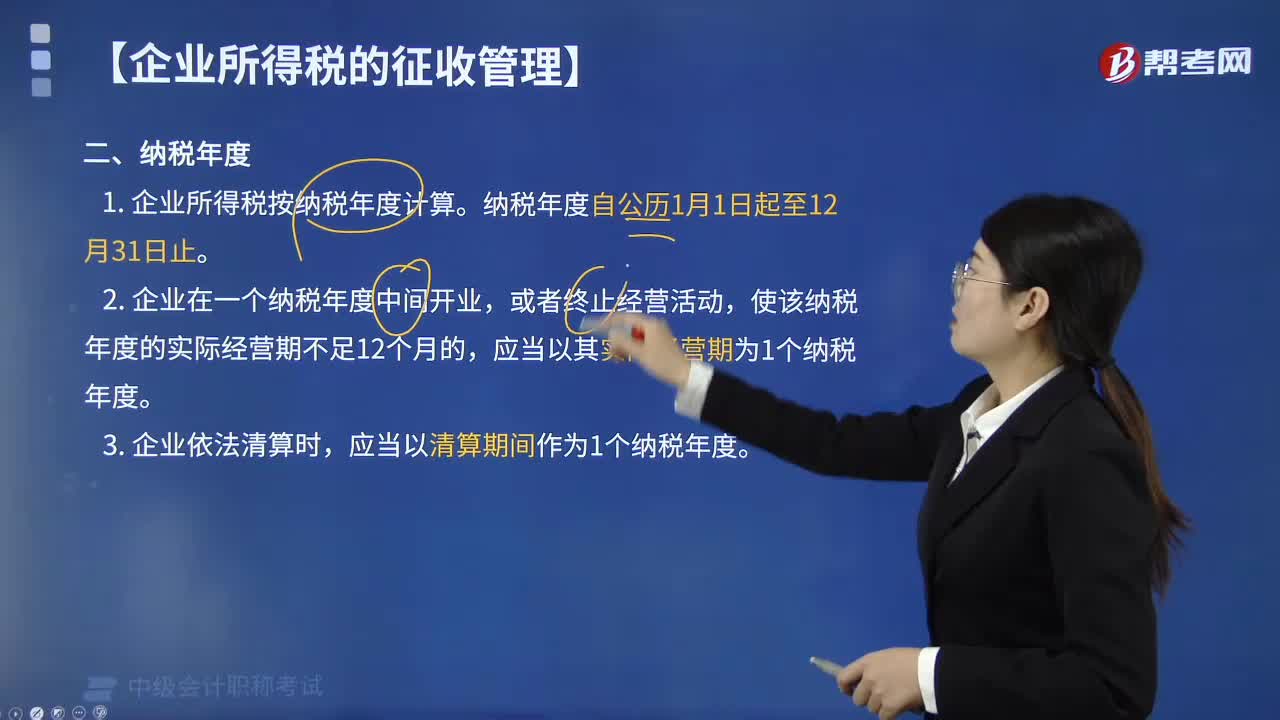

50企业所得税纳税年度是多久?:企业所得税纳税年度是多久?企业所得税按纳税年度计算,企业在一个纳税年度中间开业,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为1个纳税年度。企业依法清算时,应当以清算期间作为1个纳税年度。【例题·单选题】企业所得税按纳税年度计算,纳税年度( )。【解析】企业所得税按纳税年度计算纳税年度自公历1月1日起至12月31日止

31

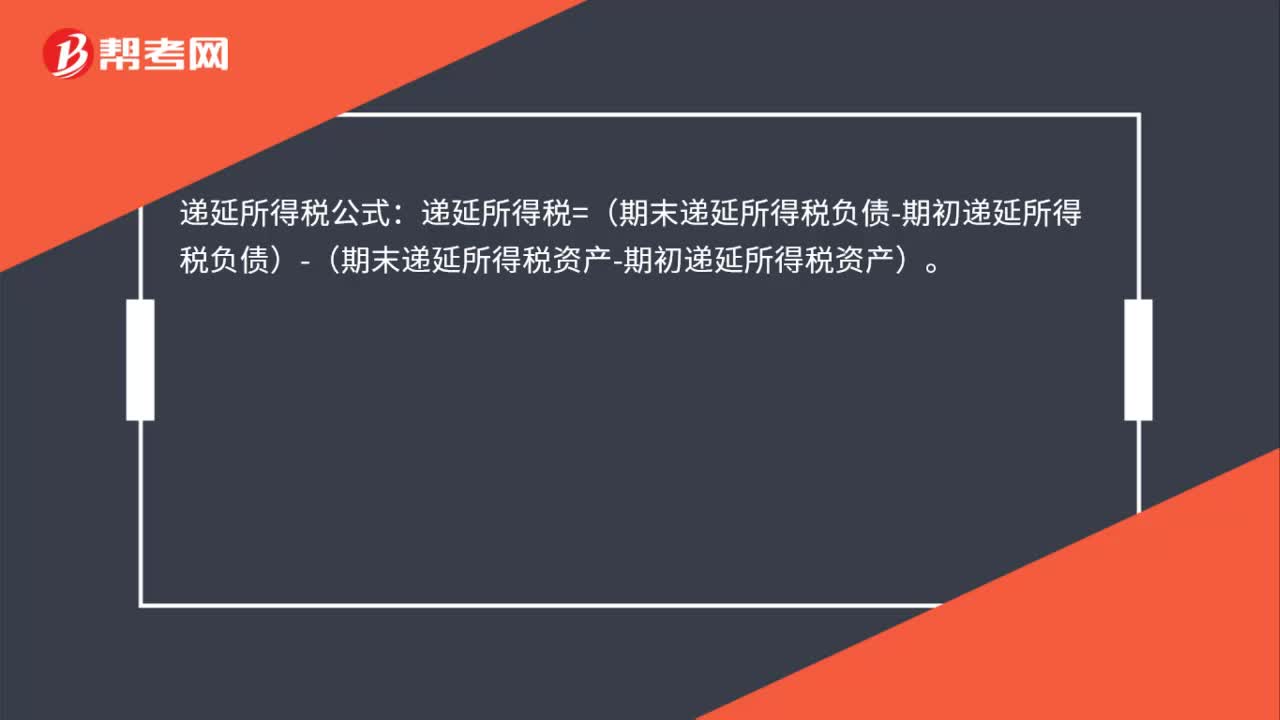

31递延所得税公式是什么?:递延所得税公式:递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)。

49

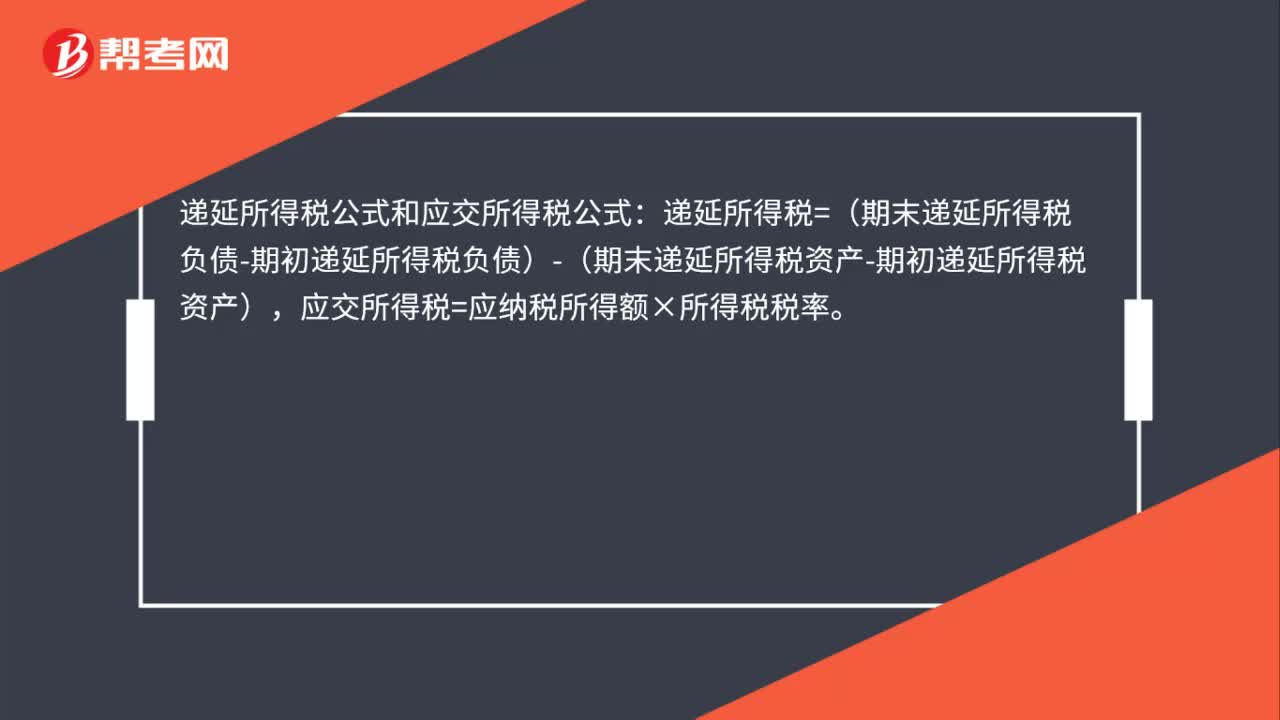

49递延所得税公式和应交所得税公式是什么?:递延所得税公式和应交所得税公式:递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产),应交所得税=应纳税所得额×所得税税率。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料