下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

200

44

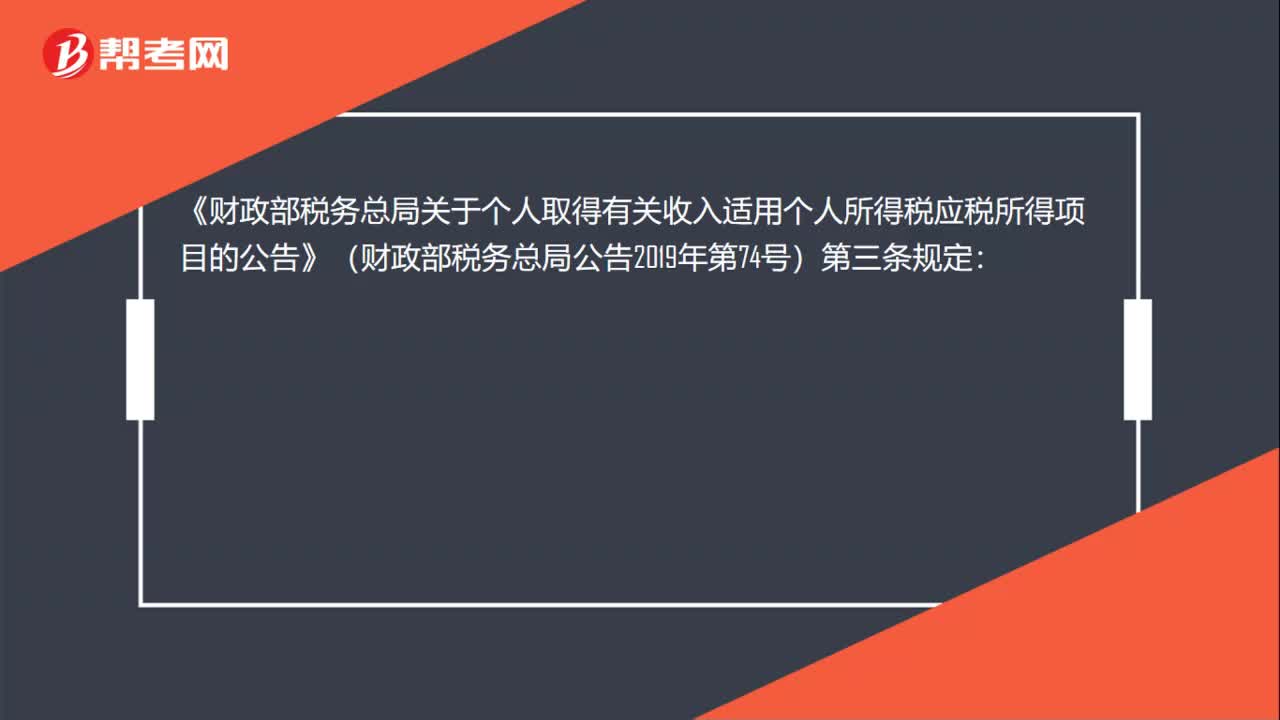

44保险公司为推广品牌,开展赠险活动,客户是否需要交纳个人所得税?:保险公司为推广品牌,开展赠险活动,客户是否需要交纳个人所得税?《财政部税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部税务总局公告2019年第74号)第三条规定:企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税。

35

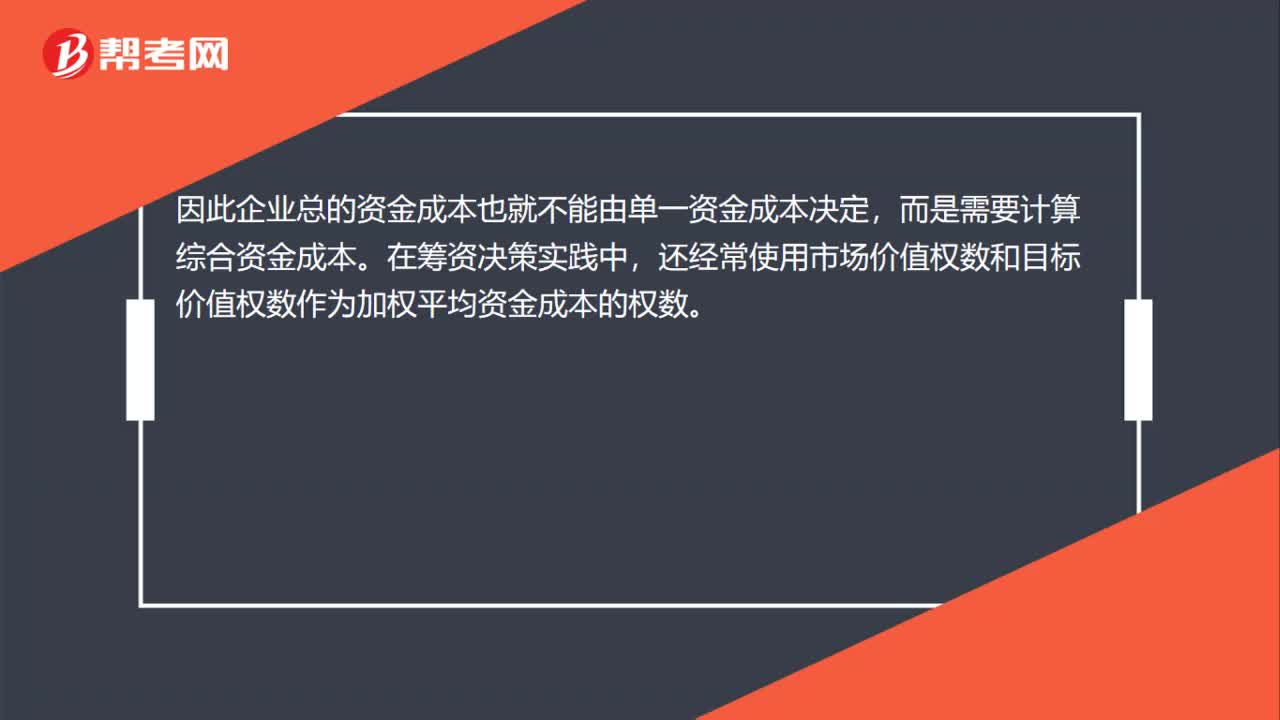

35公司的平均资本成本是什么?:公司的平均资本成本,从一个企业的全部资金来源看,不可能是采用单一的筹资方式取得的,而是通过各种筹资方式组合取得的。因此企业总的资金成本也就不能由单一资金成本决定,而是需要计算综合资金成本。在筹资决策实践中,还经常使用市场价值权数和目标价值权数作为加权平均资金成本的权数。

31

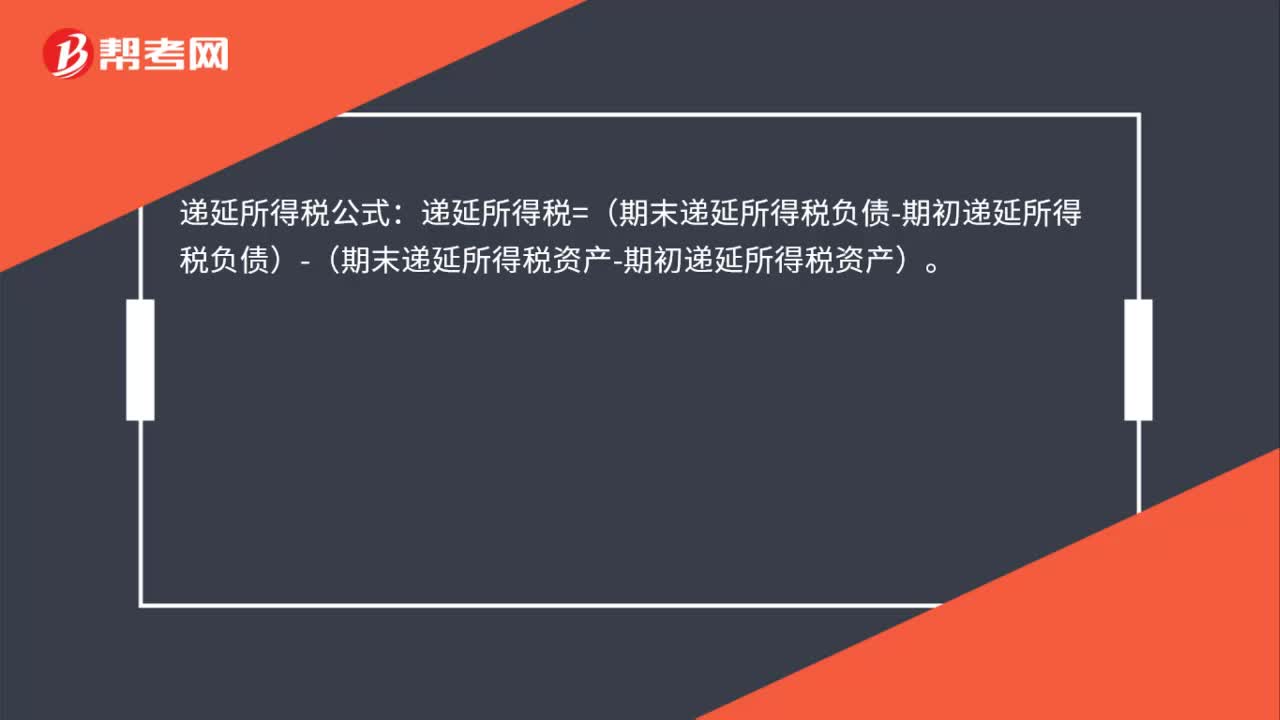

31递延所得税公式是什么?:递延所得税公式:递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料