下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

换取生产资料

换取消费资料

投资入股

抵偿债务

75

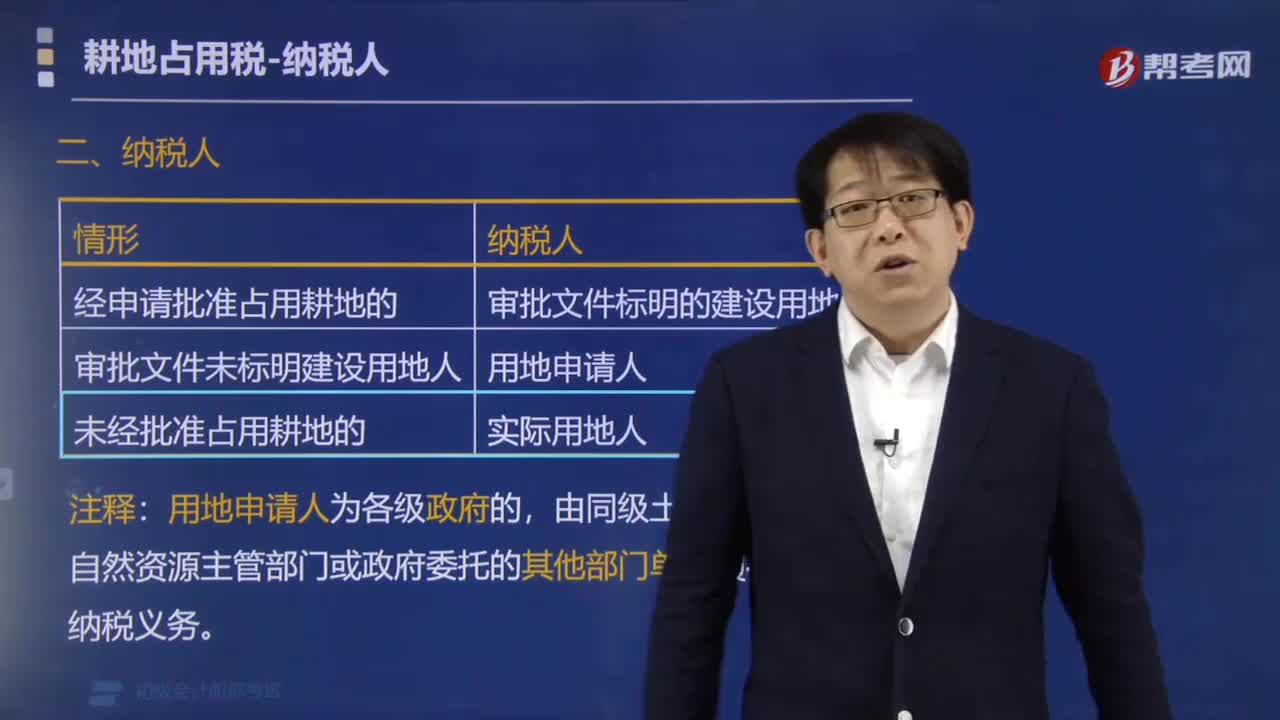

75耕地占用税的纳税人如何认定?:耕地占用税的纳税人如何认定?根据《中华人民共和国耕地占用税法》第二条规定,在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,应当依照本法规定缴纳耕地占用税。纳税人为农用地转用审批文件中标明的建设用地人;②农用地转用审批文件中未标明建设用地人的,纳税人为用地申请人,由同级土地储备中心、自然资源主管部门或政府委托的其他部门、单位履行耕地占用税申报纳税义务;

20

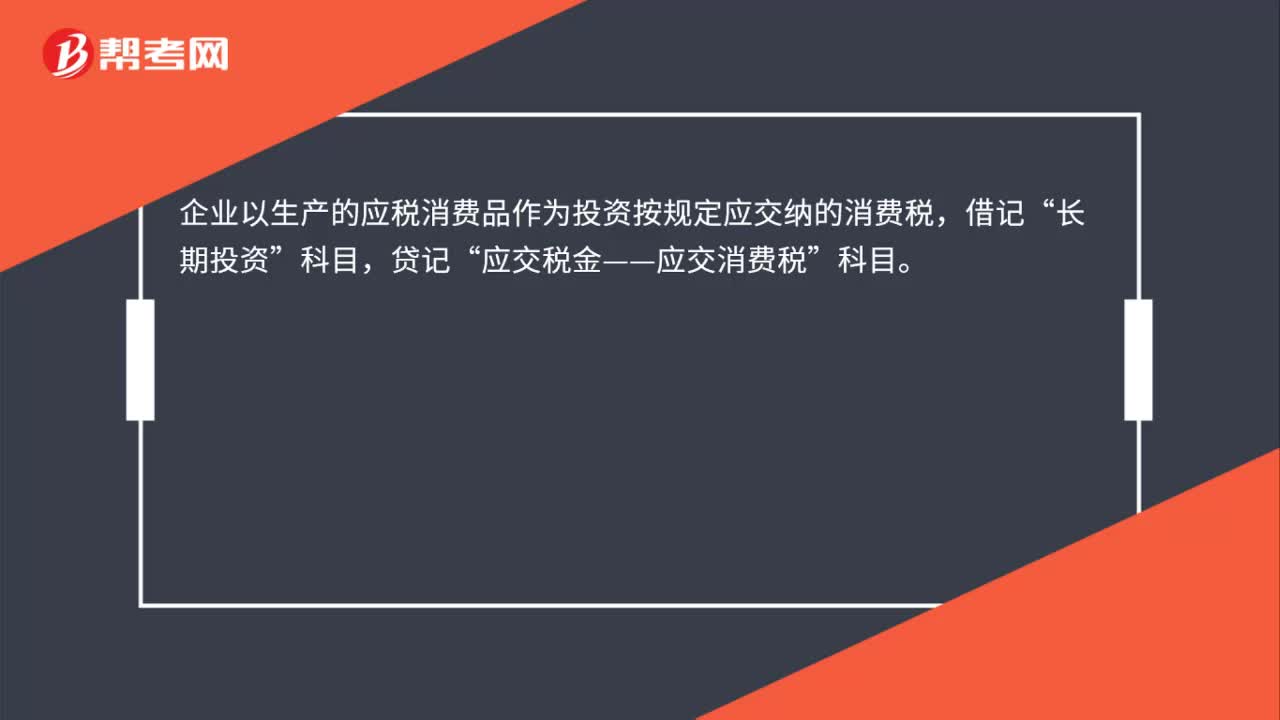

20应税消费品用于投资时的消费税计入哪个科目?:应税消费品用于投资时的消费税计入哪个科目?企业以生产的应税消费品作为投资按规定应交纳的消费税,借记“长期投资”贷记“应交税金——应交消费税”科目。

19

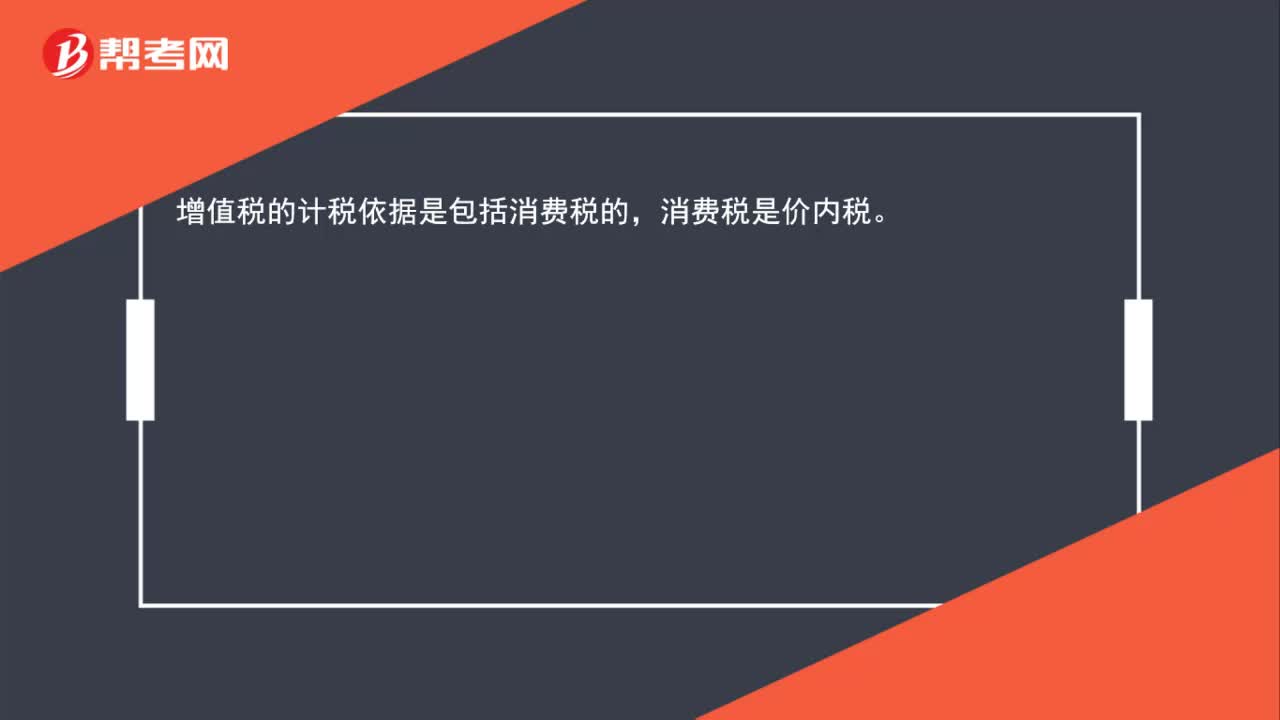

19增值税的计税依据包括消费税吗?:增值税的计税依据是包括消费税的,消费税是价内税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料