下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、租入固定资产的改建支出

C、固定资产的大修理支出

336

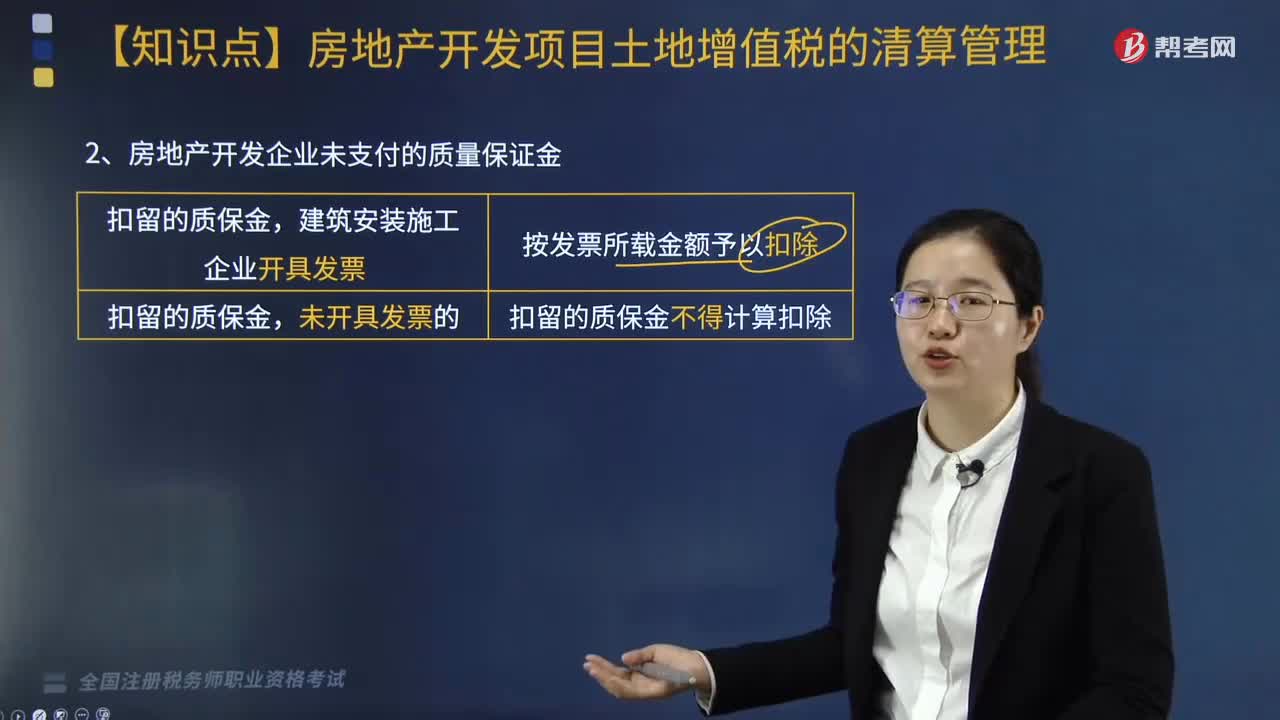

336房地产开发企业未支付的质量保证金如何扣除?:房地产开发企业未支付的质量保证金如何扣除?1.房地产开发费用的扣除,(2)已计入房地产开发成本的利息支出。2.房地产企业逾期开发缴纳的土地闲置费不得扣除“3.房地产开发企业取得土地使用权时支付的契税”回迁户支付给房地产开发企业的补差价款,【2017年·多选题】关于房地产开发企业土地增值税税务处理“A. 房地产开发企业逾期开发缴纳的土地闲置费不得计入扣除项目进行扣除“

398

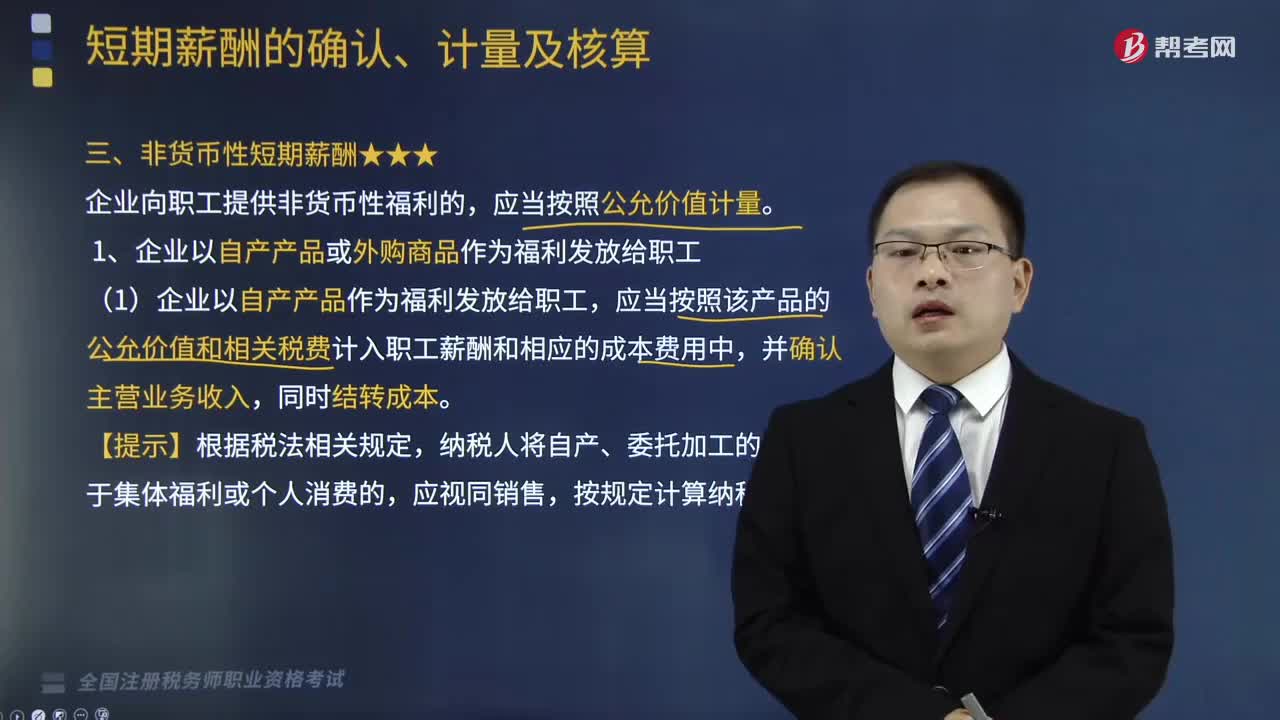

398企业以自产产品或外购商品作为福利发放给职工的情况,怎样进行账务处理?:企业以自产产品或外购商品作为福利发放给职工的情况,企业向职工提供非货币性福利的,企业以自产产品或外购商品作为福利发放给职工:(1)企业以自产产品作为福利发放给职工,应当按照该产品的公允价值和相关税费计入职工薪酬和相应的成本费用中,纳税人将自产、委托加工的货物用于集体福利或个人消费的,(2)企业以外购商品作为福利发放给职工:应按照该商品的公允价值和相关税费计入成本费用。

225

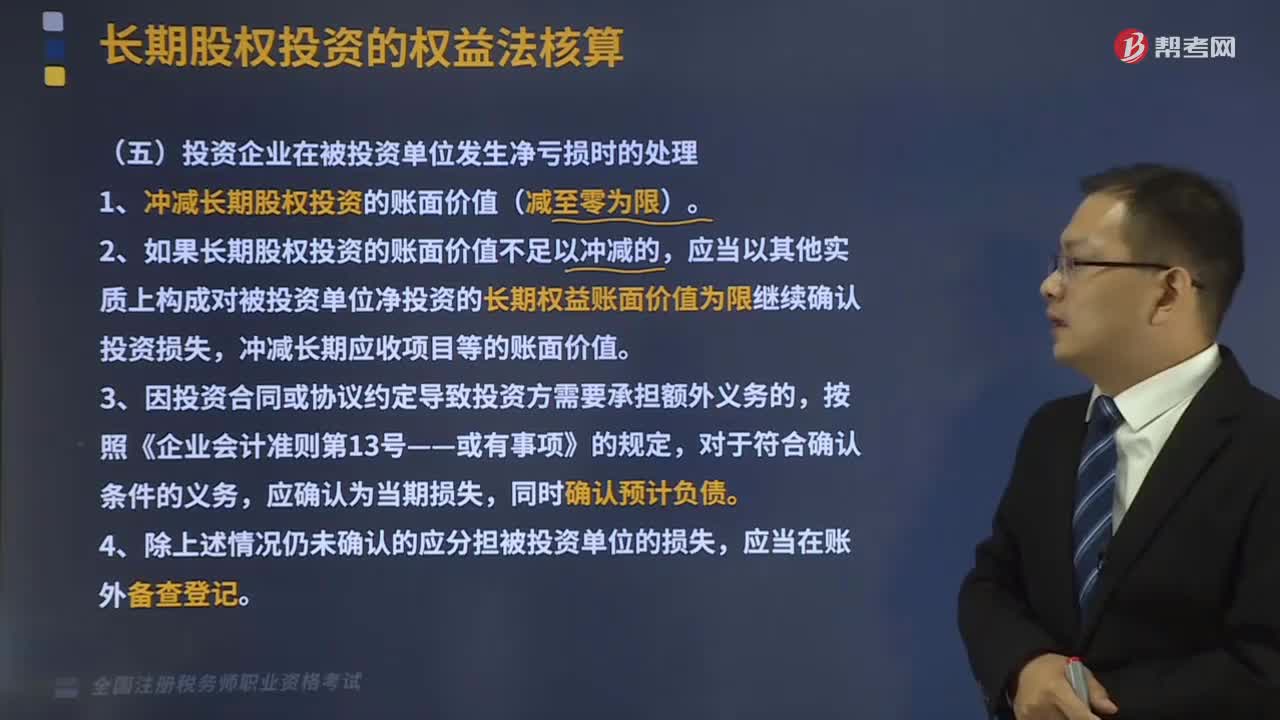

225投资企业在被投资单位发生净亏损时该怎么处理?:投资企业在被投资单位发生净亏损时该怎么处理?1、冲减长期股权投资的账面价值(减至零为限)。2、如果长期股权投资的账面价值不足以冲减的,应当以其他实质上构成对被投资单位净投资的长期权益账面价值为限继续确认投资损失,冲减长期应收项目等的账面价值。3、因投资合同或协议约定导致投资方需要承担额外义务的,同时确认预计负债。4、除上述情况仍未确认的应分担被投资单位的损失,长期股权投资——损益调整。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料