下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、股票股利

30

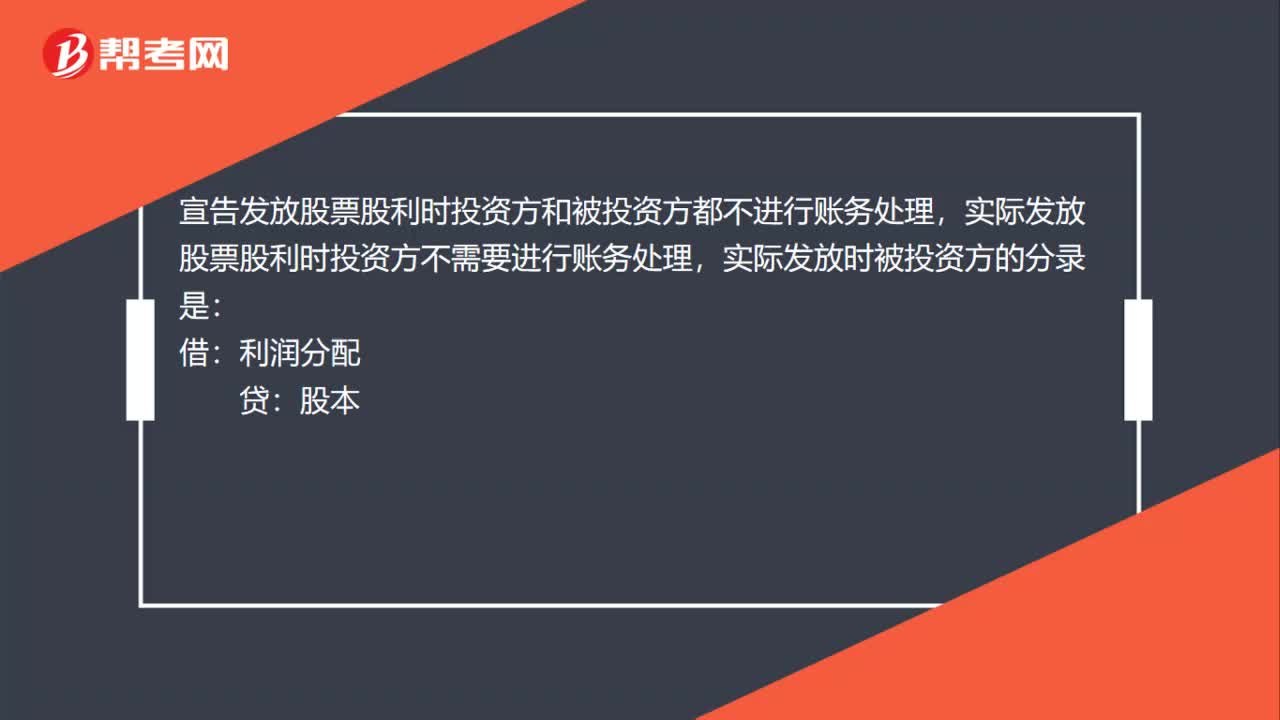

30企业实际发放股票股利会计分录是什么?:企业实际发放股票股利会计分录是什么?宣告发放股票股利时投资方和被投资方都不进行账务处理,实际发放股票股利时投资方不需要进行账务处理,实际发放时被投资方的分录是:借:利润分配:贷股本

40

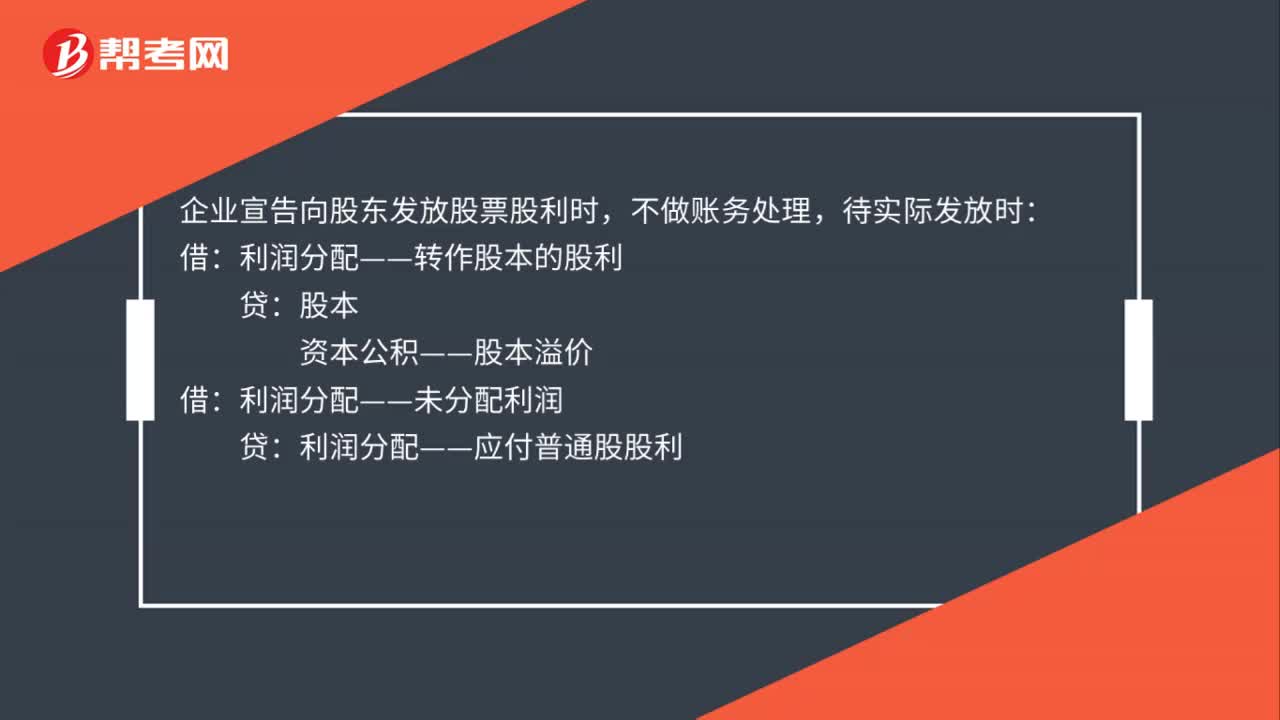

40发放股票股利下资本公积计算是什么?:发放股票股利下资本公积计算是什么?企业宣告向股东发放股票股利时,不做账务处理,待实际发放时:利润分配——转作股本的股利:股本:资本公积——股本溢价借利润分配——未分配利润贷利润分配——应付普通股股利

58

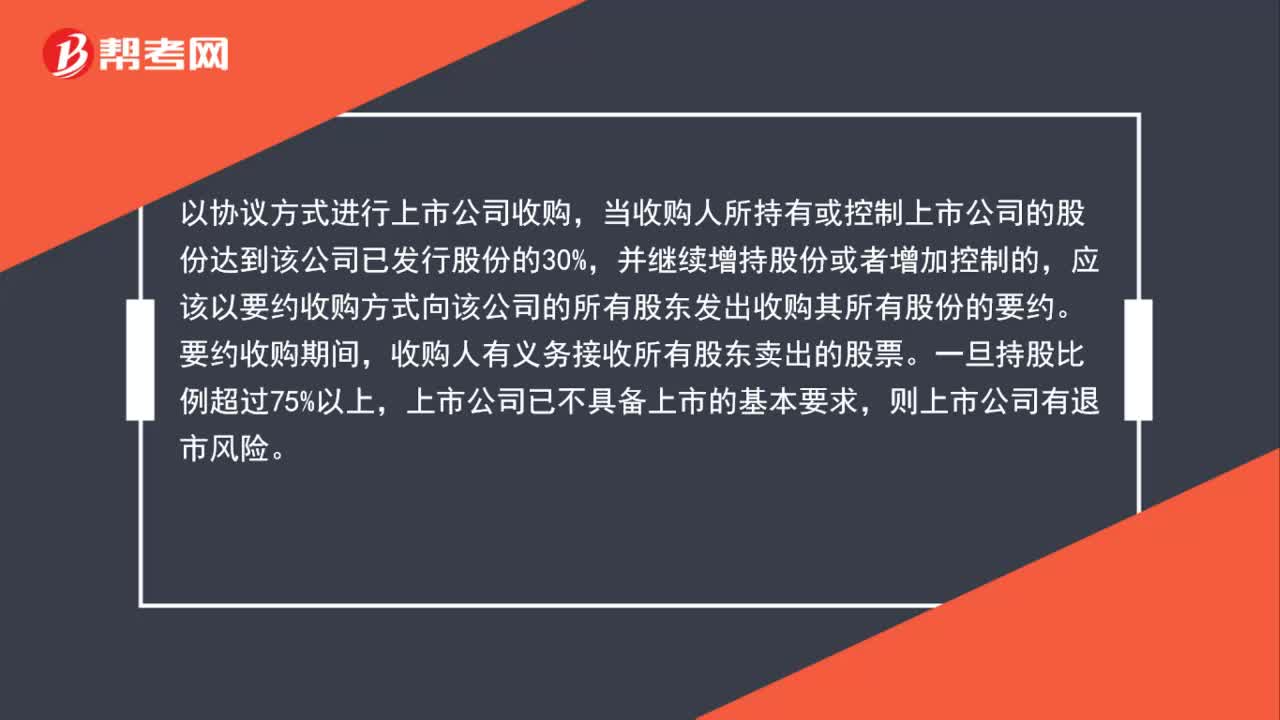

58要约收购为什么导致退市?:要约收购为什么导致退市?以协议方式进行上市公司收购,当收购人所持有或控制上市公司的股份达到该公司已发行股份的30%,并继续增持股份或者增加控制的,应该以要约收购方式向该公司的所有股东发出收购其所有股份的要约。要约收购期间,收购人有义务接收所有股东卖出的股票。一旦持股比例超过75%以上,上市公司已不具备上市的基本要求,则上市公司有退市风险。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料