下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

其他业务成本

59

59采用从量定额计征的资源税如何确定销售数量?:采用从量定额计征的资源税如何确定销售数量?从量定额计征销售数量的确定:(1)纳税人开采或者生产应税产品销售的,(2)纳税人开采或者生产应税产品自用的,(3)纳税人不能准确提供应税产品销售数量或者移送使用数量的,以应税产品的产量或按主管税务机关确定的折算比换算成的数量为计征资源税的销售数量。【例题·多选题】采用从量定额计征的消费税,C.应税消费品的数量D.单位应税消费品应缴纳的消费税

44

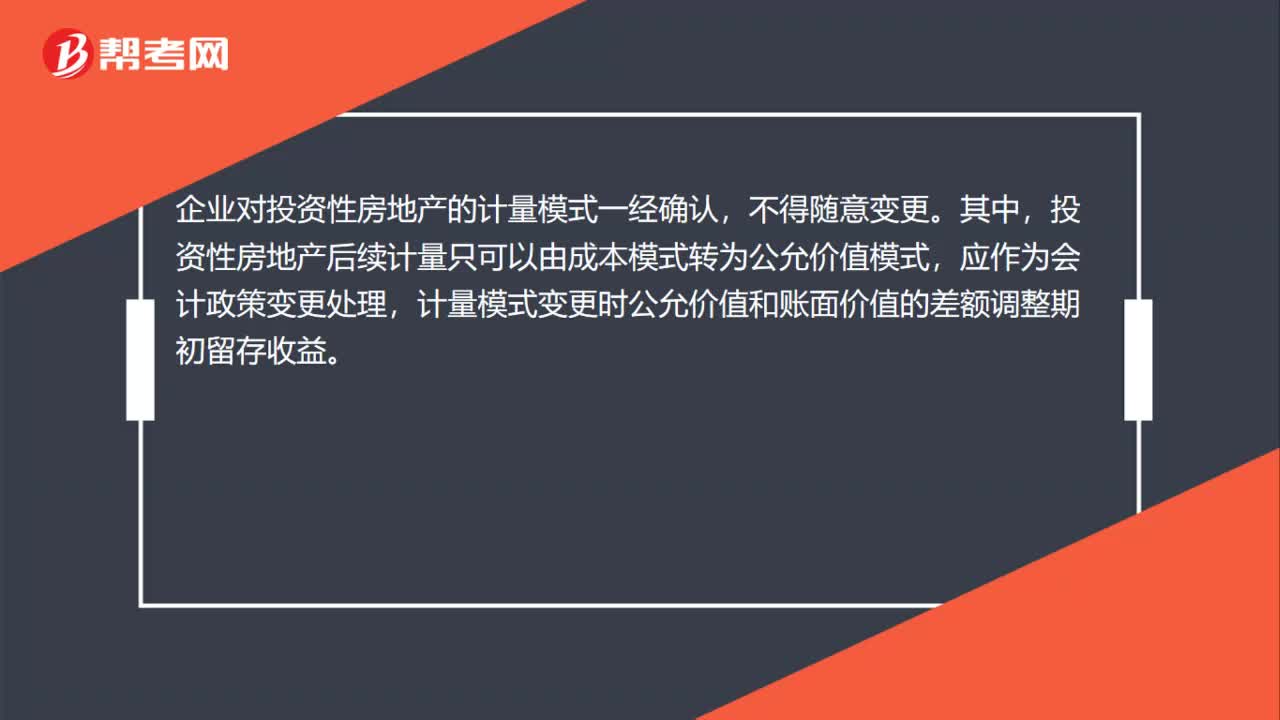

44投资性房地产成本模式转公允价值是什么?:投资性房地产成本模式转公允价值是什么?企业对投资性房地产的计量模式一经确认,不得随意变更。投资性房地产后续计量只可以由成本模式转为公允价值模式,应作为会计政策变更处理,计量模式变更时公允价值和账面价值的差额调整期初留存收益。投资性房地产(变更日公允价值):投资性房地产累计折旧(摊销)投资性房地产减值准备贷投资性房地产(原价)利润分配——未分配利润(或借方)盈余公积(或借方)

23

23投资性房地产成本模式是什么?:投资性房地产成本模式,是指投资性房地产的后续计量采用成本计量,与固定资产类似,需计提折旧与减值准备。一般没有活跃的市场,采用投资性房地产成本模式的,之后在一定条件下可以转为公允价值模式。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料