下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

合并财务报表中母公司与子公司之间的现金流量有什么关系?

合并报表(Consolidation of Accounting statement):是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。

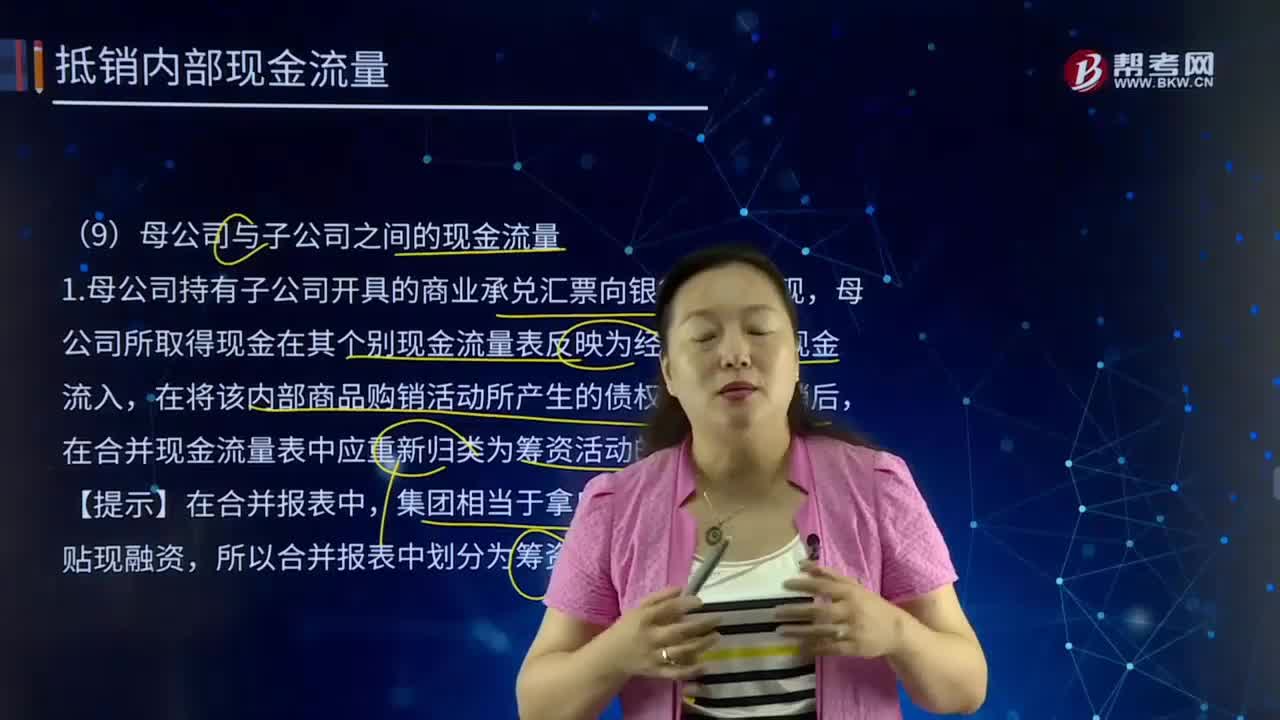

1.母公司持有子公司开具的商业承兑汇票向银行申请贴现,母公司所取得现金在其个别现金流量表反映为经营活动的现金流入,在将该内部商品购销活动所产生的债权与债务抵销后,在合并现金流量表中应重新归类为筹资活动的现金流量列示。

【提示】在合并报表中,集团相当于拿自己的票据去向银行贴现融资,所以合并报表中划分为筹资活动。

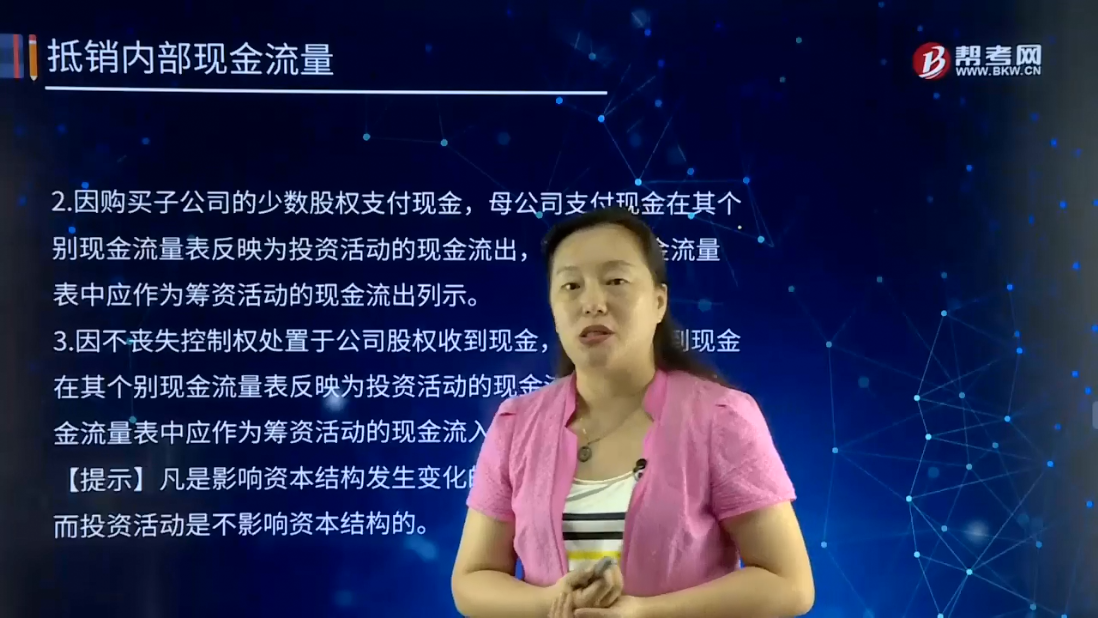

2.因购买子公司的少数股权支付现金,母公司支付现金在其个别现金流量表反映为投资活动的现金流出,在合并现金流量表中应作为筹资活动的现金流出列示。

3.因不丧失控制权处置于公司股权收到现金,母公司收到现金在其个别现金流量表反映为投资活动的现金流入,在合并现金流量表中应作为筹资活动的现金流入列示。

【提示】凡是影响资本结构发生变化的活动都属于筹资活动,而投资活动是不影响资本结构的。

168

168什么是注册会计师与财务报表审计相关的责任?:什么是注册会计师与财务报表审计相关的责任?注册会计师与财务报表审计相关的责任包括注册会计师应当与治理层沟通、在审计业务约定书或记录审计业务约定条款的其他适当形式的书面协议中。1、注册会计师应当与治理层沟通----注册会计师与财务报表审计相关的责任:(1)注册会计师负责对管理层在治理层监督下编制的财务报表形成和发表意见。

160

160合并财务报表中母公司与子公司之间的现金流量有什么关系?:合并财务报表中母公司与子公司之间的现金流量有什么关系?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。母公司所取得现金在其个别现金流量表反映为经营活动的现金流入,在合并现金流量表中应重新归类为筹资活动的现金流量列示。母公司支付现金在其个别现金流量表反映为投资活动的现金流出,在合并现金流量表中应作为筹资活动的现金流出列示。母公司收到现金在其个别现金流量表反映为投资活动的现金流入。

81

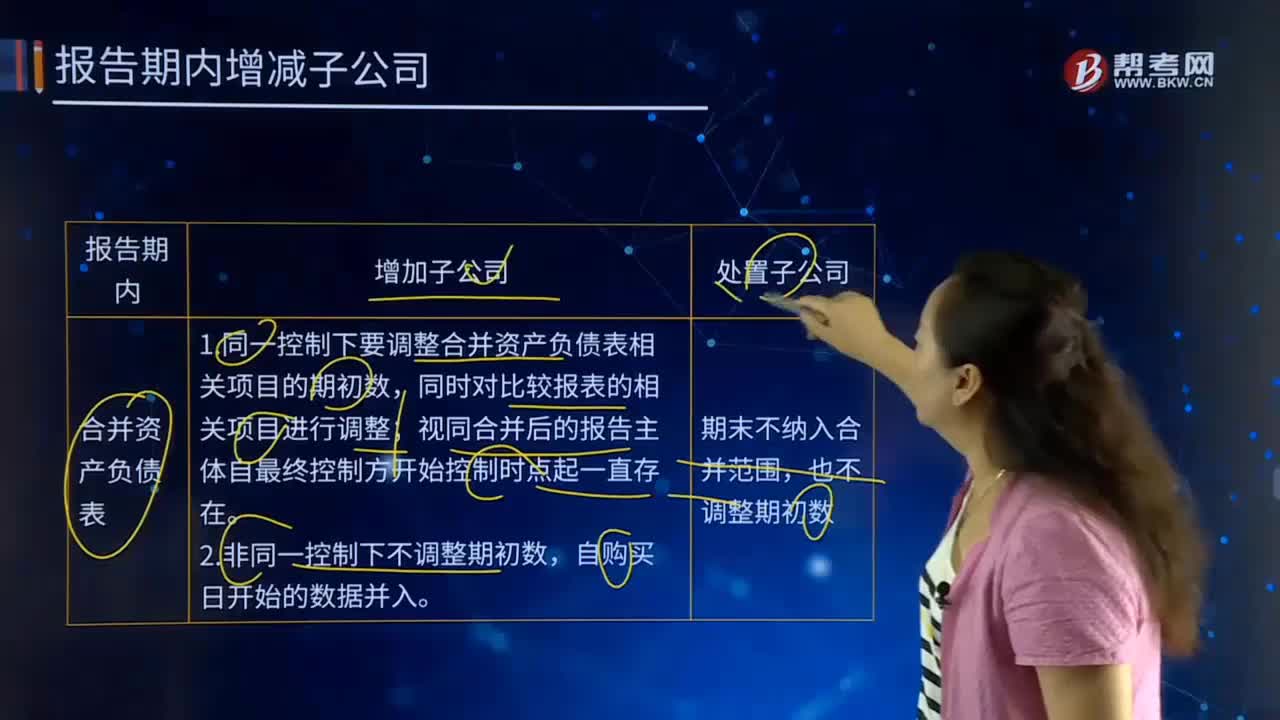

81合并财务报表中报告期内增减子公司的主要内容是什么?:合并财务报表中报告期内增减子公司的主要内容是什么?合并报表(Consolidation of Accounting statement):是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。合并资产负债表:1.同一控制下要调整合并资产负债表相关项目的期初数,合并利润表、合并现金流量表:1.同一控制下自期初至期末的收入、费用、利润、现金流量数据并入合并报表;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料