下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

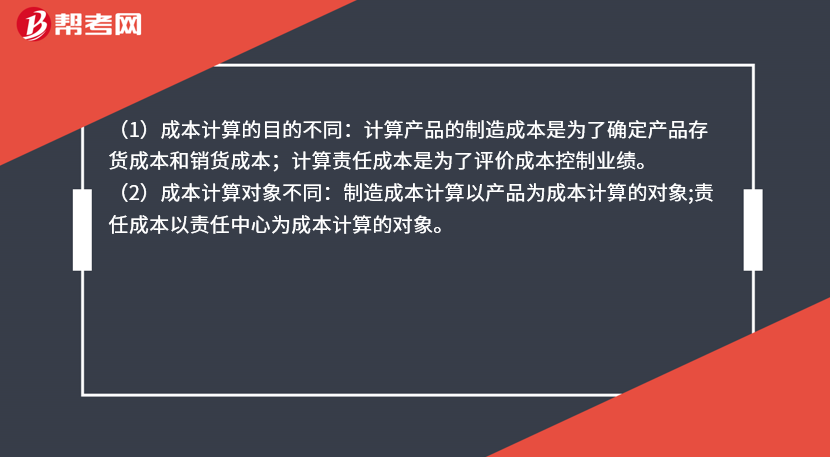

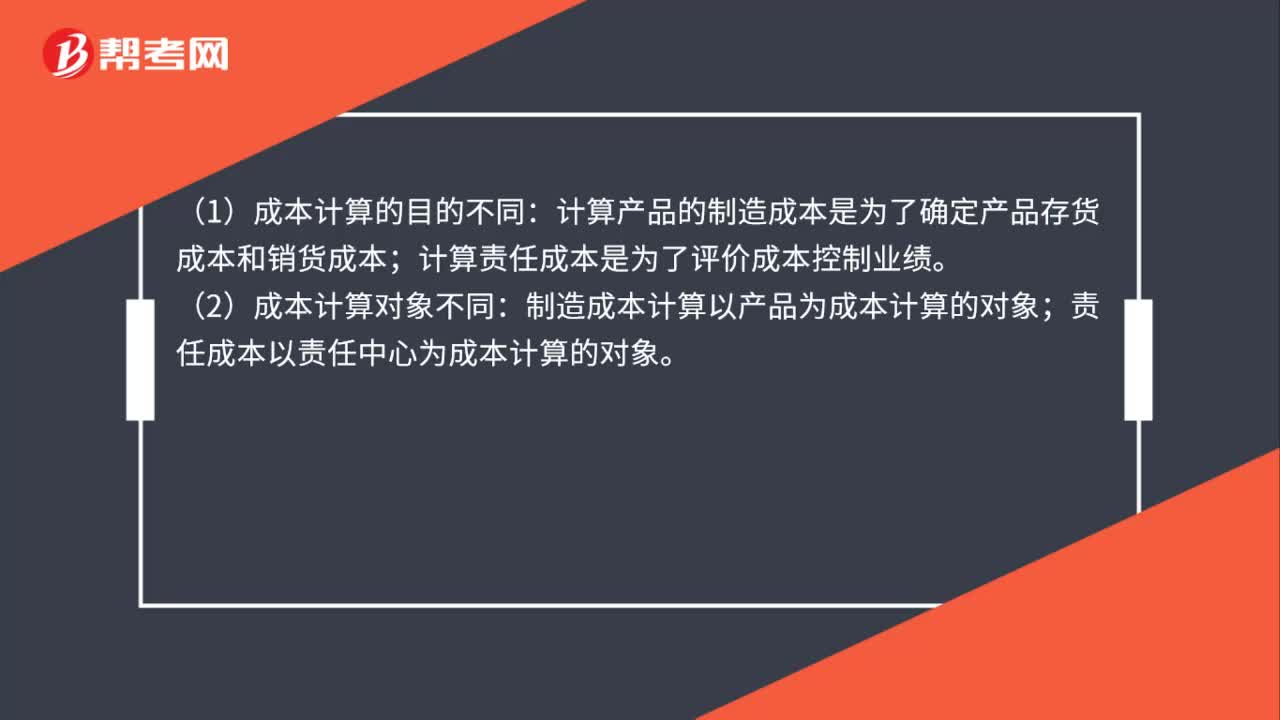

责任成本计算与制造成本计算的主要区别有哪些?

(1)成本计算的目的不同:计算产品的制造成本是为了确定产品存货成本和销货成本;计算责任成本是为了评价成本控制业绩。

(2)成本计算对象不同:制造成本计算以产品为成本计算的对象;责任成本以责任中心为成本计算的对象。

(3)成本的范围不同:制造成本计算的范围是全部制造成本,包括直接材料、直接人工和全部制造费用;责任成本计算的范围是各责任中心的可控成本。

(4)共同费用在成本对象间分摊的原则不同:制造成本计算按受益原则归集和分摊费用,谁受益谁承担,要分摊全部的制造费用;责任成本法按可控原则把成本归属于不同责任中心,谁能控制谁负责,不仅可控的变动间接费要分配给责任中心,可控的固定间接费也要分配给责任中心。

147

147注册会计师的责任有哪些?:注册会计师的责任有哪些?

236

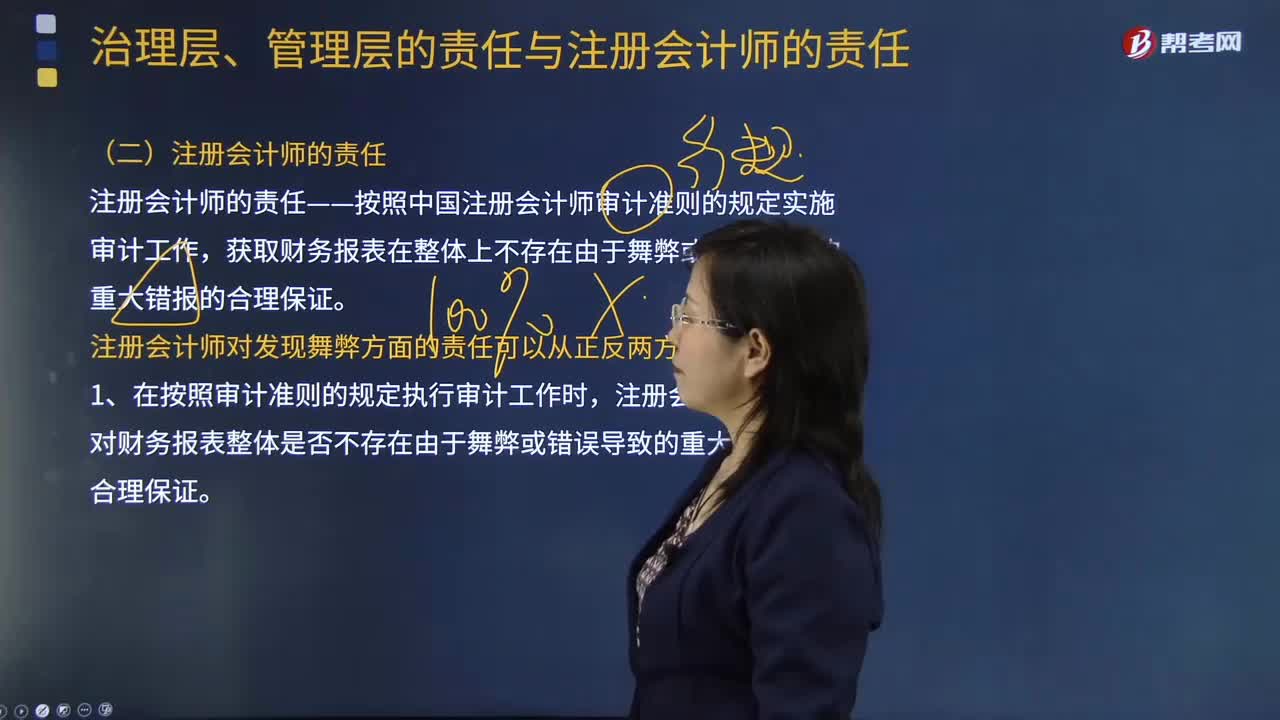

236治理层、管理层的责任与注册会计师的责任分别是什么?:被审计单位治理层和管理层对防止或发现舞弊负有主要责任,注册会计师的责任——按照中国注册会计师审计准则的规定实施审计工作:获取财务报表在整体上不存在由于舞弊或错误导致的重大错报的合理保证,注册会计师对发现舞弊方面的责任可以从正反两方面界定。注册会计师有责任对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,即使注册会计师按照审计准则的规定恰当计划和执行了审计工作。

103

103责任成本计算与制造成本计算的主要区别有哪些?:责任成本计算与制造成本计算的主要区别有哪些?计算产品的制造成本是为了确定产品存货成本和销货成本;计算责任成本是为了评价成本控制业绩。制造成本计算以产品为成本计算的对象;责任成本以责任中心为成本计算的对象。(3)成本的范围不同:制造成本计算的范围是全部制造成本,责任成本计算的范围是各责任中心的可控成本。(4)共同费用在成本对象间分摊的原则不同:制造成本计算按受益原则归集和分摊费用。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料