下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

15.04

90

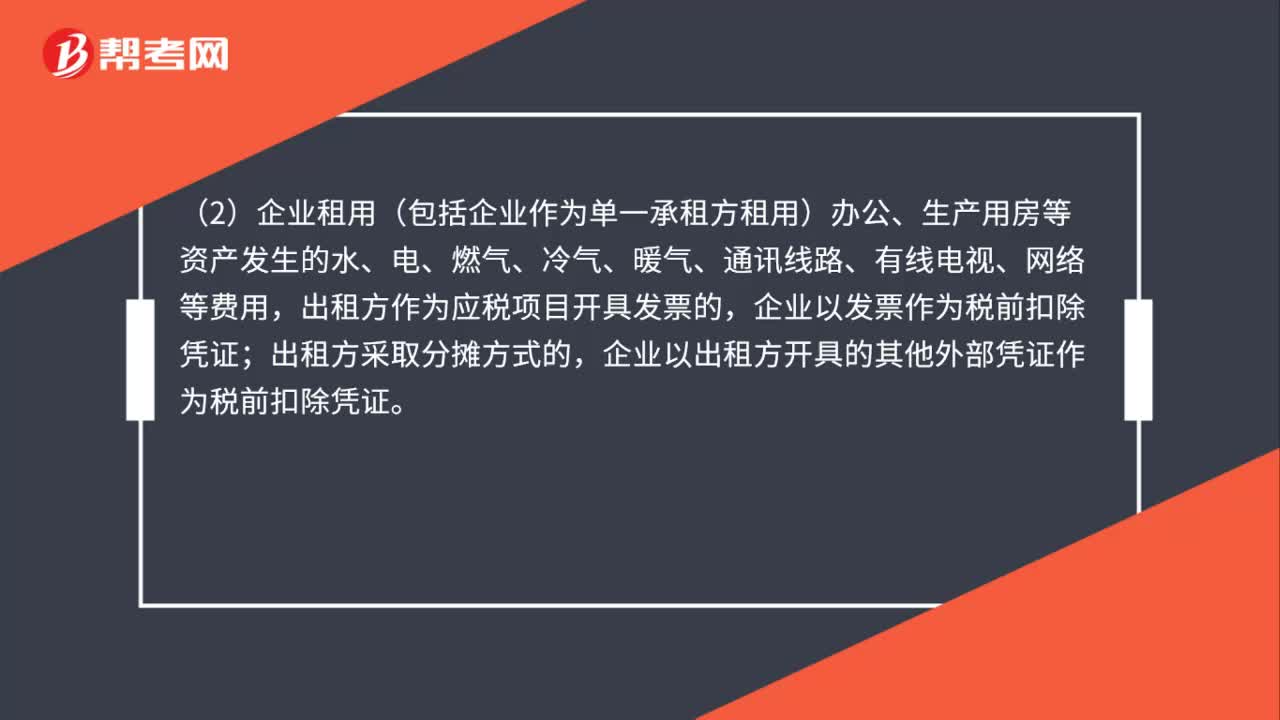

90企业发生的租赁房屋及公用费用支出如何进行税前扣除?:企业发生的租赁房屋及公用费用支出如何进行税前扣除?可凭房屋租赁合同及合法凭证税前扣除。按合同约定应由承租方负担房屋租赁相关费用(如煤水电气、物业费等)的,可凭房屋租赁合同及发票原件税前扣除。企业以发票作为税前扣除凭证;企业以出租方开具的其他外部凭证作为税前扣除凭证。(3)企业为职工提供住宿而发生的房屋租赁支出,凭房屋租赁合同及合法凭证在职工福利费中列支;

38

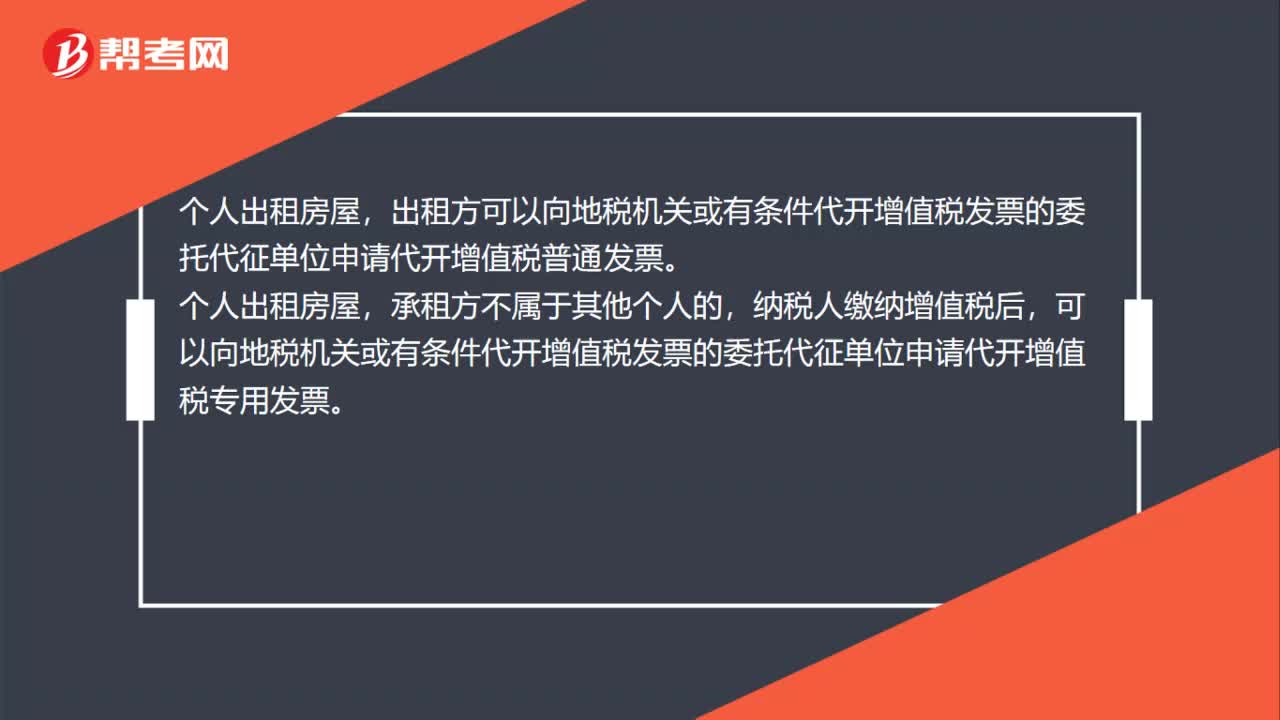

38个人房屋出租如何开票?:个人房屋出租如何开票?个人出租房屋,出租方可以向地税机关或有条件代开增值税发票的委托代征单位申请代开增值税普通发票。个人出租房屋,承租方不属于其他个人的,纳税人缴纳增值税后,可以向地税机关或有条件代开增值税发票的委托代征单位申请代开增值税专用发票。

73

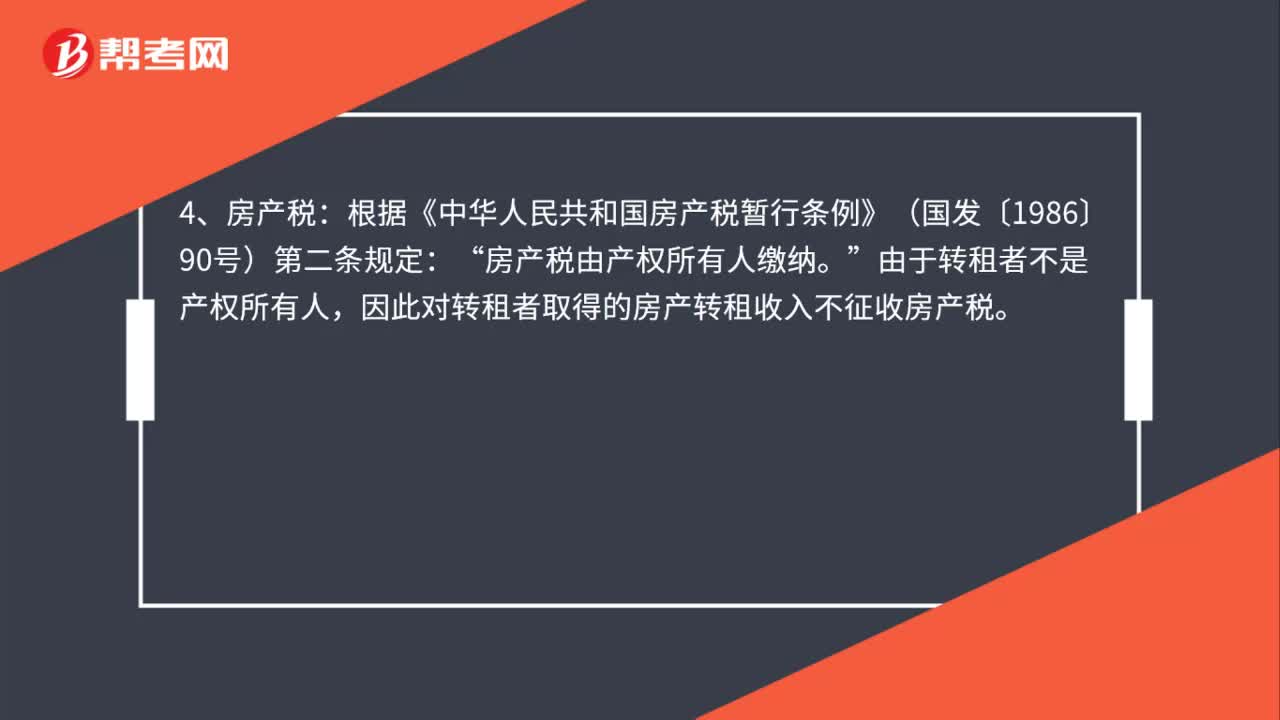

73企业租入的办公室再出租应交哪些税?:企业租入的办公室再出租应交哪些税?一般纳税人出租不动产使用9%税率,小规模纳税人出租不动产适用5%征收率。城市维护建设税、教育费附加、地方教育费附加。会增加企业的应纳税所得额。4、房产税:根据《中华人民共和国房产税暂行条例》(国发〔1986〕90号)第二条规定:房产税由产权所有人缴纳“因此对转租者取得的房产转租收入不征收房产税”5、土地使用税,为城镇土地使用税:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料