-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、国有土地使用权转让

C、房屋买卖

D、房屋赠与

413

413

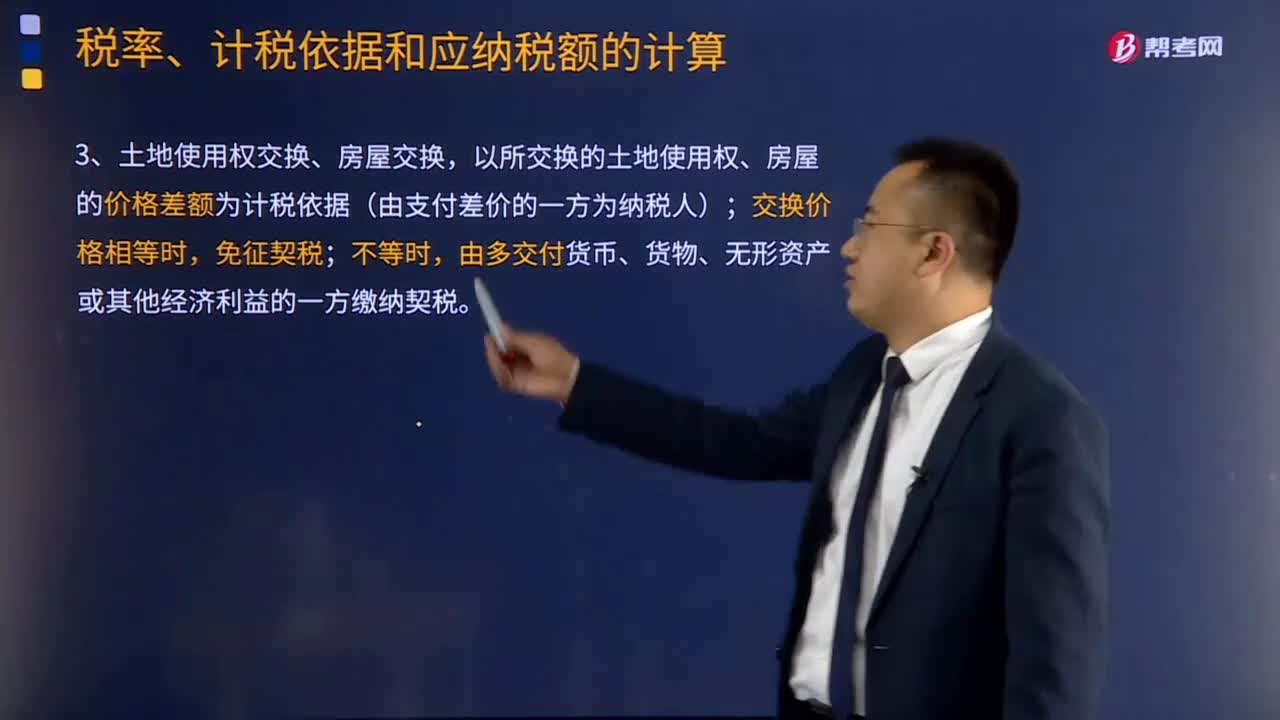

契税的计税依据和应纳税额的计算公式是什么?:契税的计税依据是不动产的价格。由征收机关参照土地使用权出售、房屋买卖的市场价格核定。以所交换的土地使用权、房屋的价格差额为计税依据(由支付差价的一方为纳税人);由多交付货币、货物、无形资产或其他经济利益的一方缴纳契税。由房地产转让者补交契税,计税依据为补交的土地使用权出让费用或者土地收益。应对受赠人全额征收契税。(1)涉及土地使用权、房屋产权变动的缴契税。按合同规定的总价款计算征收契税。

232

232

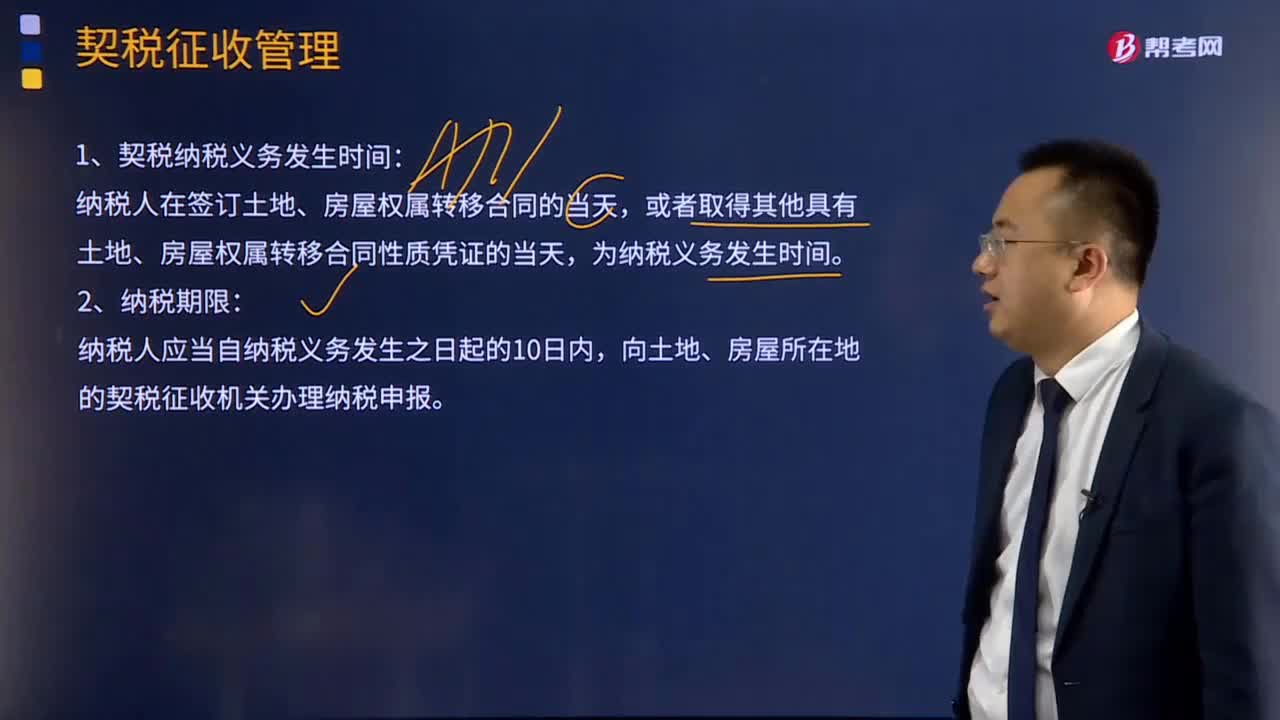

关于契税征收管理的主要内容包括哪些?:关于契税征收管理的主要内容包括哪些?纳税人在签订土地、房屋权属转移合同的当天,或者取得其他具有土地、房屋权属转移合同性质凭证的当天,为纳税义务发生时间。2.纳税期限:纳税人应当自纳税义务发生之日起的10日内,向土地、房屋所在地的契税征收机关办理纳税申报。对已缴纳契税的购房单位和个人,在未办理房屋权属变更登记前退房的,退还已纳契税;在办理房屋权属变更登记之后退还的,不予退还已纳契税。

870

870

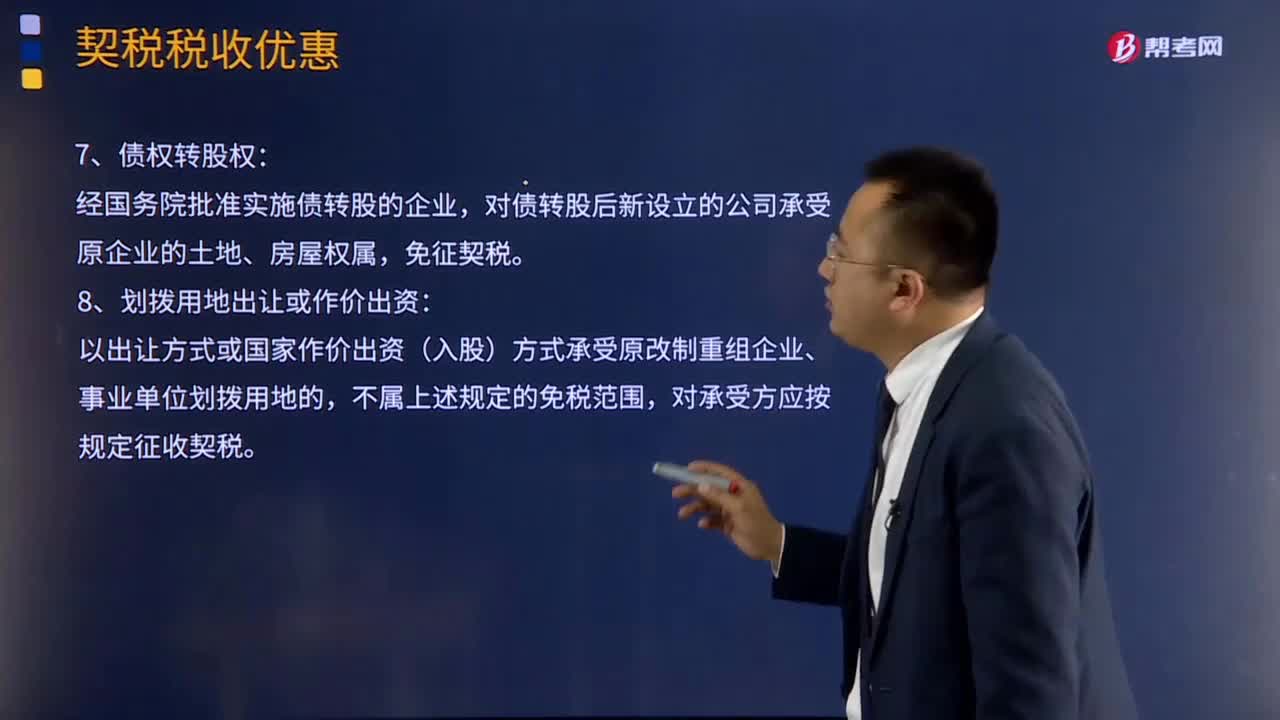

契税优惠有哪些特殊规定?:原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,对改制(变更)后公司承受原企业土地、房屋权属,原投资主体存续并在改制后企业中出资(股权、股份)比例超过50%的,对改制后企业承受原事业单位土地、房屋权属,对分立后公司承受原公司土地、房屋权属,对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料