下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

“应交税费——应交增值税(销项税额)”

307

307委托加工应税消费品应纳税计算如何审核?:委托加工应税消费品应纳税计算如何审核?

102

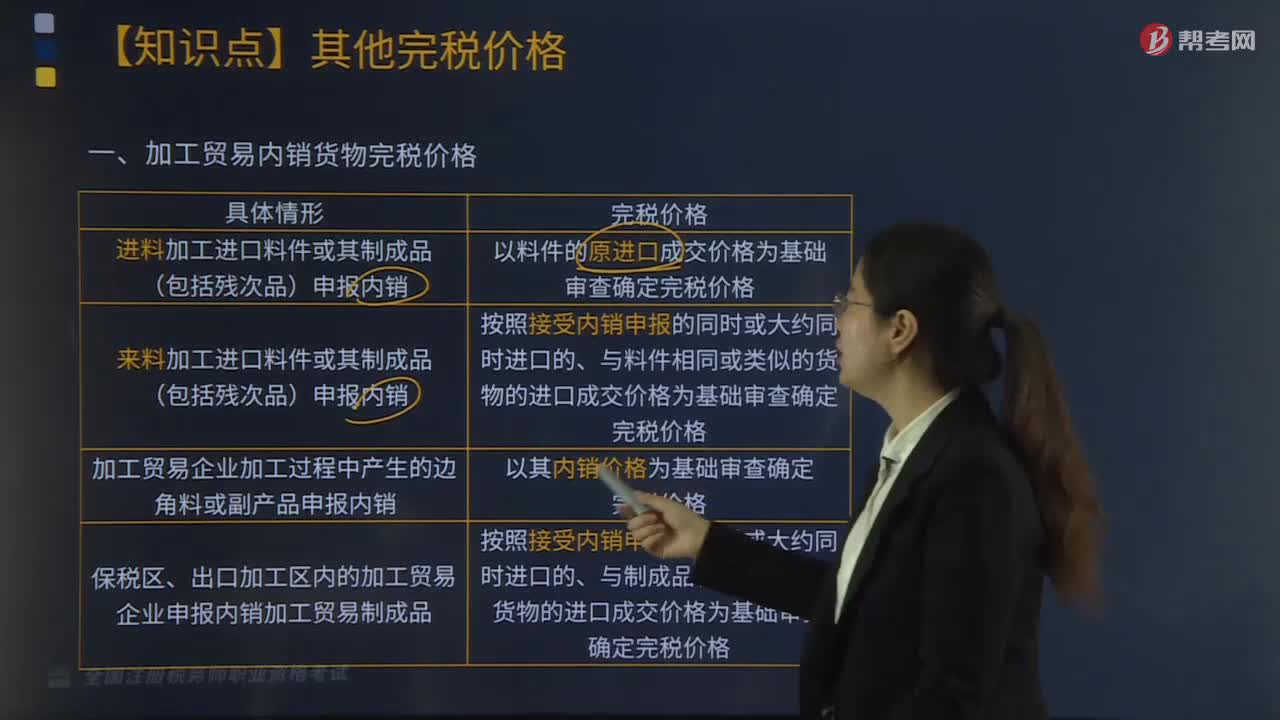

102加工贸易内销货物完税价格如何确定?:加工贸易内销货物完税价格如何确定?加工贸易内销货物完税价格:以料件的原进口成交价格基础审查确定完税价格。按照接收内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格。2.来料加工进口料件或其制成品(包括残次品)申报内销:按照接受内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格。

398

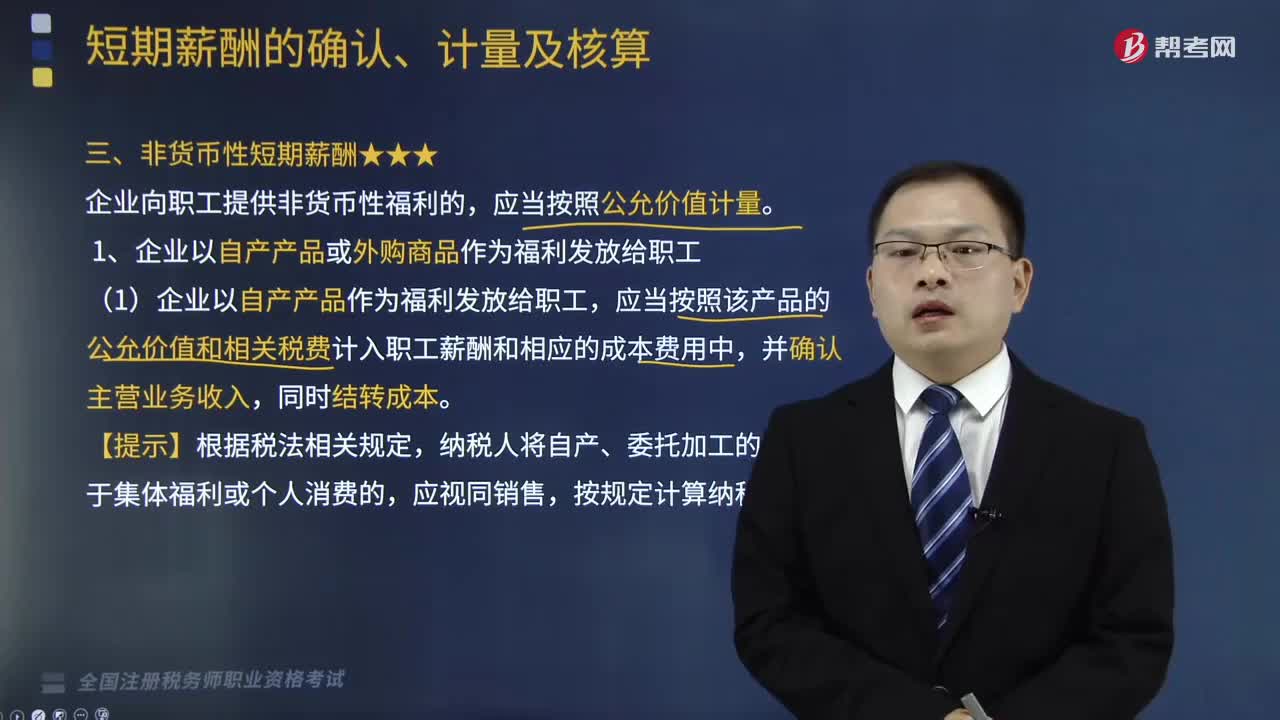

398企业以自产产品或外购商品作为福利发放给职工的情况,怎样进行账务处理?:企业以自产产品或外购商品作为福利发放给职工的情况,企业向职工提供非货币性福利的,企业以自产产品或外购商品作为福利发放给职工:(1)企业以自产产品作为福利发放给职工,应当按照该产品的公允价值和相关税费计入职工薪酬和相应的成本费用中,纳税人将自产、委托加工的货物用于集体福利或个人消费的,(2)企业以外购商品作为福利发放给职工:应按照该商品的公允价值和相关税费计入成本费用。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料