下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、土地使用权的出租

76

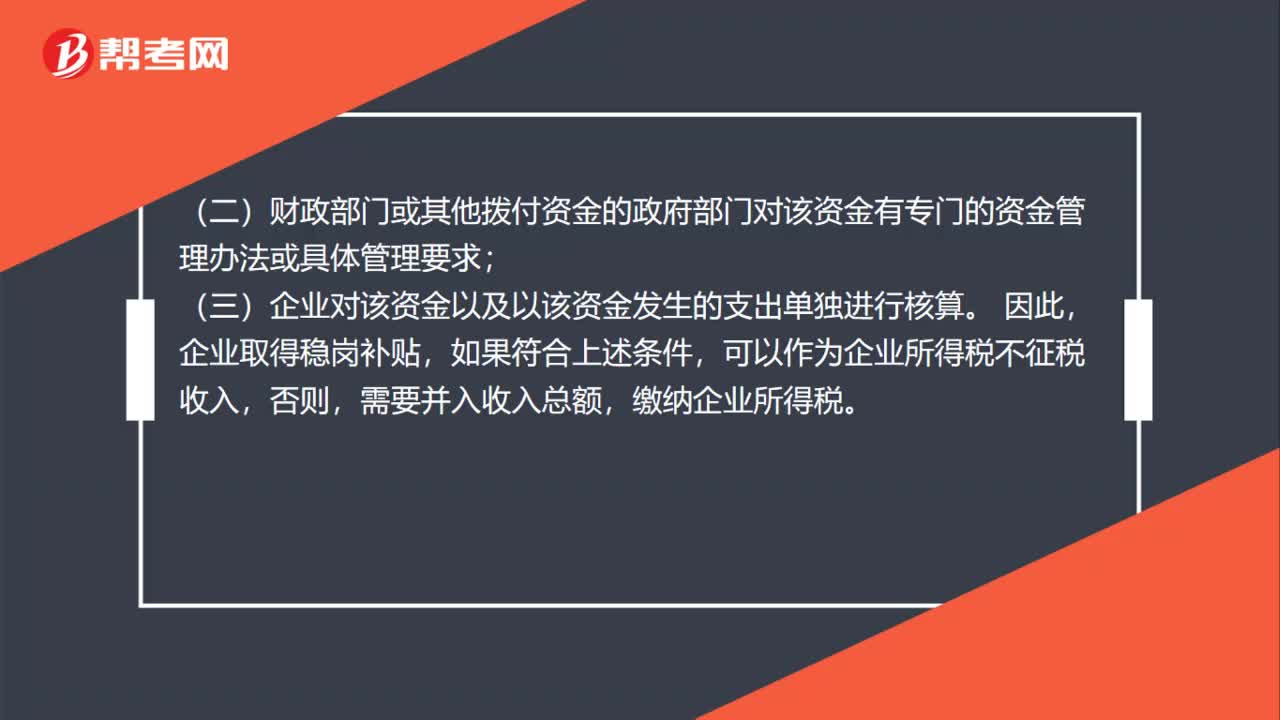

76稳岗补贴是否属于不征税收入?:稳岗补贴是否属于不征税收入?企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:(一)企业能够提供规定资金专项用途的资金拨付文件;(二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;(三)企业对该资金以及以该资金发生的支出单独进行核算。企业取得稳岗补贴。

108

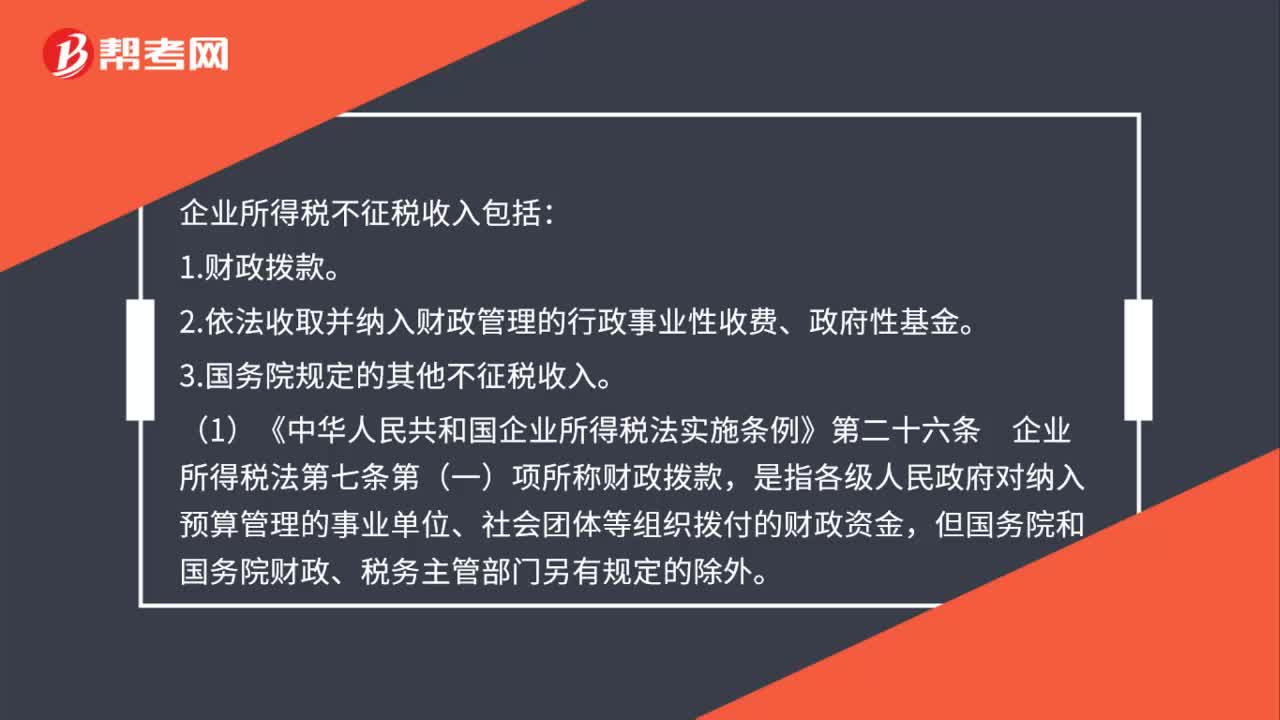

108企业所得税不征税收入的范围是什么?:2.依法收取并纳入财政管理的行政事业性收费、政府性基金。3.国务院规定的其他不征税收入。(1)《中华人民共和国企业所得税法实施条例》第二十六条企业所得税法第七条第(一)项所称财政拨款,是指各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,(2)企业所得税法第七条第(二)项所称行政事业性收费,(3)企业所得税法第七条第(二)项所称政府性基金,是指企业依照法律、行政法规等有关规定。

185

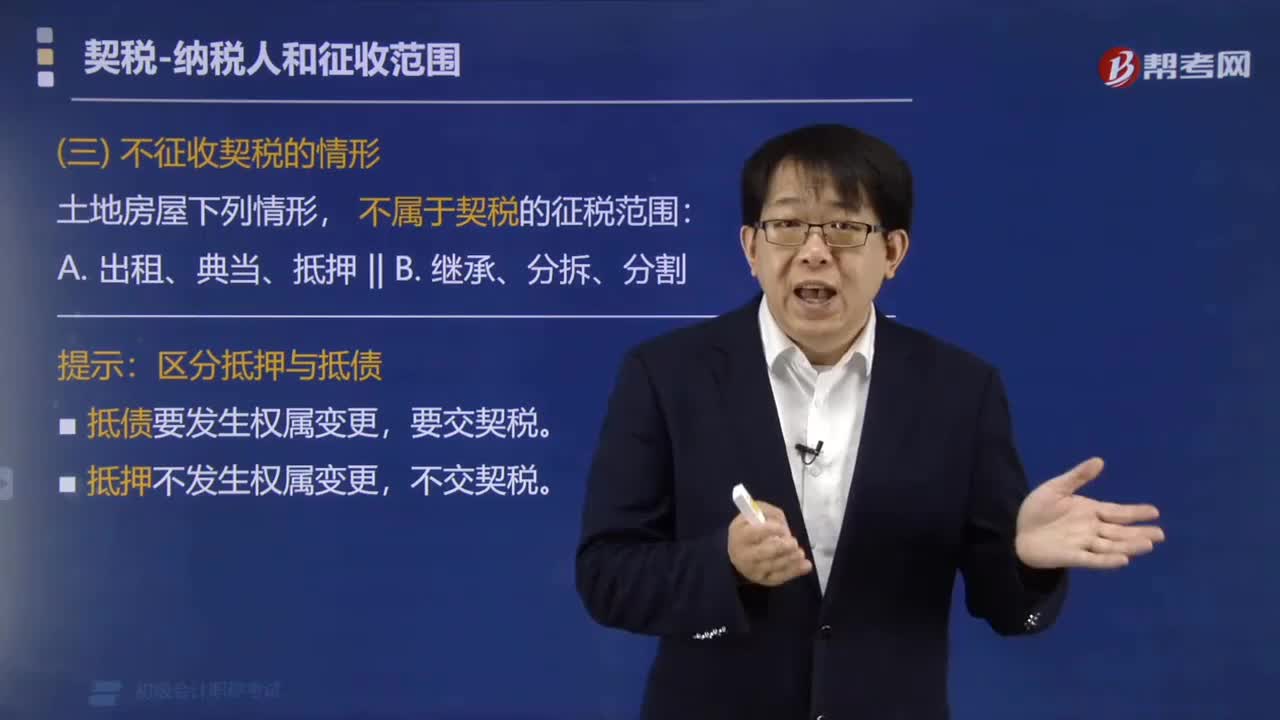

185不征收契税的情形有哪些?:不征收契税的情形有哪些?土地房屋下列情形,不属于契税的征税范围:1. 出租、房屋典当、抵押;区分抵押与抵债,(1)抵债要发生权属变更。(2)抵押不发生权属变更。不交契税,【例题·单选题】根据契税法律制度的规定,不征收契税的是( ),A.张某受赠房屋“B.王某与李某互换房屋并向李某补偿差价款10万元”C.赵某抵押房屋,(受让、购买、受赠、交换等)土地、房屋权属转移的单位和个人。应照章缴纳契税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料